Obwohl wir Operationen mit einer Datenbank mit etwa 10 Datensätzen durchführen können, lässt sich das Thema deutlich besser verstehen, wenn wir mit einer Datei arbeiten, die mehr als 15 Tausend Datensätze enthält. Das heißt, wenn wir versuchen würden, eine solche Datenbank manuell zu erstellen, wäre dies ein enormer Aufwand. Es ist jedoch selbst zu Lernzwecken schwierig, eine solche Datenbank zum Download zu finden. Aber in Wirklichkeit müssen wir nicht darauf zurückgreifen – wir können MetaTrader 5 verwenden, um eine Datenbank für uns zu erstellen. Im heutigen Artikel werden wir uns ansehen, wie man das macht.

Der Artikel behandelt den nichtparametrischen statistischen Test HSIC (Hilbert-Schmidt Independence Criterion), mit dem sich lineare und nichtlineare Abhängigkeiten in Daten ermitteln lassen. Es werden zwei Implementierungen zur Berechnung von HSIC in der Sprache MQL5 vorgestellt: der exakte Permutationstest und die Gamma-Approximation. Die Leistungsfähigkeit der Methode wird an synthetischen Daten demonstriert, die eine nichtlineare Beziehung zwischen Merkmalen und der Zielvariablen modellieren.

Selbstlernende EA mit einem neuronalen Netz auf der Grundlage einer Zustandsmatrix. Wir kombinieren Markov-Ketten mit einem mehrschichtigen neuronalen Netz MLP, das mit der ALGLIB MQL5-Bibliothek entwickelt wurde. Wie können Markov-Ketten und neuronale Netze für Prognosen im Devisenhandel kombiniert werden?

Wie wir im ersten Artikel über SQL erklärt haben, ist es sinnlos, Zeit in die Programmierung von Prozeduren zu investieren, um das zu tun, was bereits in SQL integriert ist. Ohne die Grundlagen zu kennen, werden Sie jedoch nicht in der Lage sein, irgendetwas mit SQL zu tun oder die Vorteile dieses Tools voll auszuschöpfen. In diesem Artikel werden wir uns daher ansehen, wie man grundlegende Aufgaben in Datenbanken durchführt.

Es spielt keine Rolle, welches SQL-Programm wir verwenden: MySQL, SQL Server, SQLite, OpenSQL oder andere. Allen gemeinsam ist die Sprache SQL. Auch wenn wir nicht vorhaben, Workbench zu verwenden, können wir die Datenbank direkt in MetaEditor oder über MQL5 manipulieren oder mit ihr arbeiten, um Aktionen in MetaTrader 5 auszuführen, aber dazu benötigen Sie SQL-Kenntnisse. Hier werden wir also zumindest die Grundlagen lernen.

Hidden-Markov-Modelle (HMMs) sind eine leistungsstarke Klasse probabilistischer Modelle, die für die Analyse sequenzieller Daten entwickelt wurden, bei denen beobachtete Ereignisse von einer Sequenz unbeobachteter (versteckter) Zustände abhängen, die einen Markov-Prozess bilden. Zu den wichtigsten Annahmen des HMM gehören die Markov-Eigenschaft für verborgene Zustände, was bedeutet, dass die Wahrscheinlichkeit des Übergangs zum nächsten Zustand nur vom aktuellen Zustand abhängt, und die Unabhängigkeit der Beobachtungen bei Kenntnis des aktuellen verborgenen Zustands.

Computer Vision für den Handel: Wie es funktioniert und wie man es Schritt für Schritt entwickelt. Wir entwickeln einen Algorithmus zur Erkennung von RGB-Bildern von Kurscharts unter Verwendung des Aufmerksamkeitsmechanismus und einer bidirektionalen LSTM-Schicht. Als Ergebnis erhalten wir ein funktionierendes Modell für die Vorhersage des EURUSD-Kurses mit einer Genauigkeit von bis zu 55 % im Validierungsteil.

Die Vorhersage der Bewegungen von Währungspaaren ist ein wichtiger Faktor für den Handelserfolg. Dieser Artikel befasst sich mit verschiedenen Kursbewegungsmodellen, analysiert ihre Vor- und Nachteile und untersucht ihre praktische Anwendung in Handelsstrategien. Wir werden uns mit Ansätzen beschäftigen, die es uns ermöglichen, verborgene Muster zu erkennen und die Genauigkeit der Prognosen zu verbessern.

Wir werden ein Matrix-Prognosemodell auf der Grundlage einer Markov-Kette erstellen. Was sind Markov-Ketten, und wie können wir eine Markov-Kette für den Devisenhandel nutzen?

Der Algorithmus der deterministischen oszillatorischen Suche (DOS) ist ein innovatives globales Optimierungsverfahren, das die Vorteile von Gradienten- und Schwarmalgorithmen ohne die Verwendung von Zufallszahlen kombiniert. Der Mechanismus der Fitness-Oszillation und der Steigung ermöglicht es DOS, komplexe Suchräume auf deterministische Weise zu erkunden.

Der Artikel enthält eine detaillierte Beschreibung des Berechnungsalgorithmus für Cross-Rates, eine Visualisierung der Ungleichgewichtsmatrix und Empfehlungen zur optimalen Einstellung der Parameter MinDiscrepancy und MaxRisk für einen effizienten Handel. Das System berechnet automatisch den „fairen Wert“ jedes Währungspaares anhand der Cross-Rates und generiert Kaufsignale im Falle negativer Abweichungen und Verkaufssignale im Falle positiver Abweichungen.

Der Artikel stellt einen systematischen Ansatz für den Handel mit Nachrichten in MetaTrader 5 unter Verwendung des integrierten Wirtschaftskalenders vor: Datenstruktur, API-Funktionen, Zeitsynchronisationsregeln und Ereignisfilterung. Es werden Methoden zur Zwischenspeicherung und inkrementellen Aktualisierung ohne Überlastung des Servers beschrieben. Der Artikel beschreibt außerdem einen funktionsfähigen Mechanismus für den Export historischer Ereignisse in eine .EX5-Ressource für deterministische Tests mit demselben Algorithmus.

Der 2016 entwickelte Kamelalgorithmus simuliert das Verhalten von Kamelen in der Wüste, um Optimierungsprobleme unter Berücksichtigung von Temperatur, Versorgung und Ausdauer zu lösen. In diesem Artikel wird auch eine modifizierte Version des Algorithmus (CAm) mit wesentlichen Verbesserungen vorgestellt: die Verwendung einer Normalverteilung bei der Generierung von Lösungen und die Optimierung der Parameter für den Oaseneffekt.

Wir entwickeln einen adaptiven, selbstlernenden Expert Advisor für den algorithmischen Handel, der auf Deep-Q-Learning (DQN) mit mehrdimensionaler kausaler Inferenz basiert. Der EA kann erfolgreich mit 7 Währungspaaren gleichzeitig handeln, und die Agenten verschiedener Paare tauschen untereinander Informationen aus.

Der Artikel zeigt, wie die Integration von Python und MetaTrader 5 die Flexibilität der Forschung und die Handelsoperationen in einem einzigen Arbeitsablauf vereint. Python wird für die Datenanalyse, die Merkmalsauswahl und das Modelltraining verwendet, während MetaTrader 5 für Tests und die Handelsautomatisierung eingesetzt wird. Dieser Ansatz vereinfacht die Übertragung von Lösungen in die Praxis, erhöht die Reproduzierbarkeit und macht die Entwicklung von Handelssystemen schneller und strukturierter.

Wir setzen die Untersuchung des chaotischen Optimierungsalgorithmus fort. Der zweite Teil des Artikels befasst sich mit den praktischen Aspekten der Implementierung des Algorithmus, seinen Tests und Schlussfolgerungen.

In diesem Artikel wird die Entwicklung eines Arbitrage-Analyse-Panels in MQL5 vorgestellt. Wie kann man auf verschiedene Weise faire Devisenkurse auf dem Forex erhalten? Erstellung eines Indikators zur Ermittlung von Abweichungen der Marktpreise von den fairen Wechselkursen sowie zur Bewertung der Vorteile von Arbitragemöglichkeiten beim Umtausch einer Währung in eine andere (wie bei der Dreiecksarbitrage).

Der Artikel stellt eine minimale arbeitsfähige Grundausstattung für die Führung eines Handelsjournals in MQL5 unter Verwendung von SQLite vor: eine Tabellenstruktur für Trades, Signale und Ereignisse, Indizes, vorbereitete Anweisungen und Trades sowie analytische Standard-SQL-Abfragen. Die Integration mit dem Statistik-Dashboard in MetaTrader 5 und das Arbeiten mit der Datenbank über MetaEditor werden demonstriert. Dieser Ansatz ermöglicht es, das Journal zu automatisieren, Berechnungen zu beschleunigen und Analysen durchzuführen, ohne den EA-Code zu verkomplizieren.

Der Artikel stellt eine neue metaheuristische Methode vor, die auf einem fraktalen Ansatz zur Partitionierung des Suchraums für die Lösung von Optimierungsproblemen basiert. Der Algorithmus identifiziert nacheinander vielversprechende Bereiche und trennt sie voneinander ab, wodurch eine selbstähnliche fraktale Struktur entsteht, die die Rechenressourcen auf die vielversprechendsten Bereiche konzentriert. Ein einzigartiger Mutationsmechanismus, der auf bessere Lösungen abzielt, sorgt für ein optimales Gleichgewicht zwischen globaler Erkundung und lokaler Nutzung des Suchraums, wodurch die Effizienz des Algorithmus erheblich gesteigert wird.

Was ist die Winkelanalyse der Finanzmärkte? Wie kann man mithilfe der Winkel von Preisbewegung und maschinellem Lernen genaue Prognosen mit einer Genauigkeit von 67 % erstellen? Wie kann man ein Regressions- und Klassifikationsmodell mit Winkelmerkmalen kombinieren und einen funktionierenden Algorithmus erhalten? Was hat Gann damit zu tun? Warum sind Winkel der Preisbewegung ein guter Indikator für maschinelles Lernen?

Hierbei handelt es sich um einen verbesserten chaotischen Optimierungsalgorithmus (COA), der die Effekte des Chaos mit adaptiven Suchmechanismen kombiniert. Der Algorithmus verwendet eine Reihe von chaotischen Abbildungen und Trägheitskomponenten, um den Suchraum zu erkunden. Der Artikel erläutert die theoretischen Grundlagen chaotischer Verfahren zur Finanzoptimierung.

Der Artikel untersucht die theoretischen und praktischen Aspekte der Methode der singulären Spektralanalyse (SSA), einer effizienten Methode der Zeitreihenanalyse, die es ermöglicht, die komplexe Struktur einer Reihe als Zerlegung in einfache Komponenten, wie Trend, saisonale (periodische) Schwankungen und Rauschen, darzustellen.

Der Artikel stellt eine umfassende Analyse des Korallenriff-Optimierungsalgorithmus (CRO) vor, einer metaheuristischen Methode, die von den biologischen Prozessen der Entstehung und Entwicklung von Korallenriffen inspiriert ist. Der Algorithmus modelliert Schlüsselaspekte der Korallenevolution: Broadcast Spawning (Massenlaichen), Brooding (interne Larvenentwicklung), Larvenansiedlung, ungeschlechtliche Fortpflanzung und Wettbewerb um den begrenzten Platz im Riff. Besondere Aufmerksamkeit gilt der verbesserten Version des Algorithmus.

Der Artikel untersucht den Algorithmus Battle Royale Optimizer – eine Metaheuristik, bei der Lösungen mit ihren nächsten Nachbarn konkurrieren, „Schaden“ anhäufen, ersetzt werden, wenn ein Schwellenwert überschritten wird, und den Suchraum um die aktuell beste Lösung herum regelmäßig verkleinern. Es werden sowohl Pseudocode als auch eine MQL5-Implementierung der Klasse C_AO_BRO vorgestellt, einschließlich Nachbarschaftssuche, Bewegung in Richtung der besten Lösung und eines adaptiven Delta-Intervalls. Die Testergebnisse für die Funktionen „Hilly“, „Forest“ und „Megacity“ zeigen die Stärken und Grenzen des Ansatzes auf. Der Leser erhält eine gebrauchsfertige Grundlage für Experimente und die Einstellung wichtiger Parameter wie popSize und maxDamage.

In diesem Artikel werden wir untersuchen, was Pair-Trading ist und wie der Korrelationshandel funktioniert. Wir werden auch einen EA für die Automatisierung des Pair-Tradings erstellen und die Fähigkeit hinzufügen, diesen Handelsalgorithmus automatisch auf der Grundlage historischer Daten zu optimieren. Darüber hinaus werden wir im Rahmen des Projekts lernen, wie man mithilfe des Z-Scores die Abweichung zwischen zwei Paaren berechnet.

Die Implementierung des Teils des Codes, der in MetaTrader 5 ausgeführt werden soll, ist unproblematisch. Es gibt jedoch einige Punkte, die berücksichtigt werden müssen. Das ist notwendig, damit das System korrekt funktioniert. Denken Sie an einen wichtigen Punkt: Es läuft nicht nur ein einziges Programm. Tatsächlich müssen drei Programme gleichzeitig ausgeführt werden. In Wirklichkeit müssen drei Programme gleichzeitig laufen. Es ist wichtig, sie so zu implementieren und zu strukturieren, dass sie miteinander interagieren und kommunizieren können und dass jedes von ihnen versteht, was die anderen tun oder beabsichtigen.

Wie verwendet man Renko-Bars mit KI? Schauen wir uns den Renko-Handel im Forex-Markt mit einer Prognosegenauigkeit von bis zu 59,27 % an. Wir werden die Vorteile von Renko-Bars zum Herausfiltern von Marktrauschen untersuchen, erfahren, warum das Volumen wichtiger ist als die Kursmuster, und wie man die optimale Renko-Blockgröße für EURUSD festlegt. Dies ist eine Schritt-für-Schritt-Anleitung zur Integration von CatBoost, Python und MetaTrader 5, um Ihr eigenes Renko Forex-Prognosesystem zu erstellen. Es ist ideal für Händler, die über die traditionelle technische Analyse hinausgehen wollen.

Wir sind kurz davor, diese Herausforderung abzuschließen. Bevor wir jedoch beginnen, möchte ich, dass Sie versuchen, diese beiden Artikel zu verstehen – diesen und den vorherigen. Auf diese Weise werden Sie den nächsten Artikel wirklich verstehen, in dem ich ausschließlich den Teil behandeln werde, der mit der MQL5-Programmierung zusammenhängt. Aber ich werde auch versuchen, es verständlich zu machen. Wenn Sie diese beiden letzten Artikel nicht verstehen, wird es Ihnen schwer fallen, den nächsten zu verstehen, denn der Stoff häuft sich. Je mehr Dinge es zu tun gibt, desto mehr muss man schaffen und verstehen, um das Ziel zu erreichen.

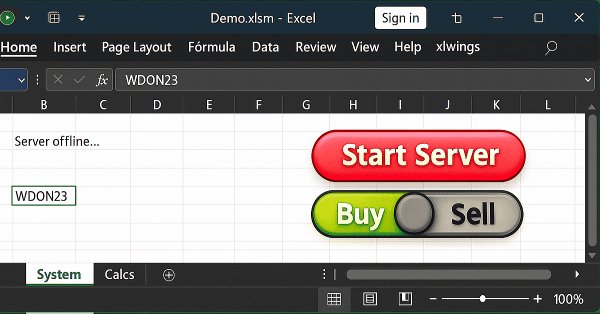

In diesem Artikel besprechen wir eine der möglichen Lösungen für das, was wir versucht haben zu demonstrieren, nämlich wie man es einem Excel-Nutzer ermöglicht, eine Aktion in MetaTrader 5 auszuführen, ohne Aufträge zu senden oder Positionen zu öffnen oder zu schließen. Die Idee ist, dass der Nutzer Excel verwendet, um eine fundamentale Analyse eines bestimmten Symbols durchzuführen. Und allein mit Excel lässt sich ein in MetaTrader 5 laufender Expert Advisor anweisen, eine bestimmte Position zu eröffnen oder zu schließen.

Wenn wir etwas in xlwings oder einem anderen Paket entwickeln, das das Lesen und Schreiben direkt in Excel ermöglicht, müssen wir beachten, dass alle Programme, Funktionen oder Prozeduren ausgeführt werden und dann ihre Aufgabe beenden. Sie bleiben nicht in einer Schleife, egal wie sehr wir uns bemühen, die Dinge anders zu machen.

In diesem Artikel werden wir uns ansehen, wie man bestimmte Probleme und Fragen lösen kann, die bei der Verwendung von Python-Code in anderen Programmen auftreten. Insbesondere werden wir ein häufiges Problem demonstrieren, das bei der Verwendung von Excel in Verbindung mit MetaTrader 5 auftritt, obwohl wir Python verwenden werden, um diese Interaktion zu erleichtern. Diese Umsetzung hat jedoch einen kleinen Nachteil. Dies trifft nicht in allen Fällen zu, sondern nur in bestimmten Situationen. Wenn es dazu kommt, muss man die Ursache verstehen. Im heutigen Artikel werden wir zunächst erklären, wie dieses Problem gelöst werden kann.

In diesem Artikel werden der Chow-Test zur Aufdeckung von Strukturbrüchen in Paarbeziehungen und die Anwendung der kumulativen Summe der Quadrate – CUSUM – zur Überwachung und Früherkennung von Strukturbrüchen vorgestellt. In dem Artikel werden die Ankündigung der Partnerschaft zwischen Nvidia und Intel und die Ankündigung der US-Außenhandelszölle als Beispiele für die Umkehrung der Steigung bzw. die Verschiebung des Abschnitts verwendet. Für alle Tests werden Python-Skripte zur Verfügung gestellt.

In diesem Artikel erweitern wir das Dashboard für die Korrelationsmatrix in MQL5 um interaktive Funktionen wie das Ziehen des Panels, Minimieren/Maximieren, Hover-Effekte auf Schaltflächen und Zeitrahmen sowie die Behandlung von Mausereignissen für ein verbessertes Nutzungserlebnis. Wir ergänzen eine Sortierung der Symbole nach durchschnittlicher Korrelationsstärke in auf- und absteigender Reihenfolge, schalten zwischen der Matrixdarstellung der Korrelationen und den p-Werten um und integrieren einen Wechsel zwischen hellen und dunklen Farbschemen mit dynamischen Farbaktualisierungen.

Dieser Artikel befasst sich mit der Entwicklung einer algorithmischen Handelsstrategie für den EURUSD-Markt, die die Bollinger-Bänder und den Relative Strength Indicator (RSI) kombiniert. Die ersten regelbasierten Strategien lieferten zwar hochwertige Signale, litten aber unter einer geringen Handelsfrequenz und begrenzter Rentabilität. Mehrere Iterationen der Strategie wurden evaluiert, wobei sich herausstellte, dass unser Verständnis des Marktes unzureichend war, das Rauschen zunahm und die Leistung sich verschlechterte. Durch den angemessenen Einsatz statistischer Lernalgorithmen, die Verlagerung des Modellierungsziels auf technische Indikatoren, die Anwendung einer angemessenen Skalierung und die Kombination von maschinellen Lernprognosen mit klassischen Handelsregeln erzielte die endgültige Strategie eine deutlich verbesserte Rentabilität und Handelshäufigkeit bei gleichzeitig akzeptabler Signalqualität.

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

In diesem faszinierenden Artikel bauen wir unseren allerersten Handelsroboter im Simulator auf und führen eine Strategietest-Aktion durch, die der Funktionsweise des MetaTrader 5-Strategietesters ähnelt. Anschließend vergleichen wir die Ergebnisse einer nutzerdefinierten Simulation mit unserem bevorzugten Terminal.

Eine empirische Untersuchung des Konzepts „Trade Day of the Week“ von Larry Williams, die zeigt, wie zeitbasierte Marktverzerrungen mit MQL5 gemessen, getestet und angewendet werden können. In diesem Artikel wird ein praktischer Rahmen für die Analyse von Gewinnquoten und Performance über Handelstage hinweg vorgestellt, um kurzfristige Handelssysteme zu verbessern.

Dieser Artikel beschreibt die Verwendung von CSV-Dateien für das Backtesting von Aktualisierungen der Portfoliogewichte in einer auf der Rückkehr zum Mittelwert basierenden Strategie, die statistische Arbitrage durch kointegrierte Aktien nutzt. Sie reicht von der Einspeisung der Ergebnisse der Rolling Windows Eigenvektor Comparison (RWEC) in die Datenbank bis zum Vergleich der Backtest-Berichte. In der Zwischenzeit werden in dem Artikel die Rolle der einzelnen RWEC-Parameter und ihre Auswirkung auf das Gesamtergebnis des Backtests detailliert beschrieben und gezeigt, wie der Vergleich des relativen Drawdowns uns helfen kann, diese Parameter weiter zu verbessern.

In diesem Artikel verbessern wir den Indikator Smart WaveTrend Crossover in MQL5 durch die Integration von Canvas-basiertem Zeichnen für Überlagerung mit Nebelverläufen, Signalkästchen, die Ausbrüche erkennen, und anpassbaren Kauf-/Verkaufsblasen oder Dreiecken für visuelle Warnungen. Wir integrieren Funktionen für das Risikomanagement mit dynamischen Take-Profit- und Stop-Loss-Niveaus, die über Kerzenmultiplikatoren oder Prozentsätze berechnet und in Form von Linien und einer Tabelle angezeigt werden, sowie Optionen für Trendfilterung und Box-Erweiterungen.

In diesem Artikel stellen wir Funktionen vor, die denen des Moduls Python-MetaTrader 5 ähneln und einen Simulator mit einer vertrauten Schnittstelle und einer eigenen Art der internen Handhabung von Balken und Ticks bieten.