Der Artikel stellt die Methode Big Bang – Big Crunch vor, die aus zwei Schlüsselphasen besteht: zyklische Erzeugung von Zufallspunkten und deren Komprimierung zur optimalen Lösung. Dieser Ansatz kombiniert Erkundung und Verfeinerung und ermöglicht es uns, schrittweise bessere Lösungen zu finden und neue Optimierungsmöglichkeiten zu erschließen.

Der Artikel beschreibt die Erfahrungen bei der Entwicklung eines hybriden Handelssystems, das die klassische technische Analyse mit neuronalen Netzen kombiniert. Der Autor liefert eine detaillierte Analyse der Systemarchitektur, von der grundlegenden Musteranalyse und der Struktur des neuronalen Netzes bis hin zu den Mechanismen, die den Handelsentscheidungen zugrunde liegen, und stellt echten Code und praktische Beobachtungen vor.

Der Black Hole Algorithm (BHA) nutzt die Prinzipien der Schwerkraft von Schwarzen Löchern, um Lösungen zu optimieren. In diesem Artikel werden wir uns ansehen, wie BHA die besten Lösungen findet und dabei lokale Extreme vermeidet, und warum dieser Algorithmus zu einem leistungsstarken Werkzeug für die Lösung komplexer Probleme geworden ist. Erfahren Sie, wie einfache Ideen zu beeindruckenden Ergebnissen in der Welt der Optimierung führen können.

Der Artikel beschreibt einen innovativen Ansatz zur Vorhersage von Kursbewegungen auf den Finanzmärkten mit Hilfe von Quantencomputern. Das Hauptaugenmerk liegt auf der Anwendung des Algorithmus Quantum Phase Estimation (QPE), um Prototypen von Preismustern zu finden, die es Händlern ermöglichen, die Analyse von Marktdaten erheblich zu beschleunigen.

In diesem Artikel werden die wichtigsten Komponenten und Innovationen des ATA-Optimierungsalgorithmus ausführlich besprochen. Dabei handelt es sich um eine evolutionäre Methode mit einem einzigartigen dualen Verhaltenssystem, das sich je nach Situation anpasst. ATA kombiniert individuelles und soziales Lernen und nutzt Crossover für Erkundungen und Migration, um Lösungen zu finden, wenn sie in lokalen Optima stecken.

In diesem Artikel wird ein innovativer Ansatz für die technische Analyse vorgestellt, der auf der Umwandlung von Kursbewegungen in Binärcodes beruht. Der Autor zeigt, wie verschiedene Aspekte des Marktverhaltens – von einfachen Preisbewegungen bis hin zu komplexen Mustern – in einer Folge von Nullen und Einsen kodiert werden können.

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

Wir werden ein modulares Handelssystem entwickeln, das Python für die Datenanalyse mit MQL5 für die Handelsausführung kombiniert. Vier unabhängige Module überwachen parallel verschiedene Marktaspekte: Volumen, Arbitrage, Ökonomie und Risiken und wir verwenden RandomForest mit 400 Bäumen für die Analyse. Besonderer Wert wird auf das Risikomanagement gelegt, da selbst die fortschrittlichsten Handelsalgorithmen ohne ein angemessenes Risikomanagement nutzlos sind.

Oft müssen wir einen Schritt zurückgehen und dann vorwärts gehen. In diesem Artikel zeigen wir alle Änderungen, die notwendig sind, um sicherzustellen, dass die Indikatoren Mouse und Chart Trade nicht kaputt gehen. Als Bonus behandeln wir auch andere Änderungen, die in anderen Header-Dateien vorgenommen wurden, die in Zukunft weit verbreitet sein werden.

Anders als im vorherigen Artikel werden wir hier die Auswahlmöglichkeit mit einem Expert Advisor testen. Dies ist zwar noch keine endgültige Lösung, aber für den Moment reicht es aus. Mit Hilfe dieses Artikels werden Sie verstehen, wie Sie eine der möglichen Lösungen umsetzen können.

Heute beginnen wir mit der zweiten Phase, in der wir uns mit dem Replay-/Simulationssystem beschäftigen werden. Zunächst zeigen wir eine mögliche Lösung für Kreuzaufträge. Ich werde Ihnen die Lösung zeigen, aber sie ist noch nicht endgültig. Es wird eine mögliche Lösung für ein Problem sein, das wir in naher Zukunft lösen müssen.

In diesem Artikel werden wir uns ansehen, wie ein Teil des Empfängercodes implementiert wird. Hier werden wir einen Expert Advisor implementieren, um zu testen und zu lernen, wie die Interaktion mit dem Protokoll funktioniert. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

Dieser Artikel soll eine handelsfreundliche, sanfte Einführung in die gebräuchlichsten Kointegrationstests bieten, zusammen mit einem einfachen Leitfaden zum Verständnis ihrer Ergebnisse. Die Engle-Granger- und Johansen-Kointegrationstests können statistisch signifikante Paare oder Gruppen von Vermögenswerten aufzeigen, die eine gemeinsame langfristige Dynamik aufweisen. Der Johansen-Test ist besonders nützlich für Portfolios mit drei oder mehr Vermögenswerten, da er die Stärke der kointegrierenden Vektoren auf einmal berechnet.

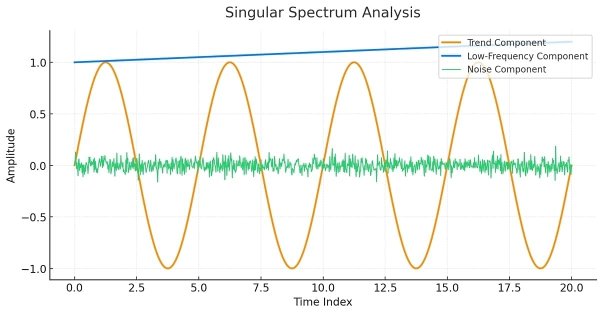

Dieser Artikel ist als Leitfaden für diejenigen gedacht, die mit dem Konzept der Singulärspektralanalyse (SSA) nicht vertraut sind und ein ausreichendes Verständnis erlangen möchten, um die in MQL5 verfügbaren integrierten Werkzeuge anwenden zu können.

In diesem Artikel entwickeln wir ein Ticker-Laufband in MQL5 für die Echtzeitüberwachung mehrerer Symbole, das Geldkurse, Spreads und tägliche prozentuale Veränderungen mit Scrolleffekten anzeigt. Wir implementieren anpassbare Schriftarten, Farben und Bildlaufgeschwindigkeiten, um Preisbewegungen und Trends effektiv hervorzuheben.

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

In diesem Artikel erweitern wir das MQL5 Multi-Timeframe Scanner Dashboard mit beweglichen und umschaltbaren Funktionen. Wir ermöglichen das Verschieben des Dashboards und eine Option zum Minimieren/Maximieren für eine bessere Bildschirmnutzung. Wir implementieren und testen diese Verbesserungen für eine verbesserte Handelsflexibilität.

In dieser Diskussion werden wir weitere Fortschritte bei der Integration einer verfeinerten Logik zur Ereigniswarnung für die vom „News Headline EA“ angezeigten wirtschaftlichen Kalenderereignisse untersuchen. Diese Verbesserung ist von entscheidender Bedeutung, da sie sicherstellt, dass die Nutzer rechtzeitig vor wichtigen Ereignissen benachrichtigt werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

In der heutigen Diskussion untersuchen wir, wie man Open-Source-KI-Modelle selbst hosten und zur Gewinnung von Markteinblicken nutzen kann. Dies ist Teil unserer laufenden Bemühungen, den News Headline EA zu erweitern, indem wir einen AI Info-Streifen einführen, die ihn in ein Multi-Integrations-Assistenz-Tool verwandelt. Der aktualisierte EA zielt darauf ab, Händler durch Kalenderereignisse, aktuelle Finanznachrichten, technische Indikatoren und jetzt auch durch KI-generierte Marktperspektiven auf dem Laufenden zu halten - und bietet so zeitnahe, vielfältige und intelligente Unterstützung für Handelsentscheidungen. Seien Sie dabei, wenn wir praktische Integrationsstrategien erforschen und untersuchen, wie MQL5 mit externen Ressourcen zusammenarbeiten kann, um ein leistungsstarkes und intelligentes Arbeitsterminal für den Handel aufzubauen.

Kerzenmuster sind für den Handel mit Kursen von grundlegender Bedeutung und bieten wertvolle Einblicke in potenzielle Umkehr oder Fortsetzung des Marktes. Stellen Sie sich ein zuverlässiges Tool vor, das kontinuierlich jeden neuen Kursbalken überwacht, wichtige Formationen wie die Muster von Engulfing, Hammer, Dojis und Sterne identifiziert und Sie sofort benachrichtigt, wenn ein bedeutendes Handelseinstellungen erkannt wird. Genau diese Funktionalität haben wir entwickelt. Egal, ob Sie neu im Handel sind oder ein erfahrener Profi, dieses System bietet Echtzeit-Warnungen für Kerzenmuster, sodass Sie sich auf die Ausführung von Geschäften mit mehr Vertrauen und Effizienz konzentrieren können. Lesen Sie weiter, um zu erfahren, wie er funktioniert und wie er Ihre Handelsstrategie verbessern kann.

In diesem Artikel werden wir den News Headline EA weiterentwickeln, indem wir eine spezielle Indikator-Insight-Lane einführen – eine kompakte, auf dem Chart angezeigte Darstellung der wichtigsten technischen Signale, die von beliebten Indikatoren wie RSI, MACD, Stochastic und CCI generiert werden. Dieser Ansatz macht mehrere Unterfenster für Indikatoren auf dem MetaTrader 5-Terminal überflüssig, wodurch Ihr Arbeitsbereich übersichtlich und effizient bleibt. Indem wir die MQL5-API nutzen, um im Hintergrund auf Indikatordaten zuzugreifen, können wir mithilfe einer nutzerdefinierten Logik Markteinblicke in Echtzeit verarbeiten und visualisieren. Erforschen Sie mit uns, wie Sie Indikatordaten in MQL5 manipulieren können, um ein intelligentes und platzsparendes Scrolling Insights System zu erstellen, und das alles auf einer einzigen horizontalen Spur in Ihrem Trading Chart.

Haben Sie sich jemals das Horoskop angesehen und das seltsame Gefühl gehabt, dass sich unter der Oberfläche ein Muster verbirgt? Ein Geheimcode, der Ihnen verrät, wohin sich die Preise entwickeln werden, wenn Sie ihn nur knacken könnten? Darf ich vorstellen: LGMM, Erkennen verborgener Muster im Markt. Ein maschinelles Lernmodell, das dabei hilft, diese verborgenen Muster im Markt zu erkennen.

Die Zugänglichkeit von Nachrichten ist ein entscheidender Faktor beim Handel mit dem MetaTrader 5-Terminal. Obwohl zahlreiche Nachrichten-APIs verfügbar sind, stehen viele Händler vor der Herausforderung, auf diese zuzugreifen und sie effektiv in ihre Handelsumgebung zu integrieren. In dieser Diskussion wollen wir eine schlanke Lösung entwickeln, die Nachrichten direkt auf die Chart bringt – dort, wo sie am meisten gebraucht werden. Zu diesem Zweck wird ein Expert Advisor für News Headline erstellt, der Echtzeit-Nachrichten-Updates aus API-Quellen überwacht und anzeigt.

Entdecken Sie, wie Vektor-Autoregressions-Modelle (VAR) Forex OHLC (Open, High, Low und Close) Zeitreihendaten prognostizieren können. Dieser Artikel befasst sich mit der VAR-Implementierung, dem Modelltraining und der Echtzeitprognose in MetaTrader 5 und hilft Händlern, voneinander abhängige Währungsbewegungen zu analysieren und ihre Handelsstrategien zu verbessern.

Die Automatisierung der Preisaktionsanalyse ist der Weg in die Zukunft. In diesem Artikel verwenden wir den Dual CCI-Indikator, die Nulllinien-Kreuzungsstrategie, den EMA und die Kursentwicklung, um ein Tool zu entwickeln, das Handelssignale generiert und Stop-Loss- (SL) und Take-Profit-Levels (TP) unter Verwendung der ATR festlegt. Bitte lesen Sie diesen Artikel, um zu erfahren, wie wir bei der Entwicklung des „CCI Zero Line EA“ vorgehen.

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

ARIMA, kurz für Auto Regressive Integrated Moving Average, ist ein leistungsfähiges traditionelles Zeitreihenprognosemodell. Mit der Fähigkeit, Spitzen und Schwankungen in Zeitreihendaten zu erkennen, kann dieses Modell genaue Vorhersagen über die nächsten Werte machen. In diesem Artikel werden wir verstehen, was es ist, wie es funktioniert, was Sie damit tun können, wenn es um die Vorhersage der nächsten Preise auf dem Markt mit hoher Genauigkeit und vieles mehr.

In dieser Artikelserie haben wir mehrere verschiedene Möglichkeiten zur Ermittlung der besten Periodenlänge für die Verwendung unserer technischen Indikatoren untersucht. Heute werden wir dem Leser zeigen, wie er stattdessen die umgekehrte Logik anwenden kann, d. h., anstatt die beste Periodenlänge auszuwählen, werden wir dem Leser zeigen, wie er alle verfügbaren Periodenlängen effektiv nutzen kann. Dieser Ansatz reduziert die Menge der verworfenen Daten und bietet alternative Anwendungsmöglichkeiten für Algorithmen des maschinellen Lernens, die über die normale Preisvorhersage hinausgehen.

Das MetaTrader 5 Python-Paket bietet eine einfache Möglichkeit, Handelsanwendungen für die MetaTrader 5-Plattform in der Sprache Python zu erstellen. Obwohl dieses Modul ein leistungsstarkes und nützliches Werkzeug ist, ist es nicht so einfach wie die MQL5-Programmiersprache, wenn es darum geht, eine algorithmische Handelslösung zu erstellen. In diesem Artikel werden wir Handelsklassen erstellen, die den in MQL5 angebotenen ähnlich sind, um eine ähnliche Syntax zu schaffen und es einfacher zu machen, Handelsroboter in Python wie in MQL5 zu erstellen.

Das Verständnis der subtilen Dynamik hinter den Preisbewegungen kann Ihnen einen entscheidenden Vorteil verschaffen. Ein solches Phänomen ist der Liquidity Sweep, eine gezielte Strategie, mit der große Händler, insbesondere Institutionen, die Kurse durch wichtige Unterstützungs- oder Widerstandsniveaus drücken. Diese Niveaus fallen oft mit Gruppen von Stop-Loss-Aufträgen von Privatanlegern zusammen, wodurch Liquiditätslücken entstehen, die große Marktteilnehmer ausnutzen können, um große Positionen mit minimaler Abweichung einzugehen oder zu verlassen.

Die Erkennung von Mustern auf den Finanzmärkten ist eine Herausforderung, denn dazu muss man sehen, was auf dem Chart zu sehen ist, und das ist in MQL5 aufgrund der Bildbeschränkungen schwierig zu bewerkstelligen. In diesem Artikel werden wir ein anständiges Modell in Python besprechen, das uns hilft, mit minimalem Aufwand Muster im Chart zu erkennen.

Die Preisaktion ist ein grundlegender Ansatz zur Identifizierung profitabler Handels-Setups. Die manuelle Überwachung von Kursbewegungen und -mustern kann jedoch schwierig und zeitaufwändig sein. Deshalb entwickeln wir Tools, die das Kursgeschehen automatisch analysieren und rechtzeitig Signale geben, wenn sich potenzielle Chancen ergeben. In diesem Artikel wird ein robustes Tool vorgestellt, das fraktale Ausbrüche zusammen mit dem EMA 14 und dem EMA 200 nutzt, um zuverlässige Handelssignale zu generieren, die Händlern helfen, fundierte Entscheidungen mit größerer Zuversicht zu treffen.

Kerzenmuster bieten wertvolle Einblicke in potenzielle Marktbewegungen. Einige einzelne Kerzen signalisieren die Fortsetzung des aktuellen Trends, während andere, je nach ihrer Position innerhalb der Kursbewegung, Umkehrungen vorhersagen. In diesem Artikel wird ein EA vorgestellt, der automatisch vier wichtige Kerzen-Formationen identifiziert. In den folgenden Abschnitten erfahren Sie, wie dieses Tool Ihre Preis-Aktions-Analyse verbessern kann.

Geometrische Muster bieten Händlern eine prägnante Methode zur Interpretation von Kursbewegungen. Viele Analysten zeichnen Trendlinien, Rechtecke und andere Formen mit der Hand und treffen ihre Handelsentscheidungen dann auf der Grundlage der von ihnen gesehenen Formationen. In diesem Artikel untersuchen wir eine automatisierte Alternative: die Nutzung von MQL5 zur Erkennung und Analyse der gängigsten geometrischen Muster. Wir schlüsseln die Methodik auf, erörtern Details der Implementierung und zeigen auf, wie die automatische Mustererkennung die Markteinblicke eines Händlers schärfen kann.

Im Einklang mit unserem Ziel, praktische Tools zu Preis-Aktionen zu entwickeln, untersucht dieser Artikel die Erstellung eines EA, der die Muster von Pin-Bars und Engulfing erkennt und die RSI-Divergenz als Bestätigungsauslöser verwendet, bevor er Handelssignale erzeugt.

Fibonacci-Retracements sind ein beliebtes Instrument der technischen Analyse, das Händlern hilft, potenzielle Umkehrzonen zu identifizieren. In diesem Artikel werden wir untersuchen, wie diese Retracement-Levels in Zielvariablen für maschinelle Lernmodelle umgewandelt werden können, damit diese den Markt mit Hilfe dieses leistungsstarken Tools besser verstehen können.

Nachrichten treiben die Finanzmärkte an, insbesondere wichtige Veröffentlichungen wie die Non-Farm Payrolls (NFP, Beschäftigung außerhalb der Landwirtschaft). Wir alle haben schon erlebt, wie eine einzige Schlagzeile starke Kursbewegungen auslösen kann. In diesem Artikel befassen wir uns mit der leistungsstarken Schnittmenge von Nachrichtendaten und künstlicher Intelligenz.

Die KI-Durchbrüche, die die Schlagzeilen beherrschen, von ChatGPT bis hin zu selbstfahrenden Autos, entstehen nicht durch isolierte Modelle, sondern durch kumulatives Wissen, das aus verschiedenen Modellen oder gemeinsamen Bereichen übertragen wird. Jetzt kann derselbe Ansatz "einmal lernen, überall anwenden" angewandt werden, um unsere KI-Modelle im algorithmischen Handel zu transformieren. In diesem Artikel erfahren wir, wie wir die aus verschiedenen Instrumenten gewonnenen Informationen nutzen können, um mit Hilfe von Transfer Learning die Vorhersagen für andere Instrumente zu verbessern.