Es gibt viele technische Hilfsmittel, die zur Visualisierung eines die Kurse umgebenden Kanals verwendet werden können. Eines dieser Hilfsmittel ist der Donchian Channel Indikator. In diesem Artikel erfahren Sie, wie Sie den Donchian Channel Indikator erstellen und wie Sie ihn als nutzerdefinierten Indikator mit EA handeln können.

Der Artikel befasst sich mit dem Ansatz des Raster-Handels (Grid-Trading), der auf Stop-Pending-Aufträge basiert und in einem MQL5 Expert Advisor an der Moscow Exchange (MOEX) implementiert wurde. Eine der einfachsten Strategien beim Handel am Markt ist eine Reihe von Aufträgen, die darauf abzielen, den Marktpreis zu „fangen“.

Zum Abschluss dieser Artikelserie über Automatisierung werden wir das Thema des vorangegangenen Artikels weiter erörtern. Wir werden sehen, wie alles zusammenpassen wird, damit der EA wie ein Uhrwerk läuft.

In diesem Artikel werden wir das gesamte Wissen aus dieser Serie in die Praxis umsetzen. Wir werden endlich ein 100%ig automatisiertes und funktionierendes System aufbauen. Aber vorher müssen wir noch ein letztes Detail klären.

Wissen Sie, was ein Flussdiagramm ist? Können Sie es verwenden? Glauben Sie, dass Flussdiagramme etwas für Anfänger sind? Ich schlage vor, dass wir mit diesem neuen Artikel fortfahren und lernen, wie man mit Flussdiagrammen arbeitet.

Hier ist ein neuer Artikel darüber, wie man einen nutzerdefinierten Indikator erstellt. Dieses Mal werden wir mit dem True Strength Index (TSI) arbeiten und einen darauf basierenden Expert Advisor erstellen.

In diesem Artikel werden wir den Rebuy-Algorithmus für ein tieferes Verständnis der Effizienz von Handelssystemen verwenden und uns mit den allgemeinen Grundsätzen der Verbesserung der Handelseffizienz unter Verwendung von Mathematik und Logik befassen sowie die nicht standardisierten Methoden zur Steigerung der Effizienz im Hinblick auf die Verwendung absolut beliebiger Handelssysteme anwenden.

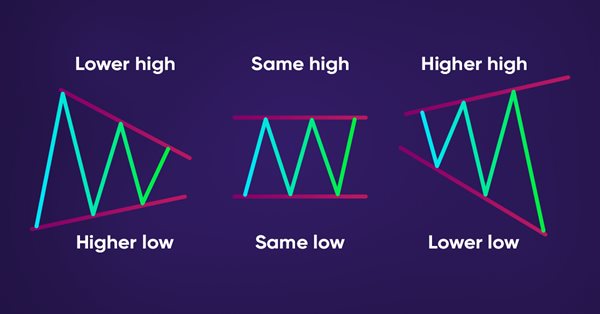

In diesem Artikel stellen wir eine Methode vor, mit der MQL5 automatisch Preisaktionsmuster wie Trends (Aufwärtstrend, Abwärtstrend, Seitwärtsbewegung) und Chartmuster (Doppelspitzen, Doppelböden) erkennt.

In diesem Artikel erfahren Sie, wie Sie mit MQL5 einen nutzerdefinierten Indikator nach Ihren Wünschen erstellen können, der in MetaTrader 5 zum Lesen von Charts oder in automatisierten Expert Advisors verwendet werden kann.

In diesem einführenden Artikel spreche ich einige der Lehren an, die man aus den Risikoregeln ziehen kann, die Unternehmen für den Eigenhandel, engl. proprietary trading firms oder Prop-Firms, anwenden. Dies ist besonders wichtig für Anfänger und diejenigen, die Schwierigkeiten haben, in dieser Welt des Handels Fuß zu fassen. Der folgende Artikel wird sich mit der Implementierung des Codes befassen.

Wir werden uns verschiedene neue Arten von Geldmanagementsystemen ansehen und ihre wichtigsten Merkmale definieren. Heute gibt es eine ganze Reihe von Geldmanagementstrategien für jeden Geschmack. Wir werden versuchen, verschiedene Möglichkeiten der Geldverwaltung auf der Grundlage unterschiedlicher mathematischer Wachstumsmodelle zu prüfen.

Wenn Sie glauben, dass automatisierte Systeme einfach sind, dann haben Sie wahrscheinlich nicht ganz verstanden, was es braucht, um sie zu erstellen. In diesem Artikel werden wir über das Problem sprechen, das viele Expert Advisors umbringt. Das willkürliche Auslösen von schwebenden Aufträgen ist eine mögliche Lösung für dieses Problem.

Sind Sie es leid, ständig zu versuchen, den Aktienmarkt vorherzusagen? Hätten Sie gerne eine Kristallkugel, die Ihnen hilft, fundiertere Investitionsentscheidungen zu treffen? Selbst trainierte neuronale Netze könnten die Lösung sein, nach der Sie schon lange gesucht haben. In diesem Artikel gehen wir der Frage nach, ob diese leistungsstarken Algorithmen Ihnen helfen können, „die Welle zu reiten“ und den Aktienmarkt zu überlisten. Durch die Analyse großer Datenmengen und die Erkennung von Mustern können selbst trainierte neuronale Netze Vorhersagen treffen, die oft genauer sind als die von menschlichen Händlern. Entdecken Sie, wie Sie diese Spitzentechnologie nutzen können, um Ihre Gewinne zu maximieren und intelligentere Investitionsentscheidungen zu treffen.

In diesem Artikel setzen wir unsere Serie zur Erstellung eines Handelssystems auf der Grundlage des beliebtesten technischen Indikators fort. Hier ist ein neues technisches Werkzeug, das Fibonacci und wir werden lernen, wie man ein Handelssystem auf der Grundlage dieses technischen Indikators zu entwerfen.

Ein automatisiertes System wird ohne angemessene Sicherheit nicht erfolgreich sein. Die Sicherheit wird jedoch nicht gewährleistet sein, wenn man bestimmte Dinge nicht richtig versteht. In diesem Artikel werden wir untersuchen, warum es so schwierig ist, ein Maximum an Sicherheit in automatisierten Systemen zu erreichen.

Automatisierung bedeutet nichts, wenn Sie den Zeitplan nicht kontrollieren können. Kein Arbeitnehmer kann effizient sein, wenn er 24 Stunden am Tag arbeitet. Viele sind jedoch der Meinung, dass ein automatisiertes System 24 Stunden am Tag funktionieren sollte. Aber es ist immer gut, eine Möglichkeit zu haben, einen Arbeitsbereich für den EA festzulegen. In diesem Artikel geht es darum, wie man einen solchen Zeitbereich richtig festlegt.

Obwohl die Erstellung eines automatisierten EA keine sehr schwierige Aufgabe ist, können ohne die notwendigen Kenntnisse viele Fehler gemacht werden. In diesem Artikel werden wir uns ansehen, wie man die erste Stufe der Automatisierung aufbaut, die darin besteht, einen Auslöser zu erstellen, um den Breakeven und einen Trailing-Stop zu aktivieren.

Dies ist ein neuer Artikel in der Serie, in der wir lernen, wie man ein Handelssystem auf der Grundlage beliebter technischer Indikatoren entwickelt. Dieses Mal werden wir den Market Facilitation Index von Bill Williams (BW MFI) besprechen.

Meine Strategie basiert auf den klassischen Handelsgrundlagen und der Verfeinerung von Indikatoren, die in allen Arten von Märkten weit verbreitet sind. Es handelt sich um ein fertiges Instrument, mit dem die neue profitable Handelsstrategie voll ausgeschöpft werden kann.

In diesem Artikel geht es den Erwartungsnutzen. Wir werden einige Beispiele für seine Verwendung im Handel sowie die Ergebnisse, die mit seiner Hilfe erzielt werden können, betrachten.

In diesem Artikel erfahren Sie, wie Sie das Ereignisbehandlungssystem nutzen können, um Probleme im Zusammenhang mit dem Auftragssystem schnell und effizient zu bearbeiten. Mit diesem System wird der EA schneller arbeiten, sodass er nicht ständig nach den benötigten Daten suchen muss.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Der Händler sollte sich immer darüber im Klaren sein, was der automatische EA tut, sodass er ihn im Falle einer „Entgleisung“ so schnell wie möglich aus dem Chart entfernen und die Kontrolle über die Situation übernehmen kann.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Unser EA in seiner jetzigen Form kann in jeder Situation funktionieren, aber er ist noch nicht bereit für die Automatisierung. Wir müssen noch an ein paar Punkten arbeiten.

Grafische Preisanalysesysteme sind bei den Händlern zu Recht sehr beliebt. In diesem Artikel beschreibe ich das komplette Murray-System, einschließlich seiner berühmten Level, sowie einige andere nützliche Techniken, um die aktuelle Kurslage zu bewerten und eine Handelsentscheidung zu treffen.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Am Ende des vorigen Artikels habe ich vorgeschlagen, dass es angebracht wäre, eine manuelle Nutzung des EA zuzulassen, zumindest für eine Weile.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Im vorherigen Artikel haben wir begonnen, ein Auftragssystem zu entwickeln, das wir in unserem automatisierten EA verwenden werden. Wir haben jedoch nur eine der benötigten Funktionen geschaffen.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Im vorigen Artikel haben wir die ersten Schritte besprochen, die jeder verstehen muss, bevor er einen Expert Advisor für den automatischen Handel erstellen kann. Wir haben uns Gedanken über die Konzepte und die Struktur gemacht.

Hier zeige ich Ihnen, wie Sie Bildschirme mit Preistickern erstellen, die normalerweise zur Anzeige von Börsenkursen verwendet werden. Ich werde es nur mit MQL5 machen, ohne eine komplexe externe Programmierung zu verwenden.

Ein neuer Artikel in unserer Serie über die Entwicklung eines Handelssystems auf der Grundlage beliebter technischer Indikatoren wird sich mit dem technischen Indikator Gator Oscillator und der Erstellung eines Handelssystems durch einfache Strategien befassen.

Was ist Frames Analyzer? Dies ist ein Plug-in-Modul für jeden Expert Advisor zur Analyse von Optimierungsframes während der Parameteroptimierung im Strategietester, aber auch außerhalb des Testers, durch Lesen einer MQD-Datei oder einer Datenbank, die unmittelbar nach der Parameteroptimierung erstellt wird. Sie können diese Optimierungsergebnisse mit anderen Nutzern teilen, die über das Tool Frames Analyzer verfügen, um die Ergebnisse gemeinsam zu diskutieren.

Wir fahren fort, einzelne Teile aus unserem EA zu entfernen. Dies ist der letzte Artikel in dieser Reihe. Und als letztes wird das Soundsystem entfernt. Dies kann etwas verwirrend sein, wenn Sie diese Artikelserie nicht verfolgt haben.

Ein neuer Artikel aus unserer Serie über die Erstellung einfacher Handelssysteme anhand der beliebtesten technischen Indikatoren. Wir werden einen neuen Indikator kennenlernen, den Accelerator Oscillator, und wir werden lernen, wie man ein Handelssystem mit ihm entwickelt.

Dies ist ein fauler Algorithmus, der nicht aus dem Trainingsdatensatz lernt, sondern den Datensatz speichert und sofort reagiert, wenn er eine neue Probe erhält. So einfach er auch ist, er wird in einer Vielzahl von Anwendungen in der Praxis eingesetzt

Dieser Artikel ist ein neuer Teil unserer Serie über die Entwicklung eines Handelssystems auf der Grundlage der beliebtesten technischen Indikatoren. Wir werden einen neuen Indikator kennenlernen, den Fraktal-Indikator oder Fractals, und wir werden lernen, wie man ein darauf basierendes Handelssystem entwickelt, das im MetaTrader 5 Terminal ausgeführt werden kann.

In diesem Artikel erfahren Sie, wie Sie die MetaTrader 5-Plattform zum Sprechen bringen. Wie wäre es, wenn wir den EA unterhaltsamer gestalten? Der Handel an den Finanzmärkten ist oft zu langweilig und eintönig, aber wir können diesen Job weniger anstrengend machen. Bitte beachten Sie, dass dieses Projekt für Menschen mit Suchtneigung gefährlich sein kann. Aber im Allgemeinen macht es die Dinge einfach weniger langweilig.

In diesem Artikel schließen wir unsere Serie darüber ab, wie man ein Handelssystem auf der Grundlage des beliebtesten technischen Indikators entwickelt. Wir werden lernen, wie man ein Handelssystem auf der Grundlage des Alligator-Indikators erstellt.

Wir untersuchen weiterhin Methoden des Reinforcement-Learnings. Mit diesem Artikel beginnen wir ein weiteres großes Thema, das Reinforcement-Learning. Dieser Ansatz ermöglicht es den Modellen, bestimmte Strategien zur Lösung der Probleme zu entwickeln. Es ist zu erwarten, dass diese Eigenschaft des Reinforcement-Learnings (Lernen durch Verstärkung) neue Horizonte für die Entwicklung von Handelsstrategien eröffnen wird.