Secretos para la optimización efectiva de estrategias de trading en enfoques metaheurísticos. El algoritmo de Optimización de Comunidad de Científicos (CoSO) es un nuevo algoritmo basado en la población, inspirado en los mecanismos de la comunidad científica. A diferencia de las metáforas naturales tradicionales, el CoSO modela aspectos únicos de la actividad científica humana: la publicación de resultados en revistas, la competencia por subvenciones y la formación de equipos de investigación.

El artículo presenta el Algoritmo de Aprendizaje Competitivo (CLA), un nuevo método de optimización metaheurística basado en la modelización del proceso educativo. El algoritmo organiza la población de soluciones en clases con estudiantes y profesores, donde los agentes aprenden a través de tres mecanismos: siguiendo a los mejores de la clase, usando la experiencia personal y compartiendo conocimientos entre clases.

En este análisis, damos un paso adelante para descubrir la acción del precio subyacente que se esconde tras las mechas de las velas japonesas. Al integrar una función de visualización de mechas en el Market Periods Synchronizer, mejoramos la herramienta con mayor profundidad analítica e interactividad. Este sistema mejorado permite a los traders visualizar los rechazos de precios en marcos temporales superiores directamente en gráficos de marcos temporales inferiores, revelando estructuras detalladas que antes estaban ocultas.

En este artículo se explica cómo crear un asesor experto que detecte las zonas de soporte y resistencia trazadas en el gráfico y ejecute operaciones automáticamente en función de ellas.

En este artículo, implementamos la ejecución de operaciones y la gestión de riesgos para la estrategia de scalping Envelopes Trend Bounce en MQL5. Implementamos la apertura de órdenes y controles de riesgo, como la orden de stop-loss y el dimensionamiento de posiciones. Concluimos con el backtesting y la optimización, partiendo de los fundamentos de la Parte 18.

El Parabolic SAR (SAR) y el Relative Vigor Index (RVI) son otro par de indicadores que podrían utilizarse conjuntamente en un asesor experto de MQL5. Este par de indicadores, al igual que los que hemos analizado anteriormente, también es complementario, ya que el SAR define la tendencia mientras que el RVI evalúa el impulso. Como de costumbre, utilizamos el asistente MQL5 para construir y probar cualquier potencial que pueda tener este emparejamiento de indicadores.

Este artículo explora cómo crear un Asesor Experto de Ruptura de Rango de Apertura (ORB, por sus siglas en inglés) en MQL5. Explica cómo el Asesor Experto (EA) identifica las rupturas del rango inicial del mercado y abre operaciones en consecuencia. También aprenderás a controlar el número de posiciones abiertas y a establecer una hora límite específica para detener las operaciones automáticamente.

En este artículo, analizaremos cómo se puede aplicar el concepto de correlación financiera para mejorar la eficiencia en la toma de decisiones a la hora de operar con varios símbolos durante el anuncio de acontecimientos económicos importantes. El objetivo es abordar el desafío que supone la mayor exposición al riesgo provocada por la creciente volatilidad durante la publicación de noticias.

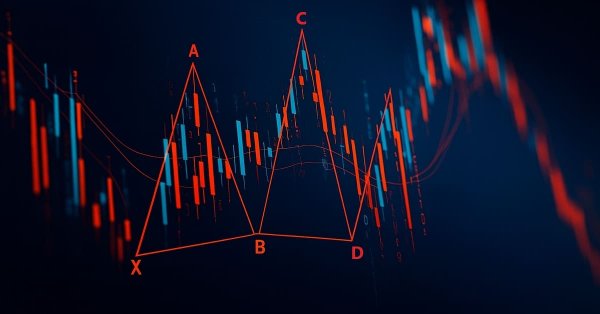

Aprende a detectar y visualizar el patrón armónico de Gartley en MetaTrader 5 utilizando MQL5. Este artículo explica cada paso del proceso, desde la identificación de los puntos de oscilación hasta la aplicación de las proporciones de Fibonacci y el trazado del patrón completo en el gráfico para obtener una confirmación visual clara.

En los mercados financieros, las leyes del retroceso siguen siendo una de las fuerzas más indiscutibles. Una regla general es que el precio siempre retrocede, ya sea en movimientos amplios o incluso en los patrones de tick más pequeños, que a menudo adoptan la forma de un zigzag. Sin embargo, el patrón de retroceso en sí mismo nunca es fijo; sigue siendo incierto y solo puede anticiparse. Esta incertidumbre explica por qué los operadores se basan en múltiples niveles de Fibonacci, cada uno de los cuales conlleva una determinada probabilidad de influir en el mercado. En este análisis, presentamos una estrategia perfeccionada que aplica técnicas de Fibonacci para hacer frente a los retos que plantea operar poco después de los anuncios de acontecimientos económicos importantes. Al combinar los principios del retroceso con el comportamiento del mercado impulsado por eventos, nuestro objetivo es identificar oportunidades de entrada y salida más fiables. Te invitamos a seguir leyendo para conocer el análisis completo y ver cómo adaptar Fibonacci a la operativa posterior al evento.

Este artículo tiene como objetivo exponer y explicar los Fair Value Gaps, la lógica que subyace a su formación y aparición, y su aplicación al trading automatizado mediante Breakers y cambios en la estructura del mercado.

Hoy vamos a desarrollar un sistema de visualización de varios gráficos utilizando objetos de gráfico. El objetivo es mejorar el trading basado en noticias mediante la aplicación de algoritmos MQL5 que ayudan a reducir el tiempo de reacción de los operadores en períodos de alta volatilidad, como los momentos en que se publican noticias importantes. En este caso, ofrecemos a los traders una forma integrada de supervisar múltiples símbolos principales a través de una única herramienta integral de trading basada en noticias. Nuestro trabajo sigue avanzando con News Headline EA, que ahora cuenta con un conjunto cada vez mayor de funciones que aportan un valor real tanto a los operadores que utilizan sistemas totalmente automatizados como a aquellos que prefieren el trading manual asistido por algoritmos. Descubre más conocimientos, ideas prácticas y observaciones continuando la lectura y sumándote a esta discusión.

En este artículo, profundizamos en cómo mejorar los detalles de los informes de operaciones y cómo enviar el documento final por correo electrónico en formato PDF. Esto supone un avance respecto a nuestro trabajo anterior, ya que seguimos explorando cómo aprovechar el potencial de MQL5 y Python para generar y programar informes de operaciones en los formatos más adecuados y profesionales. Acompáñenos en este análisis para obtener más información sobre cómo optimizar la generación de informes de operaciones dentro del ecosistema MQL5.

En este artículo, analizamos los fundamentos de los patrones armónicos, sus estructuras y cómo se aplican en el trading. Aprenderás sobre los retrocesos y las extensiones de Fibonacci, así como a implementar la detección de patrones armónicos en MQL5, sentando así las bases para crear herramientas de trading avanzadas y asesores expertos.

Esta fase permite ajustar con precisión tu EA multipar para adaptar el tamaño de las operaciones y el riesgo en tiempo real utilizando indicadores de volatilidad como el ATR, lo que mejora la consistencia, la protección y el rendimiento en diversas condiciones de mercado.

Aunque los sistemas de trading algorítmico gestionan las operaciones de forma automatizada, muchos traders que operan en función de las noticias y los scalpers prefieren mantener un control activo durante noticias de alto impacto y en condiciones de mercado de ritmo acelerado, lo que exige una rápida ejecución y gestión de las órdenes. Esto pone de relieve la necesidad de contar con herramientas front-end intuitivas que integren fuentes de noticias en tiempo real, datos del calendario económico, análisis de indicadores, análisis basados en inteligencia artificial y controles de trading ágiles y de respuesta inmediata.

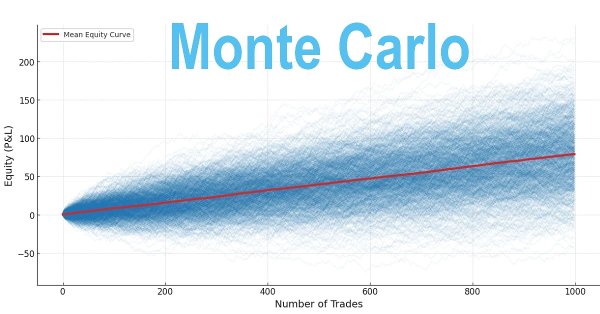

Muchos operadores evalúan las estrategias basándose en el rendimiento a corto plazo, abandonando a menudo los sistemas rentables demasiado pronto. Sin embargo, la rentabilidad a largo plazo depende de una expectativa positiva mediante una tasa de aciertos y una relación beneficio/riesgo optimizadas, junto con una gestión disciplinada del tamaño de las posiciones. Estos principios pueden validarse mediante simulación de Monte Carlo en Python con métricas de prueba retrospectiva para evaluar si una estrategia es robusta o si es probable que falle con el tiempo.

En este artículo analizamos el algoritmo de Optimización Extremal (OE), un método de optimización inspirado en el modelo de criticidad autoorganizada de Bak-Sneppen, donde la evolución se produce mediante la eliminación de los componentes del sistema que representan el peor caso. La versión modificada del algoritmo para poblaciones específicas demuestra un cambio de enfoque, alejándose de los principios teóricos en favor de la eficiencia práctica, lo cual lleva a la creación de potentes herramientas computacionales

En este artículo, nos centramos en la integración de una lógica de ejecución de órdenes basada en las noticias, lo que permite que el asesor experto actúe, y no solo informe. Acompáñanos a descubrir cómo implementar la ejecución automática de operaciones en MQL5 y convertir el asesor experto «News Headline» en un sistema de trading plenamente automatizado y capaz de responder en tiempo real. Los Asesores Expertos ofrecen ventajas significativas para los desarrolladores de algoritmos gracias a la amplia gama de funciones que admiten. Hasta ahora, nos hemos centrado en desarrollar una herramienta de presentación de noticias y eventos del calendario, que incluye paneles de análisis basados en inteligencia artificial e indicadores técnicos.

En este artículo, analizaremos la tercera parte de nuestro proceso de creación de un asesor experto (EA) dinámico para múltiples pares, centrándonos específicamente en la integración de las estrategias de trading de reversión a la media y momentum. Analizaremos cómo detectar y reaccionar ante las desviaciones de los precios respecto a la media (puntuación Z), y cómo medir el impulso en varios pares de divisas para determinar la dirección de la operación.

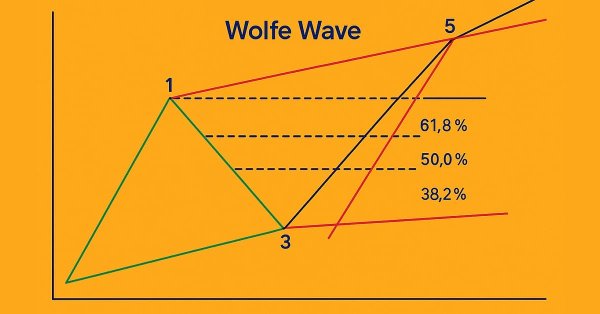

En este artículo se explica en detalle el patrón de la onda de Wolfe, abordando tanto la variante bajista como la alcista. Además, desglosa paso a paso la lógica utilizada para identificar configuraciones válidas de compra y venta basadas en este patrón gráfico avanzado.

El cálculo preciso de los valores clave de las operaciones es una parte indispensable del flujo de trabajo de cualquier operador. En este artículo, analizaremos la integración de una potente herramienta —la calculadora de Forex— en el Panel de gestión de operaciones, lo que amplía aún más la funcionalidad de nuestro sistema «Trading Administrator» de múltiples paneles. A la hora de realizar operaciones, es fundamental determinar de forma eficaz el riesgo, el tamaño de la posición y el beneficio potencial, y esta nueva función está diseñada para que ese proceso sea más rápido e intuitivo dentro del panel. Veamos cómo se aplica MQL5 en la creación de paneles de trading avanzados.

En este artículo, analizaremos más de cerca el algoritmo DEA, un método de optimización metaheurística inspirado en la capacidad única de los delfines para encontrar presas mediante la ecolocalización. Desde los fundamentos matemáticos hasta la implementación práctica en MQL5, desde el análisis hasta la comparación con algunos algoritmos clásicos, examinaremos con detalle por qué este método relativamente nuevo merece un lugar en el arsenal de quienes se enfrentan a problemas de optimización.

En este artículo, desarrollamos la infraestructura básica del asesor experto «Envelopes Trend Bounce Scalping» en MQL5. Inicializamos las envolventes y otros indicadores para la generación de señales. Preparamos el entorno de backtesting para preparar la ejecución de operaciones en la siguiente parte.

En este artículo, creamos un panel de escáner multitemporal en MQL5 para mostrar señales de trading en tiempo real. Diseñamos una interfaz de cuadrícula interactiva, implementamos el cálculo de señales con múltiples indicadores y añadimos un botón de cierre. El artículo concluye con los beneficios del backtesting y el trading estratégico.

En este artículo, nos familiarizaremos con el fascinante tema del análisis fractal y la previsión de mercado mediante el aprendizaje automático. Estos serán solo los primeros pasos para explorar las diversas estructuras fractales que se forman en los gráficos de precios financieros. Así, utilizaremos la correlación para encontrar patrones y el algoritmo CatBoost para clasificar dichos patrones.

El oscilador de media móvil exponencial triple (TRIX) y el oscilador de rango porcentual de Williams son otro par de indicadores que podrían utilizarse conjuntamente dentro de un Asesor Experto MQL5. Este par de indicadores, al igual que los que hemos analizado recientemente, también es complementario, ya que TRIX define la tendencia, mientras que el indicador Williams Percent Range confirma los niveles de soporte y resistencia. Como siempre, utilizamos el asistente MQL5 para evaluar el potencial que puedan tener estos dos indicadores.

En este artículo, mejoramos el Calendario Económico de MQL5 mediante la incorporación de un panel de control arrastrable que nos permite reubicar la interfaz para mejorar la visibilidad del gráfico. Implementamos efectos al pasar el cursor por los botones para mejorar la interactividad y garantizar una navegación fluida con una barra de desplazamiento posicionada dinámicamente.

Hoy analizaremos uno de los algoritmos de optimización sin gradiente más interesantes, que aprende a comprender la geometría de la función objetivo. Consideremos la implementación clásica de CMA-ES con una ligera modificación: la sustitución de la distribución normal por una distribución potencial. Asimismo, veremos un análisis detallado de las bases matemáticas del algoritmo, su implementación práctica y un análisis honesto: dónde el CMA-ES es imbatible y dónde es mejor evitarlo.

En este artículo, mejoramos el Calendario Económico MQL5 con una barra de desplazamiento dinámica para una navegación intuitiva por las noticias. Garantizamos una visualización impecable de los eventos y unas actualizaciones eficientes. Validamos la barra de desplazamiento adaptable y el panel de control pulido mediante pruebas.

En este artículo, optimizamos nuestro calendario económico mediante un filtrado inteligente de eventos y un registro selectivo, con el fin de lograr un backtesting más rápido y claro, tanto en modo en vivo como en modo sin conexión. Optimizamos el procesamiento de eventos y centramos los registros en los eventos críticos relacionados con las operaciones y los paneles de control, lo que mejora la visualización de las estrategias. Estas mejoras permiten probar y perfeccionar sin problemas las estrategias de negociación basadas en noticias.

En este artículo, actualizamos nuestra herramienta de asistente de operaciones añadiendo la función de arrastrar y soltar en los paneles y efectos al pasar el cursor, con el fin de que la interfaz resulte más intuitiva y receptiva. Perfeccionamos la herramienta para validar la configuración de las órdenes en tiempo real, garantizando que las configuraciones de las operaciones se ajusten con precisión a los precios de mercado. También realizamos backtesting de estas mejoras para confirmar su fiabilidad.

En este artículo, presentamos el desarrollo de una herramienta interactiva de asistencia para el trading en MQL5, diseñada para simplificar la colocación de órdenes pendientes en el mercado de divisas. Describimos el diseño conceptual, centrándonos en una interfaz gráfica de usuario (GUI) intuitiva que permite establecer visualmente en el gráfico los niveles de entrada, stop-loss y take-profit. Además, detallamos la implementación en MQL5 y el proceso de backtesting para garantizar la fiabilidad de la herramienta, sentando así las bases para las funciones avanzadas que se describen en las siguientes partes.

La optimización basada en biogeografía (BBO) supone un elegante método de optimización global inspirado en los procesos naturales de migración de especies entre islas de archipiélagos. El algoritmo se basa en una idea simple pero poderosa: las soluciones de alta calidad comparten activamente sus características, mientras que las soluciones de baja calidad adoptan activamente nuevas características, creando un flujo natural de información desde las mejores soluciones hacia las peores. El BBO, un operador de mutación adaptativa único que ofrece un excelente equilibrio entre exploración y explotación, demuestra una alta eficiencia en una variedad de tareas.

El artículo describe una variante de emulación de opciones a través de un activo subyacente, implementada en el lenguaje de programación MQL5. Asimismo, se comparan las ventajas y desventajas del enfoque elegido con opciones bursátiles reales utilizando el ejemplo del mercado de futuros FORTS de la bolsa de Moscú MOEX y la bolsa de criptomonedas Bybit.

En este artículo, preparamos nuestro sistema de trading en MQL5 para la prueba de estrategias utilizando datos del Calendario económico almacenados como recurso, lo que permite analizarlos fuera del entorno en vivo. Implementamos la carga y el filtrado de eventos por tiempo, moneda e impacto, y luego lo validamos en el Probador de Estrategias. Esto permite realizar pruebas retrospectivas efectivas de estrategias basadas en noticias.

Este tema se centra en la incorporación de un modelo de IA entrenado (como un modelo basado en redes LSTM o un modelo predictivo basado en aprendizaje automático) en una estrategia de trading MQL5 existente.

En este análisis veremos cómo obtener datos de mercado en tiempo real e información de la cuenta, calcular métricas y mostrar los datos en un panel personalizado. Para lograrlo, profundizaremos en el desarrollo de una clase AnalyticsPanel que englobe todas estas funcionalidades, incluida la creación de paneles. Este esfuerzo forma parte de nuestra continua expansión del Nuevo Panel de Administración EA, que introduce funcionalidades avanzadas utilizando principios de diseño modular y mejores prácticas para la organización del código.

El algoritmo de búsqueda oscilatoria determinista (DOS) es un método de optimización global innovador que combina las ventajas de los algoritmos de gradiente y enjambre sin usar números aleatorios. El mecanismo de oscilaciones e inclinaciones de aptitud permite a DOS explorar espacios de búsqueda complejos de manera determinista.

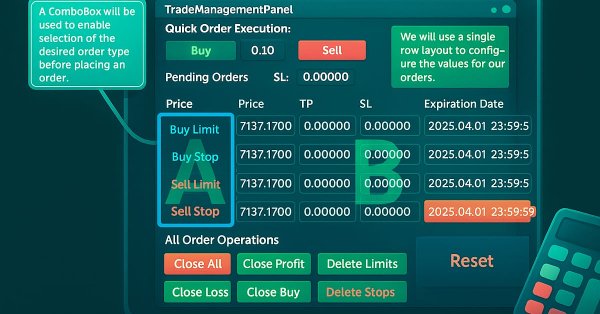

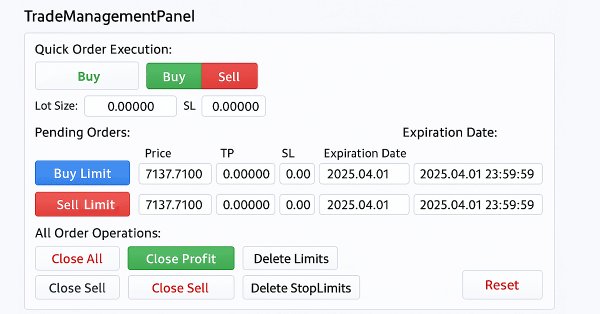

Esta discusión trata sobre el TradeManagementPanel actualizado en nuestro asesor experto New_Admin_Panel. La actualización mejora el panel mediante el uso de clases integradas para ofrecer una interfaz de gestión de operaciones fácil de usar. Incluye botones para abrir posiciones y controles para gestionar las operaciones existentes y las órdenes pendientes. Una característica clave es la gestión de riesgos integrada, que permite establecer los valores de stop loss y take profit directamente en la interfaz. Esta actualización mejora la organización del código para programas grandes y simplifica el acceso a las herramientas de gestión de pedidos, que a menudo son complejas en la terminal.