Dieser Artikel beschreibt den Aufbau eines adaptiven Expert Advisors (MarketRegimeEA) unter Verwendung des Regime-Detektors aus Teil 1. Er wechselt automatisch die Handelsstrategien und Risikoparameter für steigende, volatile oder Seitwärtsmärkte. Praktische Optimierung, Handhabung von Übergängen und ein Indikator für mehrere Zeitrahmen sind enthalten.

Dieser Artikel beschreibt die Erstellung eines MQL5-Systems zur Erkennung von Marktregimen unter Verwendung statistischer Methoden wie Autokorrelation und Volatilität. Es enthält Code für Klassen zur Klassifizierung von Trend-, Spannen- und Volatilitätsbedingungen sowie einen nutzerdefinierten Indikator.

In diesem Artikel erforschen wir dynamische MQL5-Grafikschnittstellen, die bikubische Interpolation für hochwertige Bildskalierung auf Handelscharts verwenden. Wir stellen flexible Positionierungsoptionen vor, die eine dynamische Zentrierung oder Eckverankerung mit nutzerdefinierten Versätzen ermöglichen.

Die Strategien des Opening Range Breakout (ORB) basieren auf der Idee, dass die erste Handelsspanne, die sich kurz nach der Markteröffnung bildet, wichtige Preisniveaus widerspiegelt, bei denen sich Käufer und Verkäufer auf einen Wert einigen. Durch die Identifizierung von Ausbrüchen über oder unter einer bestimmten Spanne können Händler von der Dynamik profitieren, die oft folgt, wenn die Marktrichtung klarer wird. In diesem Artikel werden wir drei ORB-Strategien untersuchen, die von der Concretum Group übernommen wurden.

In diesem Artikel automatisieren wir die Midnight Range Breakout mit Break of Structure Strategie in MQL5, indem wir den Code für die Breakout-Erkennung und die Handelsausführung detailliert beschreiben. Wir definieren präzise Risikoparameter für Einstieg, Stopp und Gewinn. Backtests und Optimierung sind für den praktischen Handel enthalten.

Dieses Thema konzentriert sich auf die Einbindung eines trainierten KI-Modells (z. B. eines Verstärkungslernmodells wie LSTM oder eines auf maschinellem Lernen basierenden Prognosemodells) in eine bestehende MQL5-Handelsstrategie.

In diesem Artikel befassen wir uns mit der Automatisierung des harmonischen Cypher-Musters in MQL5 und erläutern seine Erkennung und Visualisierung auf MetaTrader 5-Charts. Wir implementieren einen Expert Advisor, der Umkehrpunkte identifiziert, Fibonacci-basierte Muster validiert und Handelsgeschäfte mit klaren grafischen Kommentaren ausführt. Der Artikel schließt mit einer Anleitung zu den Backtests und zur Optimierung des Programms für einen effektiven Handel.

In diesem Artikel machen wir den ersten Schritt in die MQL5-Programmierung, auch für absolute Anfänger. Wir zeigen Ihnen, wie Sie bekannte Kerzenmuster in einen voll funktionsfähigen nutzerdefinierten Indikator verwandeln können. Kerzenmuster sind wertvoll, da sie reale Kursbewegungen widerspiegeln und Marktverschiebungen signalisieren. Anstatt die Charts manuell zu scannen - ein Ansatz, der fehleranfällig und ineffizient ist - werden wir besprechen, wie Sie den Prozess mit einem Indikator automatisieren können, der Muster für Sie identifiziert und kennzeichnet. Auf dem Weg dorthin werden wir uns mit Schlüsselkonzepten wie Indexierung, Zeitreihen, Average True Range (für Genauigkeit bei schwankender Marktvolatilität) und der Entwicklung einer nutzerdefinierten, wiederverwendbaren Bibliothek von Kerzen-Mustern für den Einsatz in zukünftigen Projekten beschäftigen.

In diesem Artikel bereiten wir unser MQL5-Handelssystem für Strategietests vor, indem wir Wirtschaftskalenderdaten als Ressource für nicht-live Analysen einbinden. Wir implementieren das Laden von Ereignissen und die Filterung nach Zeit, Währung und Auswirkung und validieren sie dann im Strategy Tester. Dies ermöglicht effektive Backtests von nachrichtengesteuerten Strategien.

Die von Nicolas Darvas entwickelte Darvas-Box-Breakout-Strategie ist ein technischer Handelsansatz, der potenzielle Kaufsignale erkennt, wenn der Kurs einer Aktie über einen festgelegten Bereich der „Box“ ansteigt, was auf eine starke Aufwärtsdynamik hindeutet. In diesem Artikel werden wir dieses Strategiekonzept als Beispiel anwenden, um drei fortgeschrittene Techniken des maschinellen Lernens zu untersuchen. Dazu gehören die Verwendung eines maschinellen Lernmodells zur Generierung von Signalen anstelle von Handelsfiltern, die Verwendung von kontinuierlichen Signalen anstelle von diskreten Signalen und die Verwendung von Modellen, die auf verschiedenen Zeitrahmen trainiert wurden, um Handelsgeschäfte zu bestätigen.

In diesem Artikel stellen wir die Stapelstrategie des Handels (Trading-Layering) vor, die MACD- und RSI-Indikatoren mit statistischen Methoden kombiniert, um den dynamischen Handel in MQL5 zu automatisieren. Wir untersuchen die Architektur dieses kaskadierenden Ansatzes, erläutern seine Implementierung anhand wichtiger Codesegmente und geben dem Leser eine Anleitung für die Backtests, um die Leistung zu optimieren. Abschließend wird das Potenzial der Strategie hervorgehoben und die Voraussetzungen für weitere Verbesserungen im automatisierten Handel geschaffen.

In diesem Artikel erfahren Sie, wie Sie die MQL5-Programmierung nutzen können, um Marktniveaus zu bestimmen und zwischen schwächeren und stärkeren Kursniveaus zu unterscheiden. Wir werden einen funktionierenden Support and Resistance Strength Indicator (SRSI) entwickeln.

In dieser Diskussion wird untersucht, wie man Echtzeit-Marktdaten und Handelskontoinformationen abruft, verschiedene Berechnungen durchführt und die Ergebnisse in einem nutzerdefinierten Panel anzeigt. Um dies zu erreichen, werden wir die Entwicklung der Klasse AnalyticsPanel vertiefen, die all diese Funktionen, einschließlich der Panel-Erstellung, kapselt. Dieser Aufwand ist Teil unserer kontinuierlichen Erweiterung des New Admin Panel EA, mit der wir fortschrittliche Funktionalitäten unter Verwendung modularer Designprinzipien und Best Practices für die Codeorganisation einführen.

Larry Connors ist ein renommierter Händler und Autor, der vor allem für seine Arbeit im Bereich des quantitativen Handels und für Strategien wie den 2-Perioden-RSI (RSI2) bekannt ist, der dabei hilft, kurzfristig überkaufte und überverkaufte Marktbedingungen zu erkennen. In diesem Artikel werden wir zunächst die Motivation für unsere Forschung erläutern, dann drei von Connors' berühmtesten Strategien in MQL5 nachbilden und sie auf den Intraday-Handel mit dem S&P 500 Index CFD anwenden.

In diesem Artikel automatisieren wir das Muster aus Kopf und Schultern in MQL5. Wir analysieren seine Architektur, implementieren einen EA, um ihn zu erkennen und zu handeln, und führen einen Backtest der Ergebnisse durch. Der Prozess offenbart einen praktischen Handelsalgorithmus, der noch verfeinert werden kann.

In diesem Artikel bauen wir ein MQL5-Handelssystem auf, das die Orderblock-Erkennung für den Handel des Smart Money automatisiert. Wir skizzieren die Regeln der Strategie, implementieren die Logik in MQL5 und integrieren das Risikomanagement für eine effektive Handelsausführung. Schließlich führen wir Backtests durch, um die Leistung des Systems zu bewerten und es für optimale Ergebnisse zu verfeinern.

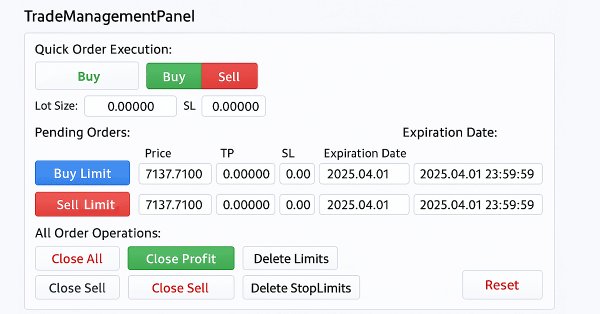

Diese Diskussion behandelt das aktualisierte TradeManagementPanel in unserem New_Admin_Panel EA. Das Update verbessert das Panel durch die Verwendung integrierter Klassen, um eine nutzerfreundliche Schnittstelle für das Handelsmanagement zu bieten. Es enthält Schaltflächen zum Eröffnen von Positionen und Steuerelemente zur Verwaltung bestehender Handelsgeschäfte und ausstehender Aufträge. Ein wichtiges Merkmal ist das integrierte Risikomanagement, das die Einstellung der Werte von Stop-Loss und Take-Profit direkt in der Nutzeroberfläche ermöglicht. Diese Aktualisierung verbessert die Code-Organisation für große Programme und vereinfacht den Zugang zu den Auftragsverwaltungswerkzeugen, die im Terminal oft komplex sind.

Entdecken Sie praktische Techniken zur Optimierung der Speichernutzung in MQL5-Handelssystemen. Lernen Sie, effiziente, stabile und schnell arbeitende Expert Advisors und Indikatoren zu erstellen. Wir werden untersuchen, wie der Speicher in MQL5 wirklich funktioniert, die häufigsten Fallen, die Ihre Systeme verlangsamen oder zum Ausfall führen, und - was am wichtigsten ist - wie man sie beheben kann.

Im letzten Artikel dieser Serie erfahren Sie, wie Sie die EX5-Bibliothek History Manager mühelos in Ihren MQL5-Quellcode importieren und nutzen können, um Handelshistorien in Ihrem MetaTrader 5-Konto zu verarbeiten. Mit einfachen einzeiligen Funktionsaufrufen in MQL5 können Sie Ihre Handelsdaten effizient verwalten und analysieren. Darüber hinaus werden Sie lernen, wie Sie verschiedene Skripte zur Analyse der Handelshistorie erstellen und einen preisbasierten Expert Advisor als praktisches Anwendungsbeispiel entwickeln können. Der Beispiel-EA nutzt Kursdaten und die EX5-Bibliothek History Manager, um fundierte Handelsentscheidungen zu treffen, Handelsvolumina anzupassen und Wiederherstellungsstrategien auf der Grundlage zuvor abgeschlossener Handelsgeschäfte zu implementieren.

In diesem Artikel entwickeln wir einen EA mit einem Rasterhandels-System mit mehreren Ebenen in MQL5 und konzentrieren uns dabei auf die Architektur und den Algorithmusentwurf hinter den Strategien des Rasterhandels. Wir erforschen die Implementierung einer mehrschichtigen Netzlogik und von Risikomanagementtechniken, um mit unterschiedlichen Marktbedingungen umgehen zu können. Abschließend finden Sie ausführliche Erklärungen und praktische Tipps, die Sie beim Aufbau, Testen und Verfeinern des automatischen Handelssystems unterstützen.

Der Kalman-Filter ist ein rekursiver Algorithmus, der im algorithmischen Handel verwendet wird, um den wahren Zustand einer Finanzzeitreihe durch Herausfiltern von Rauschen aus den Preisbewegungen zu schätzen. Er aktualisiert die Vorhersagen dynamisch auf der Grundlage neuer Marktdaten, was ihn für adaptive Strategien wie Mean Reversion wertvoll macht. In diesem Artikel wird zunächst der Kalman-Filter vorgestellt und seine Berechnung und Anwendung erläutert. Als nächstes wenden wir den Filter auf eine klassische Devisenstrategie, der Rückkehr zur Mitte, als Beispiel an. Schließlich führen wir verschiedene statistische Analysen durch, indem wir den Filter mit einem gleitenden Durchschnitt für verschiedene Devisenpaare vergleichen.

Eine einfache Installation des MetaTrader 5 und andere MetaQuotes-Applikationen auf Geräten mit HarmonyOS NEXT mit DroiTong. Eine detaillierte Schritt-für-Schritt-Anleitung für Ihr Handy oder Ihren Laptop.

In diesem Artikel implementieren wir einen automatischen Handelseinstieg mit dem MQL5-Wirtschaftskalender, indem wir nutzerdefinierte Filter und Zeitverschiebungen anwenden, um qualifizierte Nachrichtenereignisse zu identifizieren. Wir vergleichen die prognostizierten und die vorherigen Werte, um zu entscheiden, ob ein KAUF oder VERKAUF eröffnet werden soll. Dynamische Countdown-Timer zeigen die verbleibende Zeit bis zur Veröffentlichung von Nachrichten an und werden nach einem Handel automatisch zurückgesetzt.

In diesem Artikel entwickeln wir einen Expert Advisor in MQL5 für die Strategie Trend Flat Momentum. Wir kombinieren das Kreuzen zweier gleitender Durchschnitte, gefiltert mit dem Momentum von RSI und CCI, um Handelssignale zu generieren. Wir befassen uns auch mit Backtests und möglichen Verbesserungen für die reale Leistung.

In diesem Artikel erstellen wir einen Expert Advisor in MQL5 für die Asian Breakout Strategy, indem wir das Hoch und das Tief der Sitzung berechnen und die Trendfilterung mit einem gleitenden Durchschnitt anwenden. Wir implementieren ein dynamisches Objekt-Styling, nutzerdefinierte Zeitangaben und ein robustes Risikomanagement. Schließlich demonstrieren wir Techniken für Backtests und Optimierung zur Verfeinerung des Programms.

In diesem Artikel bauen wir einen MQL5 Expert Advisor, um harmonische Schmetterlingsmuster zu erkennen. Wir identifizieren Umkehrpunkte und validieren Fibonacci-Levels, um das Muster zu bestätigen. Wir visualisieren dann das Muster auf dem Chart und führen automatisch Handelsgeschäfte aus, wenn es bestätigt wird.

In diesem Artikel bauen wir einen Expert Advisor in MQL5 für einen Raster-Handel, der eine dynamische Los-Skalierung verwendet. Wir behandeln die Strategieentwicklung, die Code-Implementierung und den Backtest-Prozess. Abschließend vermitteln wir wichtige Erkenntnisse und bewährte Verfahren zur Optimierung des automatisierten Handelssystems.

In dieser Diskussion gehen wir einen Schritt weiter, indem wir unser MQL5-Programm in kleinere, besser handhabbare Module aufteilen. Diese modularen Komponenten werden dann in das Hauptprogramm integriert, um dessen Organisation und Wartbarkeit zu verbessern. Dieser Ansatz vereinfacht die Struktur unseres Hauptprogramms und macht die einzelnen Komponenten in anderen Expert Advisors (EAs) und Indikatorentwicklungen wiederverwendbar. Durch diesen modularen Aufbau schaffen wir eine solide Grundlage für künftige Erweiterungen, von denen sowohl unser Projekt als auch die breitere Entwicklergemeinschaft profitiert.

Erfahren Sie, wie Sie einen nutzerdefinierten Indikator in MQL5 erstellen können. Mit einem projektbezogenen Ansatz. Dieser einsteigerfreundliche Leitfaden behandelt Indikatorpuffer, Eigenschaften und Trendvisualisierung und ermöglicht es Ihnen, Schritt für Schritt zu lernen.

Diese Diskussion befasst sich mit den Herausforderungen, die bei der Arbeit mit großen Codebasen auftreten. Wir werden die besten Praktiken für die Codeorganisation in MQL5 untersuchen und einen praktischen Ansatz zur Verbesserung der Lesbarkeit und Skalierbarkeit des Quellcodes unseres Trading Administrator Panels implementieren. Darüber hinaus wollen wir wiederverwendbare Code-Komponenten entwickeln, von denen andere Entwickler bei der Entwicklung ihrer Algorithmen profitieren können. Lesen Sie weiter und beteiligen Sie sich an der Diskussion.

Der Market Facilitation Index ist ein weiterer Bill-Williams-Indikator, der die Effizienz der Preisbewegung in Verbindung mit dem Volumen messen soll. Wie immer betrachten wir die verschiedenen Muster dieses Indikators im Rahmen einer Assistentensignalklasse und präsentieren eine Vielzahl von Testberichten und Analysen zu den verschiedenen Mustern.

In diesem Artikel automatisieren wir das Erkennen von Auftragsblöcken in MQL5 mithilfe der reinen Preisaktionsanalyse. Wir definieren Auftragsblöcke, implementieren ihre Erkennung und integrieren die automatische Handelsausführung. Schließlich führen wir einen Backtest der Strategie durch, um ihre Leistung zu bewerten.

In diesem Artikel entwickeln wir ein System für die Strategie „Adaptive Crossover RSI Trading Suite“, das das Kreuzen der gleitende Durchschnitte mit Periodenlängen von 14 und 50 als Signale verwendet, die durch einen 14-periodischen RSI-Filter bestätigt werden. Das System umfasst einen Filter für den Handelstag, Signalpfeile mit Kommentaren und ein Echtzeit-Dashboard zur Überwachung. Dieser Ansatz gewährleistet Präzision und Anpassungsfähigkeit beim automatisierten Handel.

In diesem Artikel entwickeln wir ein mehrstufiges Zone Recovery System in MQL5, das den RSI zur Erzeugung von Handelssignalen nutzt. Jede Signalinstanz wird dynamisch zu einer Array-Struktur hinzugefügt, sodass das System mehrere Signale gleichzeitig innerhalb der Zonenwiederherstellungslogik verwalten kann. Mit diesem Ansatz zeigen wir, wie man komplexe Handelsverwaltungsszenarien effektiv handhabt und gleichzeitig einen skalierbaren und robusten Codeentwurf beibehält.

Die Entwicklung DLL-freier Integrationen von Kryptowährungsbörsen war lange Zeit eine Herausforderung, aber diese Lösung bietet ein komplettes Framework für die direkte Marktanbindung.

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.

Hidden Markov Modelle (HMM) sind leistungsstarke statistische Instrumente, die durch die Analyse beobachtbarer Kursbewegungen die zugrunde liegenden Marktzustände identifizieren. Im Handel verbessern HMM die Volatilitätsprognose und liefern Informationen für Trendfolgestrategien, indem sie Marktverschiebungen modellieren und antizipieren. In diesem Artikel stellen wir das vollständige Verfahren zur Entwicklung einer Trendfolgestrategie vor, die HMM zur Prognose der Volatilität als Filter einsetzt.

Als eines der leistungsstärksten Toolkits zur Analyse von Preisaktionen wurde das „Metrics Board“ entwickelt, um die Marktanalyse zu rationalisieren, indem es wichtige Marktmetriken mit nur einem Mausklick bereitstellt. Jede Schaltfläche dient einer bestimmten Funktion, sei es die Analyse von Hoch-/Tief-Trends, Volumen oder anderen Schlüsselindikatoren. Dieses Tool liefert genaue Daten in Echtzeit, wenn Sie sie am meisten brauchen. In diesem Artikel wollen wir uns die Funktionen genauer ansehen.

Die Volatilität erreicht ihren Höhepunkt in der Regel in der Nähe von Ereignissen mit hohem Nachrichtenwert, wodurch sich erhebliche Ausbruchschancen ergeben. In diesem Artikel werden wir den Umsetzungsprozess einer kalenderbasierten Ausbruch-Strategie skizzieren. Wir werden alles von der Erstellung einer Klasse zur Interpretation und Speicherung von Kalenderdaten über die Entwicklung realistischer Backtests mit diesen Daten bis hin zur Implementierung von Ausführungscode für den Live-Handel behandeln.

Eine Inverse Fair Value Gap (IFVG) liegt vor, wenn der Kurs in eine zuvor ermittelte „Fair Value Gap“ abprallt und statt der erwarteten unterstützenden oder Widerstandsreaktion diese nicht einhält. Dieses Scheitern kann eine potenzielle Veränderung der Marktrichtung signalisieren und einen konträren Handelsvorteil bieten. In diesem Artikel werde ich meinen selbst entwickelten Ansatz zur Quantifizierung und Nutzung der inversen Fair Value Gap als Strategie für MetaTrader 5 Expert Advisors vorstellen.