Zum Abschluss dieser Artikelserie über Automatisierung werden wir das Thema des vorangegangenen Artikels weiter erörtern. Wir werden sehen, wie alles zusammenpassen wird, damit der EA wie ein Uhrwerk läuft.

In diesem Artikel werden wir das gesamte Wissen aus dieser Serie in die Praxis umsetzen. Wir werden endlich ein 100%ig automatisiertes und funktionierendes System aufbauen. Aber vorher müssen wir noch ein letztes Detail klären.

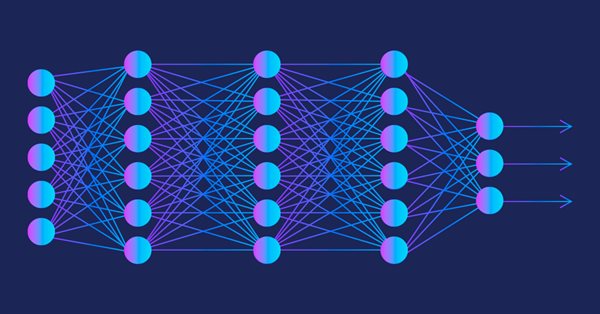

Das mehrschichtige Perzeptron ist eine Weiterentwicklung des einfachen Perzeptrons, das nichtlineare separierbare Probleme lösen kann. Zusammen mit dem Backpropagation-Algorithmus kann dieses neuronale Netz effektiv trainiert werden. In Teil 3 der Serie Multilayer Perceptron und Backpropagation werden wir sehen, wie man diese Technik in den Strategy Tester integriert. Diese Integration ermöglicht die Nutzung komplexer Datenanalysen, um bessere Entscheidungen zur Optimierung Ihrer Handelsstrategien zu treffen. In diesem Artikel werden wir die Vorteile und Probleme dieser Technik erörtern.

Wissen Sie, was ein Flussdiagramm ist? Können Sie es verwenden? Glauben Sie, dass Flussdiagramme etwas für Anfänger sind? Ich schlage vor, dass wir mit diesem neuen Artikel fortfahren und lernen, wie man mit Flussdiagrammen arbeitet.

Hier ist ein neuer Artikel darüber, wie man einen nutzerdefinierten Indikator erstellt. Dieses Mal werden wir mit dem True Strength Index (TSI) arbeiten und einen darauf basierenden Expert Advisor erstellen.

In diesem Artikel werden wir den Rebuy-Algorithmus für ein tieferes Verständnis der Effizienz von Handelssystemen verwenden und uns mit den allgemeinen Grundsätzen der Verbesserung der Handelseffizienz unter Verwendung von Mathematik und Logik befassen sowie die nicht standardisierten Methoden zur Steigerung der Effizienz im Hinblick auf die Verwendung absolut beliebiger Handelssysteme anwenden.

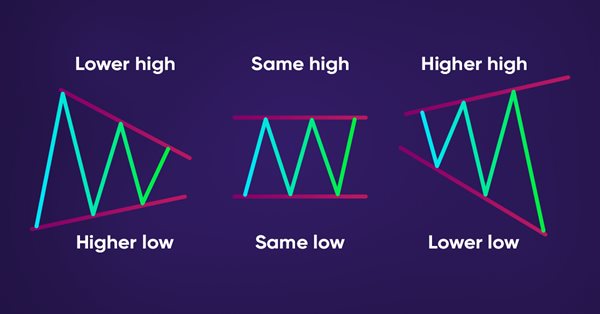

In diesem Artikel stellen wir eine Methode vor, mit der MQL5 automatisch Preisaktionsmuster wie Trends (Aufwärtstrend, Abwärtstrend, Seitwärtsbewegung) und Chartmuster (Doppelspitzen, Doppelböden) erkennt.

In diesem Artikel erfahren Sie, wie Sie mit MQL5 einen nutzerdefinierten Indikator nach Ihren Wünschen erstellen können, der in MetaTrader 5 zum Lesen von Charts oder in automatisierten Expert Advisors verwendet werden kann.

Der Artikel liefert ein Beispiel für die Verwendung eines Perzeptrons als autarkes Preisprognoseinstrument, indem er allgemeine Konzepte und den einfachsten vorgefertigten Expert Advisor vorstellt und anschließend die Ergebnisse seiner Optimierung zeigt.

Neuronale Netze sind ein ultimatives Instrument im Werkzeugkasten der Händler. Prüfen wir, ob diese Annahme zutrifft. MetaTrader 5 ist als autarkes Medium für den Einsatz neuronaler Netze im Handel konzipiert. Dazu gibt es eine einfache Erklärung.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der erst seit kurzem in der MQL5-Gemeinschaft Beachtung findet. In dieser Artikelserie sollen einige der Konzepte und Axiome erforscht und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich auch die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Wenn Sie glauben, dass automatisierte Systeme einfach sind, dann haben Sie wahrscheinlich nicht ganz verstanden, was es braucht, um sie zu erstellen. In diesem Artikel werden wir über das Problem sprechen, das viele Expert Advisors umbringt. Das willkürliche Auslösen von schwebenden Aufträgen ist eine mögliche Lösung für dieses Problem.

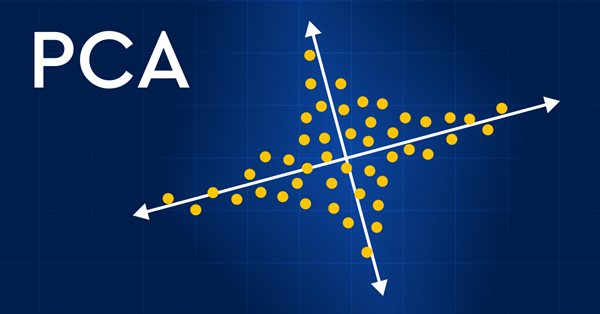

Revolutionieren Sie Ihre Finanzmarktanalyse mit der Principal Component Analysis (PCA, Hauptkomponentenanalyse)! Entdecken Sie, wie diese leistungsstarke Technik verborgene Muster in Ihren Daten entschlüsseln, latente Markttrends aufdecken und Ihre Anlagestrategien optimieren kann. In diesem Artikel untersuchen wir, wie die PCA eine neue Sichtweise für die Analyse komplexer Finanzdaten bieten kann, die Erkenntnisse zutage fördert, die bei herkömmlichen Ansätzen übersehen würden. Finden Sie heraus, wie die Anwendung von PCA auf Finanzmarktdaten Ihnen einen Wettbewerbsvorteil verschaffen und Ihnen helfen kann, der Zeit voraus zu sein

In diesem Artikel setzen wir unsere Serie zur Erstellung eines Handelssystems auf der Grundlage des beliebtesten technischen Indikators fort. Hier ist ein neues technisches Werkzeug, das Fibonacci und wir werden lernen, wie man ein Handelssystem auf der Grundlage dieses technischen Indikators zu entwerfen.

Ein automatisiertes System wird ohne angemessene Sicherheit nicht erfolgreich sein. Die Sicherheit wird jedoch nicht gewährleistet sein, wenn man bestimmte Dinge nicht richtig versteht. In diesem Artikel werden wir untersuchen, warum es so schwierig ist, ein Maximum an Sicherheit in automatisierten Systemen zu erreichen.

Automatisierung bedeutet nichts, wenn Sie den Zeitplan nicht kontrollieren können. Kein Arbeitnehmer kann effizient sein, wenn er 24 Stunden am Tag arbeitet. Viele sind jedoch der Meinung, dass ein automatisiertes System 24 Stunden am Tag funktionieren sollte. Aber es ist immer gut, eine Möglichkeit zu haben, einen Arbeitsbereich für den EA festzulegen. In diesem Artikel geht es darum, wie man einen solchen Zeitbereich richtig festlegt.

Obwohl die Erstellung eines automatisierten EA keine sehr schwierige Aufgabe ist, können ohne die notwendigen Kenntnisse viele Fehler gemacht werden. In diesem Artikel werden wir uns ansehen, wie man die erste Stufe der Automatisierung aufbaut, die darin besteht, einen Auslöser zu erstellen, um den Breakeven und einen Trailing-Stop zu aktivieren.

In den Verstärkungslernmodellen, die wir im vorherigen Artikel besprochen haben, haben wir verschiedene Varianten von Faltungsnetzwerken verwendet, die in der Lage sind, verschiedene Objekte in den Originaldaten zu identifizieren. Der Hauptvorteil von Faltungsnetzen ist die Fähigkeit, Objekte unabhängig von ihrer Position zu erkennen. Gleichzeitig sind Faltungsnetzwerke nicht immer leistungsfähig, wenn es zu verschiedenen Verformungen von Objekten und Rauschen kommt. Dies sind die Probleme, die das relationale Modell lösen kann.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob Neuronale Netze für Händler eine Hilfe sein können. Der MetaTrader 5 als ein autarkes Tool für den Einsatz Neuronaler Netze im Handel. Einfache Erklärung.

Dies ist ein neuer Artikel in der Serie, in der wir lernen, wie man ein Handelssystem auf der Grundlage beliebter technischer Indikatoren entwickelt. Dieses Mal werden wir den Market Facilitation Index von Bill Williams (BW MFI) besprechen.

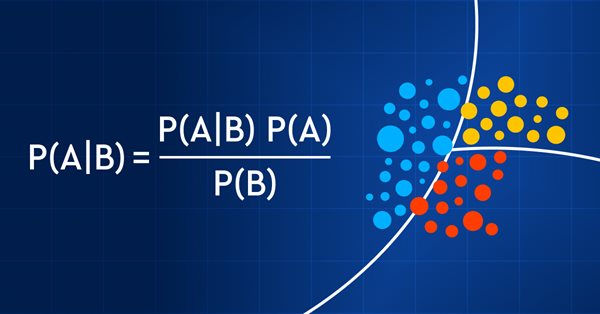

Der Handel mit Wahrscheinlichkeiten ist wie ein Drahtseilakt - er erfordert Präzision, Ausgewogenheit und ein ausgeprägtes Risikobewusstsein. In der Welt des Handels ist die Wahrscheinlichkeit alles. Das ist der Unterschied zwischen Erfolg und Misserfolg, Gewinn und Verlust. Indem sie sich die Macht der Wahrscheinlichkeit zunutze machen, können Händler fundierte Entscheidungen treffen, Risiken effektiv verwalten und ihre finanziellen Ziele erreichen. Ob Sie nun ein erfahrener Anleger oder ein Anfänger sind, das Verständnis der Wahrscheinlichkeit ist der Schlüssel zur Entfaltung Ihres Handelspotenzials. In diesem Artikel werden wir die aufregende Welt des Handels mit Wahrscheinlichkeiten erkunden und Ihnen zeigen, wie Sie Ihr Handelsspiel auf die nächste Stufe heben können.

Der Artikel beschreibt die Theorie und Praxis der Anwendung des Backpropagation-Algorithmus in MQL5 unter Verwendung von Matrizen. Es bietet vorgefertigte Klassen zusammen mit Beispielen von Skripten, Indikatoren und Expert Advisors.

Meine Strategie basiert auf den klassischen Handelsgrundlagen und der Verfeinerung von Indikatoren, die in allen Arten von Märkten weit verbreitet sind. Es handelt sich um ein fertiges Instrument, mit dem die neue profitable Handelsstrategie voll ausgeschöpft werden kann.

Alan Andrews ist einer der berühmtesten „Ausbilder“ der modernen Welt auf dem Gebiet des Handels. Seine „pitchfork“ (Heugabel) ist in fast allen modernen Kursanalyseprogrammen enthalten. Doch die meisten Händler nutzen nicht einmal einen Bruchteil der Möglichkeiten, die dieses Instrument bietet. Im Übrigen enthält der ursprüngliche Lehrgang von Andrews nicht nur eine Beschreibung der Heugabel (obwohl sie das Hauptwerkzeug bleibt), sondern auch einiger anderer nützlicher Konstruktionen. Der Artikel gibt einen Einblick in die wunderbaren Methoden der Chartanalyse, die Andrews in seinem ursprünglichen Kurs lehrte. Achtung, es wird viele Bilder geben.

In diesem Artikel geht es den Erwartungsnutzen. Wir werden einige Beispiele für seine Verwendung im Handel sowie die Ergebnisse, die mit seiner Hilfe erzielt werden können, betrachten.

Wir untersuchen weiterhin Algorithmen für das verstärkte Lernen. Alle bisher betrachteten Algorithmen erfordern die Erstellung einer Belohnungspolitik, die es dem Agenten ermöglicht, jede seiner Aktionen bei jedem Übergang von einem Systemzustand in einen anderen zu bewerten. Dieser Ansatz ist jedoch ziemlich künstlich. In der Praxis gibt es eine gewisse Zeitspanne zwischen einer Handlung und einer Belohnung. In diesem Artikel werden wir einen Algorithmus zum Trainieren eines Modells kennenlernen, der mit verschiedenen Zeitverzögerungen zwischen Aktion und Belohnung arbeiten kann.

In diesem Artikel erfahren Sie, wie Sie das Ereignisbehandlungssystem nutzen können, um Probleme im Zusammenhang mit dem Auftragssystem schnell und effizient zu bearbeiten. Mit diesem System wird der EA schneller arbeiten, sodass er nicht ständig nach den benötigten Daten suchen muss.

Dieser Artikel versucht, die Frage zu beantworten: Wie kann man die richtigen Expert Advisor auswählen? Welche sind die besten für unser Portfolio, und wie können wir die große Liste der auf dem Markt erhältlichen Handelsroboter filtern? In diesem Artikel werden zwanzig klare und starke Kriterien für die Ablehnung eines Expert Advisors vorgestellt. Jedes Kriterium wird vorgestellt und gut erklärt, um Ihnen zu helfen, eine nachhaltigere Entscheidung zu treffen und eine profitablere Expert Advisor-Sammlung für Ihre Gewinne aufzubauen.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Der Händler sollte sich immer darüber im Klaren sein, was der automatische EA tut, sodass er ihn im Falle einer „Entgleisung“ so schnell wie möglich aus dem Chart entfernen und die Kontrolle über die Situation übernehmen kann.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Unser EA in seiner jetzigen Form kann in jeder Situation funktionieren, aber er ist noch nicht bereit für die Automatisierung. Wir müssen noch an ein paar Punkten arbeiten.

Wir setzen die Untersuchung des verteilten Q-Learnings fort. Heute wollen wir diesen Ansatz von der anderen Seite her betrachten. Wir werden die Möglichkeit prüfen, die Quantilsregression zur Lösung von Preisvorhersageaufgaben einzusetzen.

Wir beginnen die Reise, um die Schritte und den Arbeitsablauf zu erforschen, wie man die Entwicklung für die MetaTrader 5 Plattform ausschließlich auf einem Linux-System basiert, in dem das Endprodukt nahtlos sowohl auf Windows- als auch auf Linux-Systemen funktioniert. Wir werden Wine und Mingw kennenlernen; beides sind die wichtigsten Werkzeuge für die plattformübergreifende Entwicklung. Vor allem Mingw für seine Threading-Implementierungen (POSIX und Win32), die wir bei der Auswahl der Software berücksichtigen müssen. Anschließend erstellen wir eine Proof-of-Concept-DLL und verwenden sie in MQL5-Code, um schließlich die Leistung der beiden Threading-Implementierungen zu vergleichen. Alles als eine Grundlage, die Sie selbst weiter ausbauen können. Nach der Lektüre dieses Artikels sollten Sie mit der Erstellung von MT-bezogenen Tools unter Linux vertraut sein.

Grafische Preisanalysesysteme sind bei den Händlern zu Recht sehr beliebt. In diesem Artikel beschreibe ich das komplette Murray-System, einschließlich seiner berühmten Level, sowie einige andere nützliche Techniken, um die aktuelle Kurslage zu bewerten und eine Handelsentscheidung zu treffen.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Am Ende des vorigen Artikels habe ich vorgeschlagen, dass es angebracht wäre, eine manuelle Nutzung des EA zuzulassen, zumindest für eine Weile.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Im vorherigen Artikel haben wir begonnen, ein Auftragssystem zu entwickeln, das wir in unserem automatisierten EA verwenden werden. Wir haben jedoch nur eine der benötigten Funktionen geschaffen.

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Im vorigen Artikel haben wir die ersten Schritte besprochen, die jeder verstehen muss, bevor er einen Expert Advisor für den automatischen Handel erstellen kann. Wir haben uns Gedanken über die Konzepte und die Struktur gemacht.

Ein neuer Artikel in unserer Serie über die Entwicklung eines Handelssystems auf der Grundlage beliebter technischer Indikatoren wird sich mit dem technischen Indikator Gator Oscillator und der Erstellung eines Handelssystems durch einfache Strategien befassen.