ケリー基準とモンテカルロシミュレーションを使用したポートフォリオリスクモデル

MQL5とデータ処理パッケージの統合(第4回):ビッグデータの取り扱い

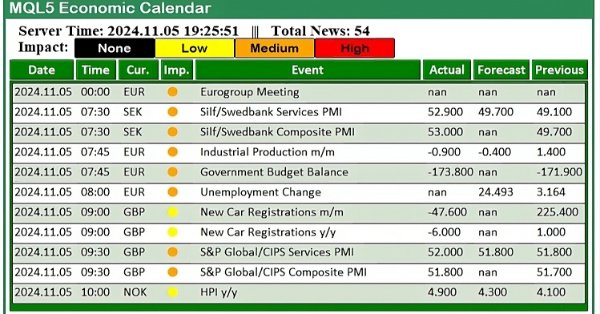

MQL5経済指標カレンダーを使った取引(第5回):レスポンシブコントロールとフィルターボタンでダッシュボードを強化する

MQL5経済指標カレンダーを使った取引(第4回):ダッシュボードでのリアルタイムニュース更新の実装

MQL5で取引管理者パネルを作成する(第8回):分析パネル

知っておくべきMQL5ウィザードのテクニック(第50回):Awesome Oscillator

知っておくべきMQL5ウィザードのテクニック(第49回):近接方策最適化による強化学習

ログレコードをマスターする(第1回):MQL5の基本概念と最初のステップ

取引量による取引の洞察:OHLCチャートを超えて

MQL5で取引管理者パネルを作成する(第6回):取引管理パネル(II)

プライスアクション分析ツールキットの開発(第3回):Analytics Master EA

段階的特徴量選択の基準としての相互情報量

データサイエンスとML(第32回):AIモデルを最新の状態に保つ、オンライン学習

MQL5経済指標カレンダーを使った取引(第3回):通貨、重要度、時間フィルターの追加

Connexus Observer(第8回):リクエストObserverの追加

MQL5での取引戦略の自動化(第1回):Profitunityシステム(ビル・ウィリアムズ著「Trading Chaos」)

MQL5で取引管理者パネルを作成する(第7回):信頼できるユーザー、回復、暗号化

知っておくべきMQL5ウィザードのテクニック(第47回):時間差分を用いた強化学習

プライスアクション分析ツールキットの開発(第2回): Analytical Commentスクリプト

知っておくべきMQL5ウィザードのテクニック(第48回):ビル・ウィリアムズのアリゲーター

Connexusのクライアント(第7回):クライアント層の追加

MQL5経済指標カレンダーを使った取引(第2回):ニュースダッシュボードパネルの作成

PythonからMQL5へ:量子に着想を得た取引システムへの旅

MQL5における段階的特徴量選択

古典的な戦略を再構築する(第11回):移動平均クロスオーバー(II)

知っておくべきMQL5ウィザードのテクニック(第46回):一目均衡表

MQL5で取引管理者パネルを作成する(第6回):多機能インターフェイス(I)

金融モデリングにおける合成データのための敵対的生成ネットワーク(GAN)(第1回):金融モデリングにおけるGANと合成データの紹介

PythonとMQL5を使用した特徴量エンジニアリング(第2回):価格の角度

ウィリアム・ギャンの手法(第3回):占星術は効果があるのか

取引におけるニューラルネットワーク:複雑な軌道予測法(Traj-LLM)

初級から中級へ:値渡しまたは参照渡し

取引におけるニューラルネットワーク:状態空間モデル

リプレイシステムの開発(第60回):サービスの再生(I)

ウィリアム・ギャンの手法(第2回):ギャンスクエアインジケーターの作成

人工藻類アルゴリズム(AAA)

無政府社会最適化(ASO)アルゴリズム

初級から中級へ:演算子