取引所価格のバイナリコードの分析(第1回):テクニカル分析の新たな視点

市場シミュレーション(第3回):パフォーマンスの問題

プライスアクション分析ツールキットの開発(第32回):Python Candlestick Recognitionエンジン(II) - Ta-Libを用いた検出

ビッグバンビッグクランチ(BBBC)アルゴリズム

市場シミュレーション(第2回):両建て注文(II)

ブラックホールアルゴリズム(BHA)

PythonとMQL5で構築するマルチモジュール型取引ロボット(第1回):基本アーキテクチャと最初のモジュールの作成

人工部族アルゴリズム(ATA)

市場シミュレーション(第1回):両建て注文(I)

取引におけるニューラルネットワーク:Attentionメカニズムを備えたエージェントのアンサンブル(最終回)

リプレイシステムの開発(第78回):新しいChart Trade(V)

リプレイシステムの開発(第77回):新しいChart Trade (IV)

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VI) - ニュース取引のための指値注文戦略

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

MQL5取引ツール(第4回):動的配置とトグル機能による多時間軸スキャナダッシュボードの改善

プライスアクション分析ツールキットの開発(第31回):Python Candlestick Recognitionエンジン(I) - 手動検出

初心者からエキスパートへ:MQL5を使ったアニメーションニュース見出し(V) - イベントリマインダーシステム

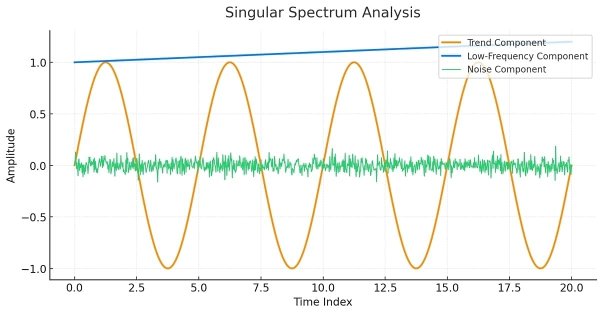

MQL5における特異スペクトル解析

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(IV) - ローカルホストAIモデル市場インサイト

共和分株式による統計的裁定取引(第1回):エングル=グレンジャーおよびジョハンセンの共和分検定

プライスアクション分析ツールキットの開発(第30回):コモディティチャンネル指数(CCI)、Zero Line EA

初心者からエキスパートへ:MQL5を使ったアニメーションニュース見出し(III)-インジケーターインサイト

データサイエンスとML(第44回):ベクトル自己回帰(VAR)を用いた外国為替OHLC時系列予測

データサイエンスとML(第43回):潜在ガウス混合モデル(LGMM)を用いた指標データにおける隠れパターン検出

初心者からエキスパートへ:MQL5を使ったアニメーションニュース見出し(I)

プライスアクション分析ツールキットの開発(第27回):移動平均フィルター付き流動性スイープツール

MetaTrader 5機械学習の設計図(第1回):データリーケージとタイムスタンプの修正

プライスアクション分析ツールキットの開発(第26回):Pin Bar, Engulfing Patterns and RSI Divergence (Multi-Pattern) Tool

プライスアクション分析ツールキットの開発(第25回):Dual EMA Fractal Breaker

MQL5で自己最適化エキスパートアドバイザーを構築する(第7回):複数期間での同時取引

MetaTrader 5のPythonでMQL5のような取引クラスを構築する

初心者からエキスパートへ:自動幾何解析システム

プライスアクション分析ツールキットの開発(第24回):プライスアクション定量分析ツール

データサイエンスとML(第42回):PythonでARIMAを用いた外国為替時系列予測、知っておくべきことすべて

データサイエンスとML(第41回):YOLOv8を用いた外国為替および株式市場のパターン検出

プライスアクション分析ツールキットの開発(第23回):Currency Strength Meter

データサイエンスとML(第40回):機械学習データにおけるフィボナッチリトレースメントの利用

データサイエンスとML(第39回):ニュース × 人工知能、それに賭ける価値はあるか