Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Нейросети уже меняют подход к анализу рынков, а новые архитектуры открывают ещё больше возможностей. В статье мы завершаем работу с фреймворком SpikingBrain, который отрывает перед нами новые перспективы.

Алгоритм Поиска Ворона (CSA) — это элегантная метаэвристика, вдохновленная умением ворон прятать пищу и находить чужие тайники, которая решает задачи оптимизации через баланс между следованием за успешными решениями и случайным исследованием пространства поиска. Выясним, насколько алгоритм производителен.

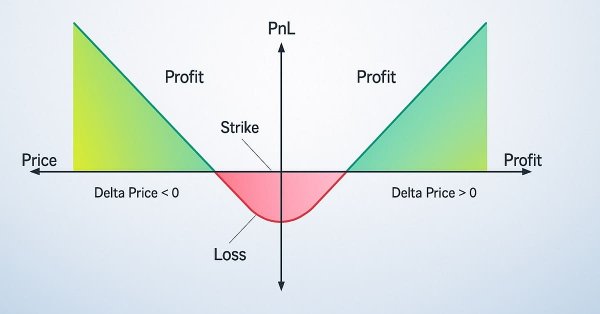

Рассматриваются флэтовые (не направленные) и трендовые (направленные) опционные стратегии и их реализация на MQL5. Модернизируется эксперт, написанный в предыдущей статье. Добавляется отображение опционных уровней. Теперь пора рассмотреть работу и реализовать те стратегии, которые используются на практике опционными трейдерами.

Предлагаем вниманию читателя реализацию подходов фреймворка SpikingBrain на основе рекуррентного линейного внимания с гейтами, подробно разобранного в этой статье. Алгоритмы прямого прохода, распределения градиентов и обновления весов обеспечивают эффективную обработку финансовых временных рядов и позволяют воплотить ключевые идеи фреймворка на практике.

В этой статье вы узнаете, как разработать индикатор Order Blocks, основанный на объеме стакана (глубине рынка) и оптимизировать его с помощью буферов для повышения точности. Этим мы завершаем текущий этап проекта и готовимся к следующим, в рамках которых будет реализован класс управления рисками и торговый бот, использующий сигналы, генерируемые индикатором.

В этой статье подробно описано создание адаптивного экспертного советника (MarketRegimeEA) с помощью детектора режимов из Части 1. Он автоматически переключает торговые стратегии и параметры рисков для трендового, флэтового или волатильного рынков. Сюда включены практическая оптимизация, обработка переходов и индикатор для нескольких таймфреймов.

В этой статье я расскажу вам об основных операциях с файлами и о том, как настроить гибкий обработчик для индивидуальной настройки. Мы обновим класс CLogifyHandlerFile, чтобы записывать логи непосредственно в файл. Мы выполним тест производительности, смоделировав торговлю по EURUSD в течение недели, при этом на каждом тике будут генерироваться логи, а весь процесс займет 5 минут и 11 секунд. Результат будет сравнен в следующей статье, где мы реализуем систему кэширования для улучшения производительности.

Успешное применение алгоритмической торговли требует непрерывного междисциплинарного обучения. Однако бесконечный спектр возможностей может потребовать многолетних усилий, не принося ощутимых результатов. Чтобы решить эту проблему, мы предлагаем структуру, которая постепенно усложняется, позволяя трейдерам постепенно совершенствовать свои стратегии, а не тратить неопределенное время на неопределенные результаты.

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

В этой статье мы разберем концепцию обработчиков в библиотеке логирования, поймем их работу, и создадим три начальные реализации: консоль, база данных и файл. Мы рассмотрим все: от базовой структуры обработчиков до практического тестирования, заложив основу для их дальнейшей полноценной реализации.

Новый оптимизационный метод Bison Algorithm (BIA) — две стратегии, заимствованные из поведения бизонов, для непрерывных задач с одной целевой функцией. Ключевыми особенностями BIA являются два основополагающих принципа, заимствованных из поведения бизонов, это способность к динамичному перемещению и оборонительная стратегия.

В этой статье подробно описывается создание системы определения рыночного режима на языке MQL5 с использованием статистических методов, таких как автокорреляция и волатильность. Она предоставляет код для классов, чтобы классифицировать трендовые, диапазонные и волатильные условия, а также пользовательский индикатор.

Статья описывает интересный подход к алготрейдингу, основанный на символьных математических уравнениях вместо традиционных "черных ящиков" машинного обучения. Автор показывает, как преобразовать непрозрачные нейросети в читаемые математические формулы через библиотеку SymPy и полиномиальную регрессию, что позволяет полностью понимать логику принятия торговых решений. Подход сочетает вычислительную мощь ML с прозрачностью классических методов, давая трейдеру возможность анализировать, корректировать и адаптировать модели в реальном времени.

Скрытые марковские модели (СММ) — это мощный статистический инструмент, позволяющий выявлять скрытые состояния рынка на основе анализа наблюдаемых ценовых движений. В трейдинге СММ позволяют улучшить прогнозирование волатильности и применяются при разработке трендовых стратегий, моделируя изменения рыночных режимов. В этой статье мы представим пошаговый процесс разработки стратегии следования за трендом, которая использует СММ в качестве фильтра для прогнозирования волатильности.

В статье рассматривается новое измерение анализа с использованием внешних библиотек, специально разработанных для расширенной аналитики. Эти библиотеки, такие как pandas, предоставляют мощные инструменты для обработки и интерпретации сложных данных, позволяя трейдерам получать более глубокое представление о динамике рынка. Интегрируя такие технологии, мы можем сократить разрыв между необработанными данными и практическими стратегиями. Здесь мы заложим основу для этого инновационного подхода и раскроем потенциал объединения технологий с опытом трейдинга.

Фреймворк SpikingBrain демонстрирует уникальный подход к обработке данных: нейроны реагируют только на значимые события, эффективно фильтруя шум. Его событийная архитектура снижает вычислительные затраты, сохраняя ключевую информацию о движениях. Адаптивные пороги и возможность использования предварительно обученных модулей обеспечивают гибкость и масштабируемость модели.

Мы завершаем создание последнего модуля в EX5-библиотеке для управления историей (History Manager), сосредоточившись на функциях, отвечающих за обработку последнего отмененного отложенного ордера. Это позволит эффективно извлекать и хранить ключевые данные, связанные с отмененными отложенными ордерами с помощью MQL5.

В данной статье мы рассмотрим модель регрессии на базе MLP, которая прогнозирует не только условное математическое ожидание, но и условную дисперсию. Другими словами, мы будем учить нашу сеть предсказывать целое распределение будущих цен на основе входного вектора признаков. Но для этой цели нам придется написать свою собственную функцию потерь.

Стратегии прорыва диапазона открытия (Opening Range Breakout, ORB) основаны на идее о том, что начальный торговый диапазон, установленный вскоре после открытия рынка, отражает значимые уровни цен, когда покупатели и продавцы договариваются о стоимости. Выявляя прорывы определенного диапазона вверх или вниз, трейдеры могут извлекать выгоду из моментума, который часто возникает, когда направление рынка становится более отчетливым. В этой статье рассмотрим три стратегии ORB, адаптированные из материалов компании Concretum Group.

Будучи одним из самых мощных наборов инструментов для анализа движения цен, панель метрик (Metrics Board) разработана для упрощения анализа рынка путем мгновенного предоставления основных рыночных показателей всего одним нажатием кнопки. Каждая кнопка выполняет определенную функцию: анализирует силу тренда, объем и другие ключевые показатели. Этот инструмент предоставляет точные данные в реальном времени, когда они вам больше всего нужны. Давайте подробнее рассмотрим его особенности в этой статье.

Представленная в статье авторская модификация алгоритма динго высоко подняла планку для поиска лучшего из лучших алгоритма оптимизации. Возможны ли еще более высокие результаты?

В этой статье мы создадим систему Zone Recovery RSI EA на языке MQL5, используя сигналы RSI для запуска сделок и стратегию восстановления для управления убытками. Мы реализуем класс ZoneRecovery для автоматизации входа в сделку, логики восстановления и управления позициями. В заключение статьи приводятся результаты бэктестинга для оптимизации производительности и повышения эффективности советника.

В статье подробно рассмотрена интеграция подходов фреймворка ST-Expert в архитектуру Extralonger, позволяющая одновременно анализировать временные и пространственные представления данных. Представлены результаты тестирования на реальных исторических данных, демонстрирующие эффективность модели и её устойчивость к рыночным аномалиям. Описана модульная структура фреймворка, обеспечивающая воспроизводимость, гибкость для исследований и возможность поэтапной оптимизации компонентов.

В этой статье разрабатываем пользовательский набор инструментов MQL5 для удобного ручного тестирования на исторических данных в Тестере стратегий. Объясним его конструкцию и реализацию, уделив особое внимание интерактивным средствам управления сделками. Затем покажем, как использовать его для эффективного тестирования стратегий

В данной статье мы продолжаем реализацию подходов фреймворка ST-Expert, сосредотачиваясь на практических аспектах его применения средствами MQL5. Ранее мы рассмотрели теоретические основы и ключевые компоненты модели, а теперь переходим к непосредственной работе с алгоритмами графового внимания, локального и глобального распределения внимания. Основная цель текущей работы — показать, как концептуальные идеи ST-Expert превращаются в работоспособные решения для анализа и прогнозирования финансовых рядов.

Рассмотрим, как можно уже сейчас подключить чужой код из любого репозитория в хранилище MQL5 Algo Forge к своему проекту. В этой статье мы наконец обратимся к этой многообещающей, но и более сложной задаче: как на практике подключить и использовать в своём проекте библиотеки из чужих репозиториев хранилища MQL5 Algo Forge.

Раскройте потенциал мультитаймфреймового анализа с помощью Signal Pulse — MQL5-советника, который объединяет полосы Боллинджера и стохастический осциллятор для предоставления точных торговых сигналов с высокой вероятностью возникновения. Узнайте, как реализовать эту стратегию и эффективно визуализировать возможности покупки и продажи с помощью стрелок. Советник идеально подходит для трейдеров, стремящихся улучшить свои решения посредством автоматического анализа на нескольких таймфреймах.

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

Торговля на новостях часто требует управления несколькими позициями и символами в течение очень короткого времени из-за повышенной волатильности. В сегодняшнем обсуждении мы рассмотрим проблемы торговли несколькими символами, интегрировав эту функцию в наш советник «Заголовки новостей». Присоединяйтесь к нам, и мы узнаем, как алгоритмическая торговля с помощью MQL5 делает торговлю несколькими символами более эффективной и действенной.

В этой статье мы познакомимся с фреймворком ST-Expert, который обеспечивает устойчивость прогнозов к рыночной неопределённости, позволяя учитывать локальные и глобальные зависимости во временных рядах. Его гибкая архитектура способствует адаптивности моделей и повышает точность предсказаний.

Эта статья описывает фундаментальные основы статистического арбитража на уровне портфеля. Ее цель — облегчить понимание принципов статистического арбитража читателям, не обладающим глубокими математическими познаниями, и предложить отправную концептуальную конструкцию. Статья включает в себя работающего экспертного советника, некоторые заметки о его тестировании на исторических данных в пределах одного года, а также соответствующие настройки конфигурации тестирования на исторических данных (файл .ini) для воспроизведения эксперимента.

Узнайте, как создать EX5-модуль экспортируемых функций, который легко запрашивает и сохраняет данные последнего исполненного отложенного ордера. В этом пошаговом руководстве мы улучшим EX5-библиотеку для управления историей (History Management), разработав специализированные и обособленные функции для извлечения основных свойств последнего исполненного отложенного ордера. К этим свойствам относятся тип ордера, время установки, время исполнения, тип исполнения и другие важные данные, необходимые для эффективного управления и анализа истории торговли отложенными ордерами.

В то время как алгоритмические торговые системы управляют автоматизированными операциями, многие новостные трейдеры и скальперы предпочитают активный контроль во время важных новостных событий и быстро меняющихся рыночных условий, требующих быстрого исполнения ордеров и управления ими. Это подчеркивает необходимость в интуитивно понятных интерфейсных инструментах, которые объединяют новостные ленты в режиме реального времени, данные экономического календаря, аналитические данные по индикаторам, аналитику на основе ИИ и адаптивное управление торговлей.

В статье представлен новый метаэвристический метод, основанный на охотничьих стратегиях австралийских динго: групповой атаке, преследовании и поиске падали. Посмотрим, как алгоритм оптимизации динго (DOA) покажет себя алгоритмически.

Брокерские конторы часто предоставляют отчеты по торговым счетам через регулярные промежутки, основанные на заранее определенном графике. Эти фирмы, используя свои технологии API, имеют доступ к активности на вашем аккаунте и торговой истории, что позволяет им создавать отчеты о результатах работы от вашего имени. Аналогичным образом, терминал MetaTrader 5 хранит подробные записи о вашей торговой активности, которые можно использовать с помощью MQL5 для создания полностью настраиваемых отчетов и определения персонализированных способов доставки.

Фреймворк Extralonger демонстрирует уникальную способность интегрировать пространственные и временные факторы в единую модель, обеспечивая высокую точность прогнозов. Его архитектура позволяет адаптироваться к разным горизонтам планирования и финансовым инструментам, сохраняя прозрачность и управляемость системы.

В течение первой минуты после выхода важных экономических новостей риск просчета чрезвычайно высок. В течение этого короткого промежутка времени движение цены может быть неустойчивым и волатильным, что часто приводит к срабатыванию отложенных ордеров с обеих сторон. Вскоре после публикации — обычно в течение минуты — рынок, как правило, стабилизируется, возобновляя или корректируя преобладающий тренд с более типичной волатильностью. В этом разделе мы рассмотрим альтернативный подход к торговле на новостях, чтобы оценить его эффективность как ценного дополнения к инструментарию трейдера. Продолжайте читать, чтобы получить больше информации и подробностей из этого обсуждения.

В рамках статьи треугольный арбитраж представляется как задача поиска циклов в ориентированном графе, где вершины — валюты, рёбра — валютные пары с весами-курсами. Прибыльный цикл: произведение весов >1. Созданные нами алгоритмы Floyd-Warshall и DFS находят оптимальные пути обмена валют, возвращающиеся в исходную точку с прибылью.