Это продолжение серии статей, в которых мы учимся строить торговые системы с использованием самых популярных индикаторов. В этой статье мы будем изучать индикатор Parabolic SAR. Также мы разработаем торговую систему для работы в платформе MetaTrader 5, используя несколько простых стратегий.

В этой статье мы изучим новый технический инструмент, который можно использовать в торговле. Это продолжение серии, в которой мы учимся проектировать простые торговые системы. В этот раз мы будем работать с еще одним популярным техническим индикатором — Средний истинный диапазон (Average True Range, ATR).

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В этом небольшом видеокурсе вы узнаете, как скачать, установить и настроить MetaTrader 5 для автоматизированной торговли. Вы также узнаете, как настроить график и параметры автоматизированной торговли. Вы проведете свое первое тестирование на истории и узнаете, как импортировать советника, который может самостоятельно торговать 24 часа в сутки 7 дней в неделю, избавляя вас от необходимости сидеть перед экраном.

Это первая часть новой системы ордеров. С тех пор, как мы начали создавать документацию данного советника в наших статьях, он претерпел различные изменения и улучшения, сохраняя при этом ту же модель системы ордеров на графике.

Мы продолжаем изучение алгоритмов обучения без учителя. Возможно, у читателя может возникнуть вопрос об соответствии последних публикаций теме нейронных сетей. В новой статье мы возвращаемся к использованию нейронных сетей.

Эта статья продолжает серию о построении торговых систем с использованием самых популярных индикаторов. На этот раз мы поговорим об индикаторе ADX (Average Directional Index, Индекс среднего направленного движения). Мы подробно изучим этот индикатор, чтобы понять, чем он может быть полезен в торговле. Также с помощью простых стратегий мы узнаем, как его использовать. Изучая самую суть вещей, мы можем получить больше информации и использовать это с максимальной выгодой.

Это очередная статья из обучающей серии, в которой мы знакомимся с различными индикаторами. В этот раз мы обратимся к другому популярному индикатору — Stochastic Oscillator. Изучим его, рассмотрим стратегии на его основе и создадим торговую систему.

В этой статье мы продолжим с просмотром того, как получать данные из Интернета для их использования в советнике. Давайте приступим к работе, а точнее к кодированию альтернативной системы.

Знание того, как вводить данные из Web в советник, не так очевидно, вернее, не так просто, чтобы это можно было сделать без понимания всех возможностей, которые есть в MetaTrader 5.

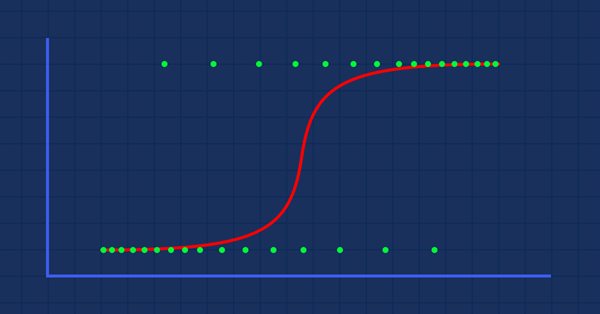

Классификация данных — важнейшая вещь для алготрейдера и программиста. В этой статье мы рассмотрим в подробностях один из классификационных логистических алгоритмов, который может помочь нам определить «да» или «нет», рост или падение, покупки или продажи.

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

Продолжаем тему поиска ассоциативных правил. В предыдущей статье мы рассмотрели теоретические аспекты данного типа задач. В этой статье я продемонстрирую реализацию метода FP-Growth средствами MQL5. А также мы протестируем нашу реализацию на реальных данных.

Большинство слушателей моих курсов считали, что язык MQL5 сложен для понимания. Кроме того, они искали простые способы автоматизации некоторых процессов. В этой статье вы узнаете как сходу начать работать в MQL5 даже без навыков программирования и даже если в прошлом у вас уже были неудачные попытки освоить эту тему.

В этой статье мы познакомимся с очередным инструментом из нашей серии: мы узнаем, как создать торговую систему на основе одного из самых популярных технических индикаторов — Moving Average Convergence Divergence (MACD).

В продолжение данной серии статей предлагаю познакомиться ещё с одним типом задач из методов обучения без учителя — поиск ассоциативных правил. Данный тип задач впервые был применен в ритейле для анализа корзин покупателей. О возможностях использования подобных алгоритмов в рамках трейдинга мы и поговорим в этой статье.

Разработка торгового советника на языке торговых стратегий MQL5 для MetaTrader 5 Московской биржи MOEX. Советник будет торговать по сеточной стратегии на терминале MetaTrader 5 на рынках Московской биржи MOEX, которая также включает в себя закрытие позиции по стоп-лоссу или тейк-профиту, удаление отложенных ордеров при наступлении определенных рыночных условий.

В очередной статье из серии, посвященной разработке торговых систем, я представлю индекс товарного канала (CCI), объясню его особенности и поделюсь тем, как создать торговую систему на основе этого индикатора.

Метамодели в машинном обучении: Автоматическое создание торговых систем практически без участия человека — Модель сама принимает решение как торговать и когда торговать.

Нейросети наше все. Проверяем на практике, так ли это. Экспериментируем и используем нестандартные подходы. Пишем прибыльную торговую систему. Простое объяснение.

Мы продолжаем рассмотрение моделей искусственного интеллекта. И, в частности, алгоритмов обучения без учителя. Мы уже познакомились с одним из алгоритмов кластеризации. А в этой статье я хочу поделиться с Вами вариантом решения задач понижения размерности.

Создание системы кросс-ордеров. Есть один вид активов, который очень усложняет жизнь трейдерам — это активы фьючерсных контрактов. Но почему они усложняют жизнь трейдеру?

Как получить доступ к пользовательским индикаторам непосредственно в советнике? Торговый советник будет действительно полезен только в том случае, если в нем можно будет использовать пользовательские индикаторы, иначе это будет просто набор кодов и инструкций.

В предыдущей статье мы построили класс для кластеризации данных. В этой статье я хочу с вами поделиться вариантами возможного использования полученных результатов для решения практических задач трейдинга.

Продолжаем рассмотрение метода кластеризации. В данной статье мы создадим новый класс CKmeans для реализации одного из наиболее распространённых методов кластеризации k-средних. По результатам тестирования модель смогла выделить около 500 паттернов.

Это один из самых мощных индикаторов из существующих. Те, кто торгует и старается иметь определенную степень уверенности, не могут не иметь этот индикатор на своем графике. Хотя чаще всего его используют те, кто торгует, наблюдая за лентой сделок («tape reading»). Также этот индикатор могут использовать и те, кто использует только Price Action.

Должен признаться, что с момента публикации последней статьи прошло уже больше года. За столь длительное время можно многое переосмыслить, выработать новые подходы. И в новой статье я хотел бы немного отойти от используемого ранее метода обучения с учителем, и предложить немного окунуться в алгоритмы обучения без учителя. И, в частности, рассмотреть один из алгоритмов кластеризации — k-средних.

В этой статье мы поговорим об еще одном популярном и часто используемом индикаторе — RSI. Узнаем, как разработать торговую систему на основе показателей от этого индикатора.

В предыдущей статье я показал, как создать Chart Trade с использованием объектов MetaTrader 5 и превратить платформу в систему RAD. Система работает очень хорошо, и наверняка многие задумывались о создании библиотеки — она позволит иметь всё больше и больше функциональности в предлагаемой системе, и можно будет разработать более интуитивно понятный советник с более приятный и простым в использовании интерфейсом.

В предыдущей статье я упоминал о важности определения тренда, то есть определения направления движения цены. В этой статье мы поговорим еще об одном важном понятии в трейдинге, которое также существует в виде индикатора — импульсе цен, или индикаторе Momentum. Мы разработаем собственную торговую систему на основе этого индикатора.

Несмотря на то, что многие люди не умеют программировать, они достаточно креативны и имеют отличные идеи, но отсутствие знаний или понимания программирования мешает им сделать некоторые вещи. Давайте посмотрим вместе, как создать Chart Trade, но используя саму платформу MT5, как будто это IDE.

В этой статье я поделюсь с вами еще одним методом торговли по полосам. На этот раз мы будем работать с индикатором Envelopes (Конверты, Огибающие линии). Научимся создавать стратегии на основе этого индикатора.

В предыдущих статьях я рассказывал, как создать индикатор с несколькими подокнами — такая возможность становится интересной при использовании пользовательских индикаторов. В этот раз мы рассмотрим, как добавить несколько окон в советник.

В этой статье мы проанализируем данные по валютам, чтобы понять, почему советники могут показывать хорошие результаты на одних интервалах и при этом плохо работают на других.

В этой статье мы поговорим о полосах Боллинджера (Bollinger Bands) — одном из самых популярных индикаторов в мире трейдинга. Мы обсудим технический анализ, а также научимся разрабатывать системы алгоритмической торговли на основе индикатора Bollinger Bands.

Есть множество различных способов для фильтрации сигналов, генерируемых какой-либо стратегией. Вероятно, простейший из них — это использование скользящей средней. Об этом мы и поговорим в этой статье.

В этой статье мы рассмотрим основы языка программирования MQL. Цель статьи — помочь начинающим программистам разработать собственную систему алгоритмической торговли (торгового советника).

В этот раз создадим систему авторизации в торговом терминале MetaTrader 5 на чистом MQL5. Пользователи приложения смогут зарегистрироваться в системе, предоставив свои учётные данные, чтобы впоследствии можно было авторизоваться и получить доступ, к каким-нибудь данным, которые хранятся в серверной части приложения.