Автоматизация ничего не значит, если вы не можете контролировать расписание его работы. Ни один работник не может быть эффективным при работе 24 часа в сутки. Несмотря на этот факт, многие считают, что автоматизированная система должна работать 24 часа в сутки. Хорошо всегда иметь возможность задавать временной интервал для эксперта. В этой статье мы обсудим, как правильно установить такой временной интервал.

Пример использования перцептрона как самодостаточного средства предсказания цены. В статье даются общие понятия, представлен простейший готовый советник и результаты его оптимизации.

Хотя создание автоматического советника не является очень сложной задачей, однако без необходимых знаний может быть допущено много ошибок. В этой статье мы рассмотрим, как построить первый уровень автоматизации: он заключается в создании триггера для активации безубытка и трейлинг-стопа.

Одной из основных проблем обучения с подкреплением является исследование окружающей среды. Ранее мы уже познакомились с методом исследования на базе внутреннего любопытства. Сегодня я предлагаю посмотреть на ещё один алгоритм — исследование через несогласие.

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. В этой новой статье мы рассмотрим Индекс облегчения рынка (Market Facilitation Index, MFI), разработанный Биллом Вильямсом.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В этой статье мы рассмотрим простой шаблон для создания универсального робота в MetaTrader, который можно использовать на нескольких графиках, но прицепив его лишь к одному графику, без необходимости настройки каждого экземпляра робота на каждом отдельном графике.

В предыдущей статье мы познакомились с реляционными моделями, в архитектуре которых используются механизмы внимания. Одной из особенностей указанных моделей является повышенное использование вычислительных ресурсов. В данной статье будет предложен один их механизмов уменьшения количества вычислительных операций внутри блока Self-Attention. Что позволит увеличить производительность модели в целом.

Представляю вашему вниманию новую статью из серии, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. На этот раз мы поговорим об индикаторе Gator Oscillator и создадим торговую систему по простым стратегиям.

В этой статье мы попытаемся ответить на вопрос, как выбрать подходящего торгового советника. Какие из них лучше всего подходят для нашего портфеля и как мы можем отсеять большую часть торговых роботов, доступных на рынке? В статье представлены двадцать явных признаков некачественного советника. Статья поможет вам принимать более обоснованные решения и создать коллекцию прибыльных торговых советников.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В рассмотренных ранее моделях обучения с подкреплением мы использовали различные варианты сверточных сетей, которые способны идентифицировать различные объекты в исходных данных. Основное преимущество сверточных сетей в способности идентифицировать объекты вне зависимости от их расположением. В тоже время, сверточные сети не всегда справляются с различными деформациями объектов и шумом. Но эти проблемы способна решить реляционная модель.

В этой статье я покажу вам, как использовать систему обработки событий, для быстрой и лучшей обработки вопросов, связанных с системой ордеров, чтобы советник работал быстрее. Таким образом, ему не придется постоянно искать информацию.

Цепи Маркова — это мощный математический инструмент, который можно использовать для моделирования и прогнозирования данных временных рядов в различных областях, включая финансы. При моделировании и прогнозировании финансовых временных рядов цепи Маркова часто используются для моделирования эволюции финансовых активов с течением времени, таких как цены акций или обменные курсы. Одними из основных преимуществ моделей цепей Маркова являются их простота и удобство использования.

Сегодня посмотрим, как создать советник, просто и безопасно работающий в автоматическом режиме. Трейдеру всегда необходимо быть в курсе того, что делает автоматический советник, чтобы, если он «сойдет с рельсов», как можно быстрее удалить его с графика, прекратить таким образом его работу, и взять ситуацию под свой контроль.

Сегодня мы рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. Пока наш советник может работать в любой ситуации, но он ещё не готов к автоматизации, поэтому нам нужно проработать несколько моментов.

Эта статья посвящена моральному ожиданию. Мы рассмотрим несколько примеров его применения в трейдинге, и каких результатов можно добиться с его помощью.

Сегодня мы рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. В конце предыдущей статьи я подумал, что было бы уместно разрешить использование советника вручную хотя бы на время.

Сегодня вы научитесь создавать советник, который просто и безопасно работает в автоматическом режиме. В предыдущей статье мы начали разрабатывать систему ордеров, которой будем пользоваться в автоматическом советнике. Однако мы создали только одну из необходимых функций или процедур.

Сегодня рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. В предыдущей статье я вам представил первые шаги, которые необходимо понять перед тем, как приступать к созданию советника, торгующего автоматически. Мы всё это просмотрели там.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В этой статье мы поговорим о том, как работать с наиболее важными линиями, такими как линии тренда, поддержка и сопротивление, используя средства языка MQL5.

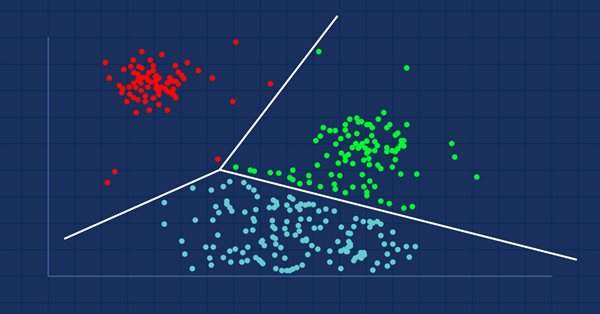

Для всех, кто работает с данными, включая трейдеров, data mining может открыть совершенно новые возможности, ведь зачастую данные не такие простые, какими кажутся. Человеческому глазу сложно увидеть глубинные закономерности и отношения в наборе данных. Одно из решений — алгоритм К-средних. Давайте посмотрим, полезен ли он.

Перед вами новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. Мы изучим еще один технический инструмент — индикатор Fractals, а также разработаем на его основе торговые системы для работы в терминале MetaTrader 5.

Это новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В ней мы будем изучать индикатор Alligator, а также создадим на его основе торговые системы.

Продолжаем изучение алгоритмов обучения с подкреплением. Все ранее рассмотренные нами алгоритмы требовали создания политики вознаграждения таким образом, чтобы агент мог оценить каждое свое действие на каждом переходе из одного состояния системы в другое. Но такой подход довольно искусственный. На практике же между действием и вознаграждением существует некоторый временной лаг. В данной статье я предлагаю Вам познакомиться с алгоритмом обучения модели, способным работать с различными временными задержками от действия до вознаграждения.

Новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. На этот раз будем изучать индикатор Accelerator Oscillator — узнаем, как его использовать и как создавать торговые системы на его основе.

Продолжаем изучение алгоритмов распределенного Q-обучения. В предыдущих статьях мы рассмотрели алгоритмы распределенного и квантильного Q-обучения. В первом мы учили вероятности заданных диапазонов значений. Во втором учили диапазоны с заданной вероятностью. И в первом, и во втором алгоритме мы использовали априорные знания одного распределения и учили другое. В данной статье мы рассмотрим алгоритм, позволяющей модели учить оба распределения.

Это очередная статья из серии, и в ней мы познакомимся с еще одним полезным техническим инструментом для торговли — индикатором Awesome Oscillator (AO). Узнаем, как разрабатывать торговые системы на основе показателей от этого индикатора.

Это новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В этот раз познакомимся с Индексом относительной бодрости (Relative Vigor Index, RVI).

Продолжаем изучение распределенного Q-обучение. И сегодня мы посмотрим на данный подход с другой стороны. О возможности использования квантильной регрессии в решение вопрос прогнозирования ценовых движений.

Представляю вашему вниманию новую статью из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В этой статье мы рассмотрим, как создать торговую систему по индикатору Демарка (DeMarker).

Эта статья о том, чего вы не найдете в отчете о тестировании, чего следует ожидать при использовании советников, как управлять своими деньгами при использовании роботов и как покрыть значительный убыток, чтобы остаться в трейдинге при автоматизированной торговле.

Представляю вашему вниманию новую статью из серии, в которой мы учимся строить торговые системы на основе самых популярных индикаторов. В этой статье мы поговорим об индикаторе Скользящей средней с динамическим периодом усреднения (Variable Index Dynamic Average, VIDYA) и создадим торговую систему по его показателям.

Современный трейдер почти всегда находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера.

В одной из статей данной серии мы с вами уже познакомились с методом Q-обучения. Данный метод усредняет вознаграждения за каждое действие. В 2017 году были представлены сразу 2 работы, в которых большего успеха добиваются при изучении функции распределения вознаграждения. Давайте рассмотрим возможность использования подобной технологии для решения наших задач.