Для работы с графикой в MQL5 создана специальная библиотека Graphic.mqh. В статье описан пример ее практического применения и поясняется сама суть сортировок. По каждой сортировке существует как минимум отдельная статья, а по ряду из них уже опубликованы целые исследования, поэтому здесь описывается лишь общая идея.

В статье анализируется применение формулы Байеса для повышения надежности торговых систем за счет использования сигналов нескольких независимых индикаторов. Теоретические расчеты проверяются с помощью простого универсального эксперта, настраиваемого для работы с произвольными индикаторами.

В статье подробно рассматривается торговая система с использованием уровней Фибоначчи, которую разработал и описал Джо ДиНаполи. Разъясняются основные понятия и суть системы, дается иллюстрация на примере несложного индикатора.

В статье рассматривается идеология и методика построения рекомендательной системы для оперативной торговли на основе объединения возможностей прогнозирования с помощью сингулярного спектрального анализа (ССА) и важного метода машинного обучения, основанного на теореме Байеса.

С введением хеджинга в MetaTrader 5 появилась отличная возможность одновременной торговли несколькими советниками на одном торговом счёте. При этом возможна ситуация, когда одна стратегия прибыльна, вторая убыточна, а в итоге график прибыли болтается около нуля. В таком случае полезно построить графики Баланса и Средств для каждой торговой стратегии по отдельности.

В статье подробно изложен смысл показателя Херста, интерпретация его значений, алгоритм вычисления. Приведены результаты анализа некоторых сегментов финансовых рынков и представлен метод работы с программными продуктами MetaTrader 5, реализующими идею фрактального анализа.

При исследовании и изучении закономерностей важную роль играет визуальное отображение с помощью графиков. В популярных среди научного сообщества языках программирования, таких как R и Python, для визуализации предназначена специальная функция plot. С её помощью можно рисовать линии, точечные распределения и гистограммы для наглядного представления закономерностей. В MQL5 вы можете делать всё то же самое с помощью класса CGraphics.

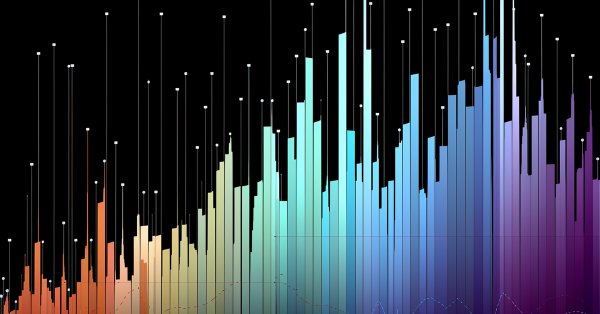

В статье рассматривается возможность создания гистограмм статистических распределений характеристик рынка с использованием графической памяти, то есть без использования индикаторных буферов и массивов. Приведены подробные примеры построения таких гистограмм и показан так называемый "скрытый" функционал графических объектов языка MQL5.

Рассмотрены функции для работы с основными статистическими распределениями, реализованными в языке R. Это распределения Коши, Вейбулла, нормальное, логнормальное, логистическое, экспоненциальное, равномерное, гамма-распределение, центральное и нецентральные распределения Бета, хи-квадрат, F-распределения Фишера, t-распределения Стьюдента, а также дискретные биномиальное и отрицательное биномиальные распределения, геометрическое, гипергеометрическое и распределение Пуассона. Есть функции расчета теоретических моментов распределений, которые позволяют оценить степень соответствия реального распределения модельному.

При поиске Сигнала подписчики в первую очередь ориентируются на общий прирост на торговом счете Поставщика, и это, в общем-то, логично. Но при этом также важно принимать во внимание потенциальные риски, которые несет конкретная торговая стратегия. В этой статье мы покажем, как просто и наглядно можно оценить заинтересовавший Сигнал с помощью нескольких показателей.

В статье будут рассмотрены основные принципы, заложенные в эволюционных алгоритмах, их разновидности и особенности. На примере простого эксперта с помощью экспериментов покажем, что может дать нашей торговой системе использование оптимизации. Рассмотрим программные пакеты, реализующие генетические, эволюционные и другие виды оптимизации и приведем примеры применения при оптимизации набора предикторов и оптимизации параметров торговой системы.

Cтатья описывает приемы работы с картами Кохонена. Она будет интересна как исследователям рынка с начальными навыками программирования на MQL4 и MQL5, так и опытным программистам, испытывающим сложности с подключением карт Кохонена к своим проектам.

В статье будут рассмотрены особенности выбора, предподготовки и оценки входных переменных (предикторов) для использования в моделях машинного обучения. Будут рассмотрены новые подходы и возможности по глубокому анализу предикторов, их влияние на возможное переобучение моделей. От результата этого этапа работы во многом зависит общий результат использования моделей. Будут рассмотрены два пакета, предлагающие новый и оригинальный подход к выбору предикторов.

Нечеткая логика расширяет привычные нам границы математической логики и теории множеств. В статье раскрыты основные принципы этой теории, а также описаны две системы нечеткого логического вывода типа Мамдани и Сугено. Приведены примеры реализации нечетких моделей на основе этих двух систем средствами библиотеки FuzzyNet для MQL5.

В данном пошаговом руководстве рассматривается сервис Cигналы, изучение торговых сигналов, системный подход к поиску нужного сигнала, который удовлетворял бы критериям доходности, риска, активности торговли, работы на различных типах счетов и финансовых инструментах.

Статья описывает новый подход в вопросах хеджирования позиций и ставит точку в спорах между пользователями платформ MetaTrader 4 и MetaTrader 5 в этом вопросе. Она является продолжением первой части: "Разнонаправленная торговля и хеджирование позиций в MetaTrader 5 с помощью панели API HedgeTerminal". Во второй части описывается интеграция пользовательских экспертов с HedgeTerminalAPI - специальной библиотекой виртуализации, позволяющей торговать разнонаправлено, находясь в комфортном программном окружении, позволяющем легко и просто управлять своими позициями.

Статья описывает новый подход в вопросах хеджирования позиций и ставит точку в спорах между пользователями платформ MetaTrader 4 и MetaTrader 5 в этом вопросе. На примере простых схем и диаграмм, общедоступным языком рассказывается об алгоритмах, которые делают такое хеджирование надежным. Статья посвящена описанию новой панели - HedgeTerminal, которая, по сути, является полноценным торговым терминалом внутри самого терминала MetaTrader 5. С ее помощью, благодаря предлагаемой виртуализации торговли, можно управлять своими торговыми позициями так, как это принято в MetaTrader 4.

В данной статье рассматривается базовое понятие математической статистики "гипотеза". На примерах, с применением методов математической статистики, исследуются и проверяются различные гипотезы. Реальные данные обобщаются с помощью непараметрических методов. При обработке данных используются пакет Statistica и портированная библиотека численного анализа ALGLIB MQL5.

Статья посвящена новому и очень перспективному направлению в машинном обучении — так называемому "глубокому обучению" и конкретней "глубоким нейросетям". Сделан краткий обзор нейросетей 2 поколения, их архитектуры связей и основных видов, методов и правил обучения и их основных недостатков. Далее рассмотрена история появления и развития нейросетей 3 поколения, их основные виды, особенности и методы обучения. Проведены практические эксперименты по построению и обучению на реальных данных глубокой нейросети, инициируемой весами накапливающего автоэнкодера. Рассмотрены все этапы от выбора исходных данных до получения метрик. В последней части статьи приведена программная реализация глубокой нейросети в виде индикатора-эксперта на MQL4/R.

Если специализированные нейросетевые программы для трейдинга вам кажутся дорогими и сложными (или наоборот - примитивными), то попробуйте NeuroPro - она на русском языке, бесплатна и содержит оптимальный набор возможностей для любителей. О том, как использовать ее с MetaTrader 5, вы узнаете из этой статьи.

В статье описано использование пакета Rattle для автоматического поиска паттернов, способных предсказывать "лонги" и "шорты" для валютных пар рынка Форекс. Статья будет полезна как новичкам, так и опытным трейдерам.

В статье рассмотрен вопрос применения множественного регрессионного анализа к данным макроэкономической статистики и анализ влияния этих данных на изменение курса валют на примере пары EURUSD. Применение такого анализа позволяет автоматизировать проведение фундаментального анализа, который становится доступным практически каждому, даже начинающим трейдерам.

Технический анализ фьючерсов затруднён из-за непродолжительного срока их обращения. На относительно коротких графиках трудно проводить технический анализ, к примеру, количество баров на дневном графике фьючерса на индекс Украинской биржи UX-9.13 чуть больше 100. Поэтому перед трейдером стоит вопрос построения синтетических инструментов по фьючерсам. В статье рассматривается вопрос склейки истории по фьючерсным контрактам с различными датами обращения в терминале MetaTrader 5.

Данная статья рассчитана на программистов, проявившим интерес к использованию SQL в своих проектах. В статье читателям представляется функциональность SQLite, а также рассматриваются ее преимущества. Статья не требует знание функций SQLite, но минимальные знания SQL приветствуются.

Новая версия языка программирования торговых стратегий - MQL [MQL5] - имеет более эффективный и мощный инструментарий по сравнению с предыдущей [MQL4]. И это преимущество прежде всего относится к средствам объектно-ориентированного программирования. В данной статье рассматривается возможность использования такого пользовательского типа данных, относящегося к сложному, как узлы и списки. Приводится пример использования списков при программировании практических задач в MQL5.

В статье представлена схема создания советника, торгующего сразу по нескольким торговым системам на нескольких символах. Если для всех своих советников вы уже подобрали наилучшие входные параметры и тестирование на истории показало хорошие результаты отдельно по каждому из них, то задайтесь вопросом - а как бы выглядел суммарный результат одновременного тестирования всех советников, имея все стратегии в одном "флаконе".

MQL5 предоставляет программистам полный набор функций и объектно-ориентированный API, благодаря которым они могут делать в среде MetaTrader все что угодно. Тем не менее, веб-технологии – это очень универсальный инструмент, который может помочь в ситуациях, когда вам нужно создать нечто совершенно особое, вы хотите удивить ваших клиентов или у вас просто нет времени на изучение определенной части стандартной библиотеки MQL5. В данной статье вы узнаете, как можно управлять временем разработки при создании вашего уникального коктейля технологий.

Подошел к концу очередной квартал этого года, и мы решили подвести его итоги для MetaTrader AppStore - магазина торговых роботов и технических индикаторов для платформ MetaTrader. Всего к концу отчетного квартала более 500 разработчиков разместили в Маркете свыше 1 200 продуктов для MetaTrader 4 и MetaTrader 5.

Продолжим серию статей по программированию на MQL5. На этот раз рассмотрим, как можно получать результаты по каждому проходу оптимизации непосредственно во время оптимизации параметров эксперта. При этом сделаем так, что если условия, которые будут настраиваться во внешних параметрах, исполняются, то показатели этого прохода будут записываться в файл. Кроме показателей тестов будем сохранять еще параметры, по которым был получен этот результат.

За полтора года успешной работы MQL5 Маркет стал крупнейшим трейдерским магазином торговых стратегий и технических индикаторов. В нем опубликовано около 800 торговых приложений от 350 разработчиков со всего мира. При этом трейдеры уже купили и установили в свои терминалы MetaTrader 5 свыше 100 000 торговых программ.

С момента своего основания MQL5 Маркет - магазин торговых роботов и технических индикаторов - уже привлек в свои ряды более 250 разработчиков, которые опубликовали 580 продуктов. Итоги первого квартала 2013 года показывают, что некоторые продавцы довольно успешны в MQL5 Маркете и уже получили с продаж солидную прибыль.

Джереми Скотт (Jeremy Scott), более известный в MQL5.community под ником Johnnypasado, снискал славу на ниве нашего сервиса MQL5 Маркет. Он уже заработал несколько тысяч долларов в Маркете и это далеко не предел. Мы решили внимательнее присмотреться к будущему миллионеру и получить от него инструкцию успеха для продавцов в MQL5 Маркете.

С момента запуска продаж в MQL5 Маркете прошел ровно год. Это был период напряженной работы, которая привела к появлению на рынке крупнейшего магазина торговых роботов и технических индикаторов для платформы MetaTrader 5.

Излучения индикаторов - это малоизученное направление исследования рынка. В первую очередь из-за трудности анализа, которая вызвана обработкой очень больших массивов изменяющихся во времени данных. Существующий графический анализ слишком ресурсоёмкий и поэтому был разработан экономный алгоритм с использованием таймсерий излучений. В статье предлагается заменить визуальный (интуитивно-образный) анализ исследованием интегральных характеристик излучения. Статья будет интересна как трейдерам, так и разработчикам механических торговых систем.

Совсем недавно у каждого пользователя MetaTrader 4 и MetaTrader 5 появилась возможность стать поставщиком торговых сигналов и получать дополнительную прибыль. Теперь же при помощи новых виджетов можно рассказать о торговых успехах на своем сайте, в блоге или на странице в социальной сети. Преимущества использования виджетов очевидны: рост популярности поставщика, его репутации как успешного трейдера и привлечение новых подписчиков. Все это получают те трейдеры, которые размещают виджеты на других сайтах в интернете.

Каждый трейдер в своей работе использует те или иные статистические выкладки, даже если он сторонник фундаментального анализа. Эта статья познакомит вас с основами статистики, с ее базовыми элементами, а так же расскажет о ее важности для принятия решений.

Алгоритм статистической защиты открытых позиций c положительными свопами от нежелательных движений котировок. Чтобы компенсировать потенциальный риск от движения котировок в противоположном открытой позиции направлении, в данной статье будет приведен вариант защищенной стратегии керри трейдинга.

Статья призвана познакомить читателя с методом эмпирической модовой декомпозиции. Данный метод является частью преобразования Гильберта-Хуанга и предназначен для анализа нелинейных нестационарных процессов. К статье приложен вариант программной реализации этого метода и кратко рассматриваются его особенности. Приведены простейшие примеры использования рассматриваемого метода.

Центральной проблемой прикладной статистики является проблема принятия статистических гипотез. Долгое время считалось, что эта задача не может быть решена. Ситуация изменилась с появлением метода собственных координат. Это очень красивый и мощный инструмент структурного исследования сигнала, позволяющий увидеть больше, чем доступно методами современной прикладной статистики. В статье рассмотрены вопросы практического использования данного метода и приведены программы на языке MQL5. Рассмотрена задача идентификации функций на примере распределения, полученного Хилхорстом и Шером.

Статья посвящена созданию программного инструмента, позволяющего производить оценку неизвестной плотности вероятности. Для реализации был выбран метод ядерной оценки плотности (Kernel Density Estimation). Статья содержит исходные коды программной реализации данного метода, примеры его использования и иллюстрации.