Реализация той части кода, которая будет работать в MetaTrader 5, не представляет сложности. Однако есть несколько моментов, которые нужно учитывать. Это необходимо для того, чтобы вы смогли заставить систему работать. Запомните одну важную вещь: будет запущена не одна программа. В реальности нам придётся запускать три программы одновременно. Важно реализовать и построить каждую из них так, чтобы они могли взаимодействовать и общаться одна с другой, и чтобы каждая из них понимала, что пытается или хочет сделать другая.

Этот индикатор выступает в роли средства контроля за соблюдением дисциплины, отслеживая в режиме реального времени состояние счета, прибыль/убыток и просадку и отображая панель показателей эффективности. Он может помочь трейдерам сохранять преемственность, избегать чрезмерной торговли и соблюдать правила отбора, установленные проп-трейдинговыми фирмами.

Торговля в зонах ликвидности обычно ведется путем ожидания возврата цены и повторного тестирования интересующей зоны, часто путем размещения отложенных ордеров в этих областях. В этой статье мы используем MQL5, чтобы воплотить эту концепцию в жизнь, демонстрируя, как такие зоны могут быть определены программно и как можно систематически применять управление рисками. Присоединяйтесь к обсуждению, поскольку мы исследуем как логику торговли на основе ликвидности, так и ее практическую реализацию.

В статье разбираются два практических аспекта работы конвейера оптимизации на базе Adwizard: диагностика и восстановление после сбоев генерации базы итогового советника, а также предварительный подбор диапазонов параметров стратегии до создания проекта. Показано, как анализ таблиц stages/jobs/tasks в SQLite и перезапуск этапов по статусам помогают восстановить процесс, а пробная оптимизация сужает пространство поиска, исключает избыточные параметры и снижает риск застревания в локальных максимумах.

Гибридная архитектура на базе Llama 3.2 и SEAL тестируется на восьми валютных парах (M15) с форвардной изоляцией данных и контролем утечки информации. Методология объединяет adversarial self-play, curriculum learning и балансировку классов для стабильного обучения. Эксперименты подтверждают разрыв между точностью прогноза и реальной доходностью, что дает читателю практические ориентиры по проверке стратегий и корректной оценке их обобщающей способности.

Статья показывает полный цикл работы по созданию мультивалютного советника с использованием библиотеки Adwizard для MetaTrader 5: от подготовки окружения для создания проектов оптимизации до получения итоговых мультивалютных советников, объединяющих много экземпляров простой торговой стратегии. Разбираем настройку нужных входных параметров, соглашения об удобных именах файлов и запуск трёх экземпляров итоговых советников на разных торговых счетах с разными параметрами.

В этой статье мы подготовим нашу торговую систему на MQL5 для тестирования стратегий, используя данные экономического календаря в качестве ресурса для анализа вне реального времени. Мы реализуем загрузку и фильтрацию событий по времени, валюте и значимости, а затем проверим все в тестере стратегий. Так мы сможем тестировать на истории стратегии, работающие по экономическим новостям.

В статье рассматривается алгоритм EOSA, вдохновлённый механизмами распространения вируса Эбола: короткодистанционной передачей через близкий контакт (эксплуатация) и длиннодистанционной передачей через путешествия (исследование). Анализ оригинальной публикации выявил критические проблемы в математических формулах и нереализуемую на практике эпидемиологическую модель, что потребовало существенной переработки алгоритма для получения работоспособной реализации.

Торговать без осознания сессии — все равно что ориентироваться без компаса: вы движетесь, но без определенной цели. Сегодня мы совершаем революцию в восприятии трейдерами рыночного тайминга, превращая обычные графики в динамичные географические отображения. Используя мощные возможности визуализации MQL5, мы создадим живую карту мира, которая подсвечивает активные торговые сессии в режиме реального времени, превращая абстрактные рыночные часы в интуитивно понятную визуальную информацию. Это путешествие отточит вашу психологию трейдинга и познакомит вас с методами программирования профессионального уровня, позволяющими преодолеть разрыв между сложной структурой рынка и практической, действенной информацией.

Мы близки к завершению данного испытания. Однако, прежде чем приступить, я хочу, чтобы вы попытались понять эти две статьи, данную и предыдущую. Так вы действительно поймете следующую статью, в которой я рассмотрю исключительно ту часть, которая касается программирования на MQL5. Но я также постараюсь сделать её понятной. Если вы не понимаете эти две последние статьи, то вам будет тяжело понять и следующую, потому что материалы накапливаются. Чем больше вещей нужно сделать, тем больше нужно создать и понять для достижения цели.

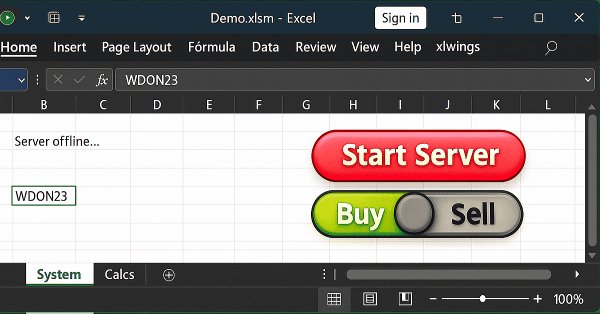

В этой статье мы расскажем об одном из возможных решений того, что мы пытались показать, то есть как позволить пользователю Excel выполнить действие в MetaTrader 5 без отправки ордеров, открытия или закрытия позиции. Идея заключается в том, что пользователь использует Excel для проведения фундаментального анализа какого-то символа. И что при использовании только Excel, можно указать советнику, работающему в MetaTrader 5, открыть или закрыть определенную позицию.

Когда мы разрабатываем что-то в xlwings или в любом другом пакете, позволяющем читать и писать непосредственно в Excel, мы должны заметить, что все программы, функции или процедуры выполняются, а затем завершают свою задачу. Они не остаются в цикле, и неважно, как сильно мы стараемся сделать всё по-другому.

Диверсификация и оптимизация портфеля позволяют стратегически распределять инвестиции по нескольким активам, чтобы минимизировать риски, и при этом выбирать идеальную комбинацию активов для максимизации доходности на основе показателей эффективности с учетом риска.

Сокеты. Знаете ли вы, для чего они нужны или как их использовать в MetaTrader 5? Если ответ отрицательный, давайте начнем с их изучения. В сегодняшней статье рассмотрим основы. Но поскольку существует несколько способов сделать то же самое, а нас всегда интересует результат, я хочу показать, что в самом деле существует простой способ передачи данных из MetaTrader 5 в другие программы, такие как, например, Excel. Однако основная идея заключается не в том, чтобы перенести данные из MetaTrader 5 в Excel, а в обратном, то есть в переносе данных из Excel или любой другой программы в MetaTrader 5.

Многим, особенно тем, кто не занимается программированием, очень сложно передавать информацию между MetaTrader 5 и другими программами. Одной из таких программ является Excel. Многие люди используют Excel для управления и контроля своих рисков, так как это очень хорошая программа, которую легко освоить даже тем, кто не является программистом на VBA. Далее мы рассмотрим, как установить связь между MetaTrader 5 и Excel (очень простой метод).

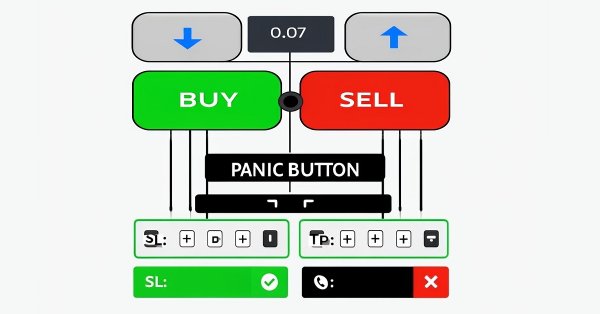

В данной статье я расскажу, как Chart Trade вместе с советником будет обрабатывать запрос на закрытие всех открытых позиций пользователя. Звучит просто, но есть несколько осложняющих моментов, и нужно знать, как управлять ими.

Рыночно-нейтральная торговая стратегия на основе эмпирического распределения доходностей представляет альтернативу классическим методам технического анализа, заменяя прогнозирование направления цены статистическим размещением ордеров в точках вероятного достижения. Статья подробно разбирает математический аппарат расчета перцентилей, алгоритмы взвешивания объемов позиций по вероятности срабатывания и механизмы адаптации к изменению рыночных условий через экспирацию сетки. Приводится полная реализация на MQL5.

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

В этой статье разрабатываем пользовательский набор инструментов MQL5 для удобного ручного тестирования на исторических данных в Тестере стратегий. Объясним его конструкцию и реализацию, уделив особое внимание интерактивным средствам управления сделками. Затем покажем, как использовать его для эффективного тестирования стратегий

В течение первой минуты после выхода важных экономических новостей риск просчета чрезвычайно высок. В течение этого короткого промежутка времени движение цены может быть неустойчивым и волатильным, что часто приводит к срабатыванию отложенных ордеров с обеих сторон. Вскоре после публикации — обычно в течение минуты — рынок, как правило, стабилизируется, возобновляя или корректируя преобладающий тренд с более типичной волатильностью. В этом разделе мы рассмотрим альтернативный подход к торговле на новостях, чтобы оценить его эффективность как ценного дополнения к инструментарию трейдера. Продолжайте читать, чтобы получить больше информации и подробностей из этого обсуждения.

Откройте для себя практические методы оптимизации использования памяти в торговых системах MQL5. Научитесь создавать эффективные, стабильные и быстродействующие советники и индикаторы. Рассмотрим, как в действительности работает память в MQL5, распространенные ловушки, которые замедляют ваши системы или приводят их к сбоям, и — самое важное! — как их исправить.

В настоящей статье сделаем первый шаг в программировании на MQL5, даже для совсем новичков. Мы покажем вам, как преобразовать знакомые свечные паттерны в полнофункциональный пользовательский индикатор. Свечные паттерны ценны тем, что они отражают реальное движение цены и сигнализируют о сдвигах на рынке. Вместо ручного сканирования графиков — подхода, чреватого ошибками и неэффективностью, — мы обсудим, как автоматизировать этот процесс с помощью индикатора, идентифицирующего и помечающего паттерны для вас. Попутно рассмотрим такие ключевые понятия, как индексация, временные ряды, средний истинный диапазон (для обеспечения точности при различной волатильности рынка), а также разработку пользовательской библиотеки свечных паттернов для многократного использования в будущих проектах.

Знаете ли вы, что стратегии "Золотой крест" (Golden Cross) и "Крест смерти" (Death Cross), основанные на пересечении скользящих средних, являются одними из самых надежных индикаторов для определения долгосрочных рыночных трендов? "Золотой крест" сигнализирует о бычьем тренде, когда более короткая скользящая средняя пересекает более длинную снизу вверх, в то время как "крест смерти" указывает на медвежий тренд, когда короткая скользящая средняя опускается ниже длинной. Несмотря на их простоту и эффективность, ручное применение этих стратегий часто приводит к упущенным возможностям или задержке сделок.

Исправление ошибок — неотъемлемая часть цикла программирования. В этой статье рассмотрены типовые приемы исправления ошибок (отладки) любого приложения, работающего в среде MetaTrader 5.

Часто нам приходится делать шаг назад, а затем двигаться вперед. В этой статье мы покажем все изменения, необходимые для того, чтобы не нарушить работу индикаторов Mouse и Chart Trade. В качестве бонуса расскажем о других изменениях, произошедших в других заголовочных файлах, которые будут широко использоваться в будущем.

В отличие от того, что было в предыдущей статье, здесь мы осуществим проверку опции выбора на советнике. Хотя это еще не окончательное решение, но пока этого будет достаточно. С помощью данной статьи, вы сможете понять, как реализовать одно из возможных решений.

Сегодня мы начнем второй этап, на котором рассмотрим вопрос о системе репликации/моделирования рынка. Для начала мы покажем возможное решение для кросс-ордеров. Я покажу решение, но оно еще не окончательное, это будет вариант решения проблемы, решить которую предстоит в ближайшем будущем.

Улучшите свой код MQL5, оптимизировав логику, улучшив вычисления и сократив время выполнения, чтобы повысить точность тестирования на истории. Проведите тонкую настройку параметров, оптимизацию циклов и устранение неэффективности для улучшения результата.

Это первая из серии статей, посвященных математическим аспектам создания пользовательских критериев с особым акцентом на нелинейных функциях, применяемых в нейросетях, MQL5-коде для реализации, а также на использования целевых и корректирующих смещений.

При разработке стратегии необходимо учитывать множество сложных деталей, на многие из которых не обращают особого внимания начинающие трейдеры. В результате многим трейдерам, включая меня, пришлось усвоить эти уроки на собственном горьком опыте. Данная статья основана на моих наблюдениях за распространенными подводными камнями, с которыми сталкивается большинство начинающих трейдеров при разработке стратегий на MQL5. В ней представлен ряд советов, хитростей и примеров, которые помогут определить причину дисквалификации советника и протестировать надежность наших собственных советников простым в применении способом. Цель состоит в том, чтобы обучить читателей, помогая им избежать мошенничества в будущем при покупке советников, а также предотвратить ошибки при разработке собственной стратегии.

В этой статье мы расскажем о классе C_ChartFloatingRAD. Это то, что позволяет Chart Trade работать. Однако на этом объяснение не закончится. Мы завершим его в следующей статье, так как содержание данной статьи довольно объемное и требует глубокого понимания. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

В этой статье мы изменим последний код, показанный в данной серии о Chart Trade. Эти изменения необходимы, чтобы адаптировать код к текущей модели системы репликации/моделирования. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

При возникновении необходимости вывести текстовую информацию на график мы можем воспользоваться функцией Comment(). Но её возможности достаточно сильно ограничены. Поэтому, в рамках этой статьи, мы создадим собственный компонент — диалоговое окно на весь экран, способное выводить многострочный текст с гибкими настройками шрифта и поддержкой прокрутки.

Осциллятор ATR — очень популярный индикатор, используемый в качестве индикатора волатильности, особенно на валютных рынках, где данные об объемах скудны. Как и в случае с предыдущими индикаторами, мы рассмотрим паттерны и поделимся стратегиями и отчетами о тестировании.

Продолжение исследования алгоритма хаотической оптимизации. Вторая часть статьи посвящена практическим аспектам реализации алгоритма, его тестированию и выводам.

Прежде, чем двигаться дальше в разработке мультивалютных советников, попробуем переключиться на создание нового проекта, использующего разработанную библиотеку. На этом примере выявим, как лучше организовать хранение исходного кода, и как нам может помочь использование нового репозитория кода от MetaQuotes.

Раскройте свой потенциал! Вас окружают возможности. Узнайте 3 главных секрета, с помощью которых вы начнете изучать MQL5 или перейдете на новый уровень владения этим языком. Погрузимся в обсуждение советов и рекомендаций, в равной степени полезных и начинающим, и профи.

Статья разбирает алгоритм Battle Royale Optimizer — метаэвристику, в которой решения конкурируют с ближайшими соседями, накапливают “повреждения”, заменяются при превышении порога и периодически сужают пространство поиска вокруг лучшего. Показаны псевдокод и реализация класса CAOBRO в MQL5, включая поиск соседей, движение к лучшему и адаптивный интервал delta. Результаты тестов на функциях Hilly, Forest и Megacity демонстрируют сильные и слабые стороны подхода. Читатель получает готовую основу для экспериментов и настройки popSize и maxDamage.

В этой статье мы научимся создавать и настраивать объекты графиков в MQL5, используя текущие и исторические данные. Здесь также представлено практическое руководство, с которым вы сможете отображать сделки на графике и использовать другие объекты MQL5 на практике.

Помните советник Ilan 1.6 Dymanic? Попробуем улучшить его с помощью машинного обучения! Реанимируем старую разработку в статье и добавляем машинное обучение с Q-таблицей. По шагам.