En este artículo intentaré explicar, de la forma más sencilla posible, cómo puedes utilizar el intercambio de mensajes entre aplicaciones. El objetivo es que puedas desarrollar algo funcional de la manera más simple y eficaz, siempre que sea posible. No sé si lograré transmitir la idea que sustenta este concepto, pues no resulta fácil de asimilar para quien lo encuentra por primera vez. También aprovecharé para mostrarte cómo modificar el sistema de repetición/simulador, de modo que puedas depurar un Asesor Experto o cualquier otro código que estés desarrollando. Todo ello de una forma igualmente sencilla y directa.

Ahora implementaremos esta solución porque MQL5 sigue el mismo principio que la programación basada en eventos. Los desarrolladores utilizan este modelo con frecuencia al crear DLL. Sé que, al principio, el funcionamiento basado en eventos parecerá confuso y carente de lógica. Pero, en este artículo, presentaré los principios de la programación basada en eventos con mayor claridad para que tú, que estás empezando, comprendas adecuadamente su funcionamiento. Entender lo que comenzaré a explicar en este artículo te ayudará en tu vida como programador.

En este artículo mostraré cómo implementar, sin mucho esfuerzo, una indicación que muestre si una posición genera pérdidas o beneficios. El procedimiento es sencillo y eficaz. Incluso sin grandes conocimientos, este indicador te permitirá reconocer con facilidad cuándo conviene cerrar una posición. Así evitarás resultados inesperados, ya que el cálculo refleja el resultado efectivo que produciría el cierre de la posición.

En este artículo, aprenderás a crear una señal visual en tu plataforma de trading para identificar directamente en el gráfico si la posición es larga o corta, sin necesidad de acceder al terminal. Además, el texto aborda la implementación de una funcionalidad que mejora la visualización al mover las líneas de take profit y stop loss, ocultando la línea horizontal que sigue al cursor del mouse mientras se reposicionan dichas líneas para evitar confusiones. La lectura ofrece conocimientos prácticos para personalizar sistemas de simulación de mercado.

En este artículo, te mostraré, querido y estimado lector, cómo puedes modificar el indicador de posición para que sea capaz de hacer muchas más cosas de las que podía hacer originalmente. Veremos cómo incorporar la capacidad de mover los precios y crear líneas de precio directamente en el gráfico. Algo que muchos considerarían extremadamente complicado y difícil de resolver. Sin embargo, verás que lo haremos con mucha facilidad y con un mínimo de esfuerzo. Solo hará falta detenerse y pensar un poco.

Necesitamos un medio para manejar los objetos gráficos que se crearán. La propuesta mostrada en el artículo anterior encaja perfectamente en algunos escenarios. Aquí necesitamos algo un poco más elaborado, debido a la naturaleza del problema que estamos tratando. Por lo tanto, no intentaremos sustituir los mecanismos presentes en MetaTrader 5 para manejar ZOrder ni, por supuesto, comprobar qué objeto está en primer plano o queda oculto por otro objeto. Haremos algo completamente diferente. Aquí mostraré qué modificaciones hay que hacer en el código para aprovechar parte de lo que MetaTrader 5 ya hace por nosotros.

En este artículo, que será un punto de inflexión, comenzaremos a explorar de manera un poco más profunda la interacción entre las aplicaciones que desarrollamos para dar soporte total al sistema de repetición/simulación. Aquí vamos a analizar un problema que, por un lado, resulta bastante molesto, pero, por otro, es muy interesante de explicar y resolver. El problema es: cómo añadir las líneas de take profit y stop loss después de que fueron eliminadas, y hacerlo sin usar el terminal, sino realizando la operación directamente en el gráfico. Bien, esto, a primera vista, parece algo simple. Sin embargo, hay algunos obstáculos que superar.

El riesgo de que se produzcan movimientos bruscos es extremadamente alto durante el primer minuto tras la publicación de una noticia económica de gran repercusión. En ese breve lapso de tiempo, los movimientos de los precios pueden ser erráticos y volátiles, lo que a menudo activa ambos lados de las órdenes pendientes. Poco después de la publicación —normalmente en menos de un minuto—, el mercado tiende a estabilizarse, reanudando o corrigiendo la tendencia predominante con una volatilidad más habitual. En esta sección, analizaremos un enfoque alternativo al trading basado en noticias, con el objetivo de evaluar si puede convertirse en una herramienta útil dentro del conjunto de recursos del trader. Sigue leyendo para conocer más información y detalles sobre este tema.

En el artículo anterior, vimos cómo podíamos implementar el indicador de posición para cerrar una posición abierta directamente desde el gráfico, interactuando con un objeto disponible en él. Una vez concluido y funcionando el primer mecanismo, comenzamos a hacer algunas modificaciones para que también fuera posible eliminar las líneas de take profit y stop loss de una posición abierta. Sin embargo, como los cambios necesarios requerían una explicación adecuada, en ese mismo artículo solo mostré los cambios que debían realizarse en el Asesor Experto y aún era necesario mostrar los cambios que debían realizarse en el Indicador de posición.

En este artículo, comenzaremos a realizar algunas mejoras en el indicador de posición, para poder interactuar con él y modificar las líneas de precio, o cerrar una posición directamente mediante la interacción con el indicador de posición. Antes de entrar realmente en la implementación, conviene aclarar algo, sobre todo para quienes no estén al tanto. No es posible, de ninguna manera, usar un indicador para modificar algo en el servidor de trading. Esto se debe a que MetaTrader 5 cuenta con un sistema de seguridad que permite únicamente a los Asesores Expertos actuar sobre una orden o una posición. Ninguna otra aplicación que no sea un Asesor Experto podrá manipular órdenes o posiciones.

En este artículo, haremos diversas mejoras para que el indicador de posición refleje lo que realmente ocurre en el servidor de trading, en términos de posiciones y del estado actual de estas. Debo recordar que estas aplicaciones, que se mostrarán aquí, no pretenden en ningún caso sustituir ningún elemento disponible en MetaTrader 5. Tampoco deben usarse sin los debidos cuidados y criterios, ya que su objetivo es presentar un código didáctico, es decir, con fines de aprendizaje sobre cómo funciona el sistema. El motivo por el que digo que el código es didáctico es que el uso de mensajes, en algunos casos, no es la mejor forma de implementar ciertas funcionalidades.

A pesar de lo visto en el artículo anterior, esto parece algo simple. Allí tenemos diversos problemas y muchas cosas por resolver y hacer. Tú, estimado lector, puedes imaginar que todo es fácil y simple. De manera inocente, vas aceptando simplemente lo que se te presenta. Esto es un error del que tú, estimado lector, deberás intentar librarte. Peor que aceptar es simplemente no entender e intentar usar algo sin comprender realmente qué se está usando. No es raro, entre principiantes, pasar por la fase de copiar y pegar. Si no quieres quedarte siempre en esa fase, conviene aprender a usar ciertas herramientas. Una de las herramientas más utilizadas por los programadores es la documentación. La segunda herramienta está formada por las pruebas y los archivos de log. Aquí veremos cómo hacerlo.

Aquí comenzaremos a unir diversos componentes o aplicaciones que antes estaban completamente aisladas entre sí. Aunque Chart Trade, el Indicador de Mouse y el Asesor Experto ya mantenían cierta relación, todavía no había una forma de observar directamente en el gráfico las posiciones abiertas en el servidor de trading, muchas veces usando un sistema de órdenes cruzadas. A partir de este momento, esto empieza a ser posible, abriendo diversas puertas a nuevas ideas e implementaciones futuras. Aunque apenas estamos comenzando a poner estos componentes en funcionamiento, ya tendremos un rumbo que seguir.

En estos últimos artículos, he mencionado que, en algunos momentos, necesitamos definir un valor para la propiedad ZOrder. ¿Pero por qué?!?! El motivo es que muchos de los códigos que agregan objetos al gráfico simplemente no usan, o mejor dicho, no definen un valor para esa propiedad. Bien, no estoy aquí para decir qué debe o no debe hacer cada programador, ni cómo debe o no debe escribir su código. Estoy aquí para mostrarte, estimado lector e interesado en comprender realmente cómo funcionan las cosas, lo que ocurre entre bastidores.

En este artículo, mostraré, de la forma más simple y práctica posible, cómo podrás usar un indicador como forma de observar posiciones abiertas en el servidor de trading. Lo hago así, y poco a poco, precisamente para mostrar que no necesitas incorporar necesariamente todo esto en un Asesor Experto. Muchos de ustedes ya deben de estar bastante acostumbrados a hacer esto, por un motivo u otro. La verdad es que eso es una tontería, ya que, a medida que avancemos en esta implementación, quedará claro que podrás crear o implementar diversos tipos de indicadores para este propósito.

El contenido que veremos a partir de ahora es mucho más complicado en términos de teorías y conceptos. Intentaré dejar el contenido lo más simple posible. La parte referente a la programación en sí es incluso bastante simple y directa. Pero, si no comprendes toda la teoría que hay detrás, te quedarás completamente sin recursos para poder mejorar o incluso adaptar el sistema de repetición/simulador a algo diferente de lo que voy a mostrar. Mi intención no es que simplemente compiles y uses el código que estoy mostrando. Quiero que aprendas, entiendas y, si es posible, puedas crear algo todavía mejor.

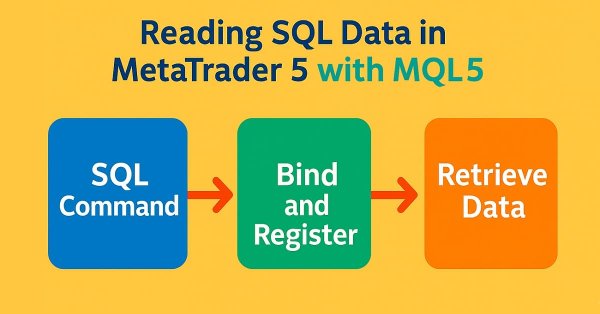

En el artículo anterior mostré cómo debías proceder para poder añadir el mecanismo de consulta. Esto para que, dentro del código MQL5, pudieras usar SQL plenamente y obtener los resultados al usar el comando SELECT FROM de SQL. Pero faltó hablar de la última función que necesitamos implementar. Esta es la función DatabaseReadBind. Y, como para entenderla adecuadamente hace falta una explicación un poco más amplia, se decidió hacerlo no en aquel artículo anterior, sino en este. Entonces, como el tema será relativamente largo, vayamos directamente al siguiente apartado.

Muchos suelen infrautilizar SQL, o incluso no utilizarlo, porque no comprenden bien cómo funciona en realidad. Al consultar una base de datos SQL, no siempre buscamos una respuesta genérica; en algunos casos queremos una respuesta muy concreta y práctica. Si tú creas una base de datos con cierta estructuración y modelado, podrás introducir prácticamente cualquier tipo de información en ella.

En el artículo anterior vimos cómo podríamos desarrollar una clase en MQL5 capaz de darnos cierto soporte. Su finalidad es precisamente permitirnos colocar el código SQL dentro de un archivo de script. De este modo, no necesitaríamos escribir ese mismo código SQL como un string dentro del código MQL5. Aunque esa solución es funcional, contiene algunos detalles que podemos y debemos mejorar.

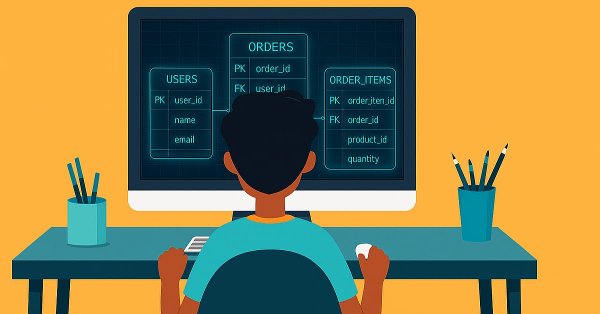

En este artículo, exploraremos cómo realizar la visualización y, en consecuencia, entender cómo está estructurada una base de datos. Esto se hizo al observar el diagrama interno de la base de datos. Aunque este tipo de cosa parezca algo innecesario, puede ser bastante válido si tú pretendes, de hecho, convertirte en un administrador de bases de datos. Y sí, hay personas que viven de hacer mantenimiento y creación de bases de datos.

Aunque muchos creen que podemos incluir sin problemas código SQL dentro de otro código, por lo general esto no es así. El motivo es que el código SQL siempre se incorpora al ejecutable como un string. Y este hecho de colocar el código SQL como string, si bien no genera inconvenientes en fragmentos pequeños, puede terminar provocándonos bastantes dolores de cabeza.

En este artículo, comenzaremos a explorar el uso de SQL dentro de un código MQL5. Veremos cómo podemos crear una base de datos. O, mejor dicho, cómo podemos crear un archivo de base de datos en SQLite, utilizando, para ello, recursos o procedimientos incluidos en el lenguaje MQL5. Veremos también cómo crear una tabla y, después, cómo crear una relación entre tablas mediante una clave primaria y una clave foránea. Todo esto usando, nuevamente, MQL5. Veremos lo sencillo que es crear un código que, en el futuro, podrá portarse a otras implementaciones de SQL, usando una clase que nos ayude a ocultar la implementación creada. Y, lo más importante de todo, veremos que, en diversos momentos, podemos correr el riesgo de que algo no salga bien al usar SQL. Esto se debe a que, dentro del código MQL5, un código SQL siempre se colocará dentro de una STRING.

En el artículo anterior terminamos de hacer las debidas presentaciones sobre SQL. Así, lo que me había propuesto mostrar y explicar sobre SQL, a mi juicio, quedó debidamente explicado. Esto, para que todos los que vengan a ver el sistema de repetición/simulador en construcción consigan, como mínimo, tener alguna noción de lo que puede estar ocurriendo allí. Esto se debe a que no tiene sentido programar diversas cosas que SQL puede cubrir perfectamente.

Si es necesario mostrar información textual en un gráfico, podemos utilizar la función Comment(), pero sus capacidades son bastante limitadas. Por ello, en este artículo, crearemos nuestro propio componente: un cuadro de diálogo de pantalla completa capaz de mostrar texto de varias líneas con configuraciones de fuente flexibles y soporte de desplazamiento.

En este artículo, preparamos nuestro sistema de trading en MQL5 para la prueba de estrategias utilizando datos del Calendario económico almacenados como recurso, lo que permite analizarlos fuera del entorno en vivo. Implementamos la carga y el filtrado de eventos por tiempo, moneda e impacto, y luego lo validamos en el Probador de Estrategias. Esto permite realizar pruebas retrospectivas efectivas de estrategias basadas en noticias.

Mejore su código MQL5 optimizando la lógica, refinando los cálculos y reduciendo el tiempo de ejecución para mejorar la precisión de las pruebas retrospectivas. Ajuste los parámetros, optimice los bucles y elimine ineficiencias para obtener un mejor rendimiento.

Antes de que tires la toalla y decidas abandonar el estudio sobre cómo usar SQL, déjame recordarte, mi querido lector, que aquí todavía estamos usando solo lo más básico de lo básico. Aún no hemos explorado algunas cosas que es posible hacer en SQL. En cuanto las exploremos, verás que SQL es mucho más práctico de lo que parece. Aunque, muy probablemente, yo termine cambiando la dirección de lo que estamos creando. Esto se debe a que el proceso de creación es dinámico. Voy a mostrar un poco más sobre cómo hacer las cosas en SQL. Esto se debe a que, de hecho, es algo que necesitas entender y conocer. Simplemente pensar que eres más capaz que toda una comunidad de programadores y desarrolladores solo te hará perder tiempo y oportunidades. Ten calma, porque esto se va a volver aún más interesante.

Continuamos el estudio del algoritmo de optimización caótica. La segunda parte del artículo está dedicada a los aspectos prácticos de la implementación del algoritmo, sus pruebas y conclusiones.

Muchos de ustedes, queridos lectores, pueden tener un nivel de experiencia muy superior al mío en lo que respecta a trabajar con bases de datos y, así, por esta razón, tener una visión diferente de la mía. Pero, como era necesario definir y desarrollar alguna forma de explicar el motivo por el cual las bases de datos se crean como se crean, explicar por qué SQL tiene el formato que tiene y, sobre todo, por qué surgieron las claves primarias y las claves foráneas, fue necesario dejar las cosas un poco abstractas.

Aunque podemos hacer cosas con una base de datos de unas 10 entradas, esto se asimila mucho mejor cuando trabajamos con un archivo que tenga más de 15 mil registros. Es decir, si tú intentaras crear eso manualmente, sería una tarea enorme. Sin embargo, es difícil encontrar una base de datos, incluso con fines didácticos, disponible para descargar. Pero, en realidad, no necesitamos recurrir a eso. Podemos usar MetaTrader 5 para crear una base de datos para nosotros. En este artículo, veremos cómo hacerlo.

Como expliqué en el primer artículo sobre SQL, no tiene sentido que pierdas el tiempo programando rutinas para conseguir hacer algo que SQL ya incluye. Sin embargo, si no sabes lo más básico, no lograrás hacer nada con SQL para aprovechar lo que esta herramienta tiene para ofrecernos. Por ello, en este artículo veremos cómo ejecutar tareas fundamentales en bases de datos.

Da igual si vamos a usar uno u otro programa de SQL, ya sea MySQL, SQL Server, SQLite, OpenSQL o cualquier otro. Todos tienen algo en común. Ese algo en común es el lenguaje SQL. Aunque no vayas a usar una WorkBench, podrás manipular o trabajar con una base de datos directamente en MetaEditor o a través de MQL5 para hacer cosas en MetaTrader 5, pero necesitarás tener conocimientos de SQL. Así que aquí aprenderemos, al menos, lo básico.

Implementar la parte que se ejecutará aquí en MetaTrader 5 no es complicado. Pero hay diversos aspectos a los que hay que prestar atención. Esto es para que tú, querido lector, consigas hacer que el sistema funcione de verdad. Recuerda una cosa: no se ejecutará un único programa. En realidad, estarás ejecutando tres programas a la vez. Es importante que cada uno se implemente y se construya de forma que trabajen y se comuniquen entre sí. Es crucial que cada uno sepa qué está intentando o deseando hacer el otro.

Antes de continuar con el desarrollo de asesores expertos multidivisas, vamos a intentar crear un nuevo proyecto utilizando la biblioteca desarrollada. Usando este ejemplo, descubriremos cómo organizar mejor el almacenamiento del código fuente y cómo puede ayudarnos el uso del nuevo repositorio de código de MetaQuotes.

En este artículo damos el primer paso en la programación MQL5, incluso para principiantes. Le mostraremos cómo transformar patrones de velas familiares en un indicador personalizado completamente funcional. Los patrones de velas son valiosos porque reflejan la acción real del precio y señalan cambios en el mercado. En lugar de escanear gráficos manualmente (un enfoque propenso a errores e ineficiencias), analizaremos cómo automatizar el proceso con un indicador que identifica y etiqueta patrones para usted. A lo largo del camino, exploraremos conceptos clave como indexación, series de tiempo, rango verdadero promedio (para mayor precisión en la volatilidad variable del mercado) y el desarrollo de una biblioteca de patrones de velas reutilizables personalizada para usar en proyectos futuros.

La diversificación y optimización de la cartera distribuye estratégicamente las inversiones entre múltiples activos para minimizar el riesgo, al tiempo que selecciona la combinación ideal de activos para maximizar la rentabilidad basándose en métricas de rendimiento ajustadas al riesgo.

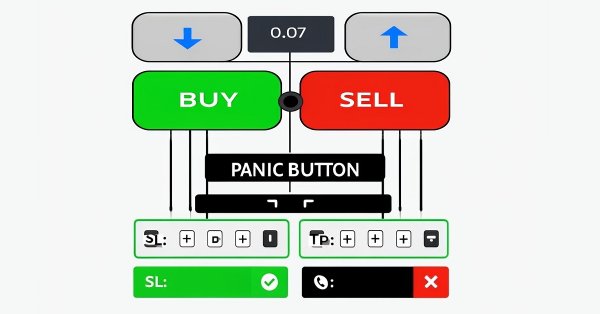

En este artículo diseñamos un conjunto de herramientas MQL5 personalizadas para facilitar las pruebas retrospectivas manuales en el Probador de Estrategias. Explicamos su diseño e implementación, centrándonos en los controles comerciales interactivos. A continuación mostramos cómo utilizarlo para probar estrategias de forma eficaz.

El artículo describe un innovador enfoque de optimización que combina la competición espacial de soluciones con el estrechamiento adaptativo del espacio de búsqueda, lo cual convierte al Battle Royale Optimizer en una prometedora herramienta para el análisis financiero.

Descubra técnicas prácticas para optimizar el uso de la memoria en los sistemas de trading MQL5. Aprenda a crear asesores expertos e indicadores eficientes, estables y de rápido rendimiento. Exploraremos cómo funciona realmente la memoria en MQL5, las trampas comunes que ralentizan sus sistemas o provocan fallos y, lo más importante, cómo solucionarlos.

¿Recuerda el asesor experto Ilan 1.6 Dymanic? Hoy intentaremos mejorarlo usando el aprendizaje automático. Así, en el presente artículo reanimaremos el antiguo desarrollo y añadiremos aprendizaje automático con una tabla Q. Paso a paso.