Разрабатывать способ установки таймера необходимо таким образом, чтобы во время репликации/моделирования он мог сообщить нам, сколько времени осталось, что может показаться на первый взгляд простым и быстрым решением. Многие просто пытаются приспособиться и использовать ту же систему, что и в случае с торговым сервером. Но есть один момент, который многие не учитывают, когда думают о таком решении: при репликации, и это не говоря уже о моделировании, часы работают по-другому. Всё это усложняет создание подобной системы.

Сегодня мы изучим технику, которая может очень сильно помочь нам на разных этапах нашей профессиональной жизни в качестве программиста. Вопреки мнению многих, ограничена не сама платформа, а знания человека, который говорит об ограничениях. В данной статье будет рассказано о том, что с помощью здравого смысла и творческого подхода можно сделать платформу MetaTrader 5 гораздо более интересной и универсальной, не прибегая к созданию безумных программ или чего-то подобного, и создать простой, но безопасный и надежный код. Мы будем использовать свою изобретательность, чтобы изменить уже существующий код, не удаляя и не добавляя ни одной строки в исходный код.

Эта статья представляет уникальный эксперимент, цель которого - исследовать поведение популяционных алгоритмов оптимизации в контексте их способности эффективно покидать локальные минимумы при низком разнообразии в популяции и достигать глобальных максимумов. Работа в этом направлении позволит глубже понять, какие конкретные алгоритмы могут успешно продолжать поиск из координат, установленных пользователем в качестве отправной точки, и какие факторы влияют на их успешность в этом процессе.

После улучшения класса C_Mouse, мы можем сосредоточиться на создании класса, призванного создать совершенно новую основу для обучения. Как уже упоминалось в начале статьи, мы не будем использовать наследование или полиморфизм для создания этого нового класса. Вместо этого мы изменим, а точнее, добавим новые объекты в ценовую линию. Именно этим мы и займемся в данный момент, а в следующей статье мы рассмотрим, как изменить исследования. Но мы сделаем всё это, не меняя код класса C_Mouse. Признаюсь, на практике было бы легче достичь этого с помощью наследования или полиморфизма. однако существуют и другие методы достижения такого же результата.

Уникальная исследовательская попытка объединения разнообразных популяционных алгоритмов в единый класс с целью упрощения применения методов оптимизации. Этот подход не только открывает возможности для разработки новых алгоритмов, включая гибридные варианты, но и создает универсальный базовый стенд для тестирования. Этот стенд становится ключевым инструментом для выбора оптимального алгоритма в зависимости от конкретной задачи.

В этой статье мы представляем алгоритм перестановки ценовых баров и подробно рассказываем, как тесты на перестановку (permutation tests) можно использовать для выявления случаев, когда эффективность стратегии была сфабрикована с целью обмануть потенциальных покупателей советников.

В статье рассматриваются практические аспекты использования алгоритмов оптимизации для поиска наилучших параметров советников "на лету", виртуализация торговых операций и логики советника. Данная статья может быть использована как своеобразная инструкция для внедрения алгоритмов оптимизации в торгового советника.

Когда начали создаваться первые системы, способные что-то считать, всё потребовало вмешательства инженеров, обладающих обширными знаниями о том, что проектируется. Мы говорим о рассвете компьютерной техники, о времени, когда не было даже терминалов, позволяющих что-либо программировать. По мере развития и роста интереса к тому, чтобы большее число людей могли создавать что-либо, появлялись новые идеи и методы программирования этих машин, которые раньше сводились к изменению положения соединителей. Именно тогда появились первые терминалы.

В этой статье мы воплотим в жизнь класс C_Mouse. Он обеспечивает возможности программирования на самом высоком уровне. Однако разговоры о высокоуровневых или низкоуровневых языках программирования не связаны с включением в код нецензурных слов или жаргона. Всё наоборот. Когда мы говорим о высокоуровневом или низкоуровневом программировании, мы имеем в виду, насколько легко или сложно понять код другим программистам.

Мы уже можем начать создавать советника для использования в репликации/моделировании. Однако нам нужно нечто усовершенствованное, а не какое-то случайное решение. Несмотря на это, нас не должна пугать первоначальная сложность. Очень важно начать с чего-то, иначе в конечном итоге мы придем к тому, что размышляем о сложности задачи, даже не пытаясь ее преодолеть. Суть программирования именно в этом: преодолеть препятствия посредством изучения, тестирования и обширных исследований.

В этой статье мы завершаем первый этап разработки системы репликации и моделирования. Дорогой читатель, этим достижением я подтверждаю, что система достигла продвинутого уровня, открывая путь для внедрения новой функциональности. Цель состоит в том, чтобы обогатить систему еще больше, превратив ее в мощный инструмент для исследований и развития анализа рынка.

Сегодня мы снимем ограничение, которое препятствовало выполнению моделирований, основанных на построении LAST, и введем новую точку входа специально для этого типа моделирования. Обратите внимание на то, что весь механизм работы будет основан на принципах валютного рынка. Основное различие в данной процедуре заключается в разделении моделирований BID и LAST. Однако важно отметить, что методология, используемая при рандомизации времени и его корректировке для совместимости с классом C_Replay, остается идентичной в обоих видах моделирования. Это хорошо, поскольку изменения в одном режиме приводят к автоматическим улучшениям в другом, особенно если это касается обработки времени между тиками.

Продолжение предыдущей статьи как развитие идеи социальных групп. В новой статье исследуется эволюция социальных групп с использованием алгоритмов перемещения и памяти. Результаты помогут понять эволюцию социальных систем и применить их в оптимизации и поиске решений.

В этой статье мы проведем исследование различных методов, применяемых в бинарных генетических алгоритмах и других популяционных алгоритмах. Мы рассмотрим основные компоненты алгоритма, такие как селекция, кроссовер и мутация, а также их влияние на процесс оптимизации. Кроме того, мы изучим способы представления информации и их влияние на результаты оптимизации.

Статья рассказывает о методе оптимизации, основанном на принципах функционирования иммунной системы организма — Micro Artificial Immune System (Micro-AIS) — модификацию AIS. Micro-AIS использует более простую модель иммунной системы и простые операции обработки иммунной информации. Статья также обсуждает преимущества и недостатки Micro-AIS по сравнению с обычным AIS.

В статье представлен новый подход к решению оптимизационных задач, путём объединения идей алгоритмов оптимизации бактериального поиска пищи (BFO) и приёмов, используемых в генетическом алгоритме (GA), в гибридный алгоритм BFO-GA. Он использует роение бактерий для глобального поиска оптимального решения и генетические операторы для уточнения локальных оптимумов. В отличие от оригинального BFO бактерии теперь могут мутировать и наследовать гены.

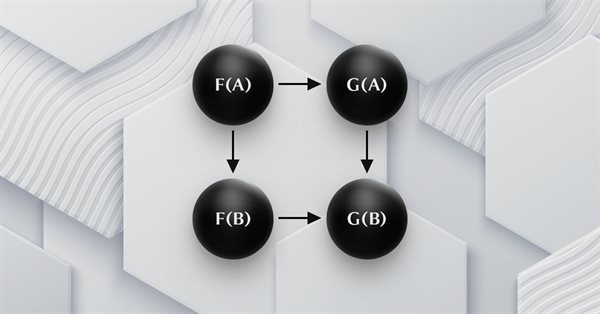

Статья продолжает серию о теории категорий, представляя естественные преобразования, которые являются ключевым элементом теории. Мы рассмотрим сложное на первый взгляд определение, затем углубимся в примеры и способы применения преобразований в прогнозировании волатильности.

В этой статье будет рассмотрена группа алгоритмов оптимизации, известных как "Эволюционные стратегии" (Evolution Strategies или ES). Они являются одними из самых первых популяционных алгоритмов, использующих принципы эволюции для поиска оптимальных решений. Будут представлены изменения, внесенные в классические варианты ES, а также пересмотрена тестовая функция и методика стенда для алгоритмов.

Первая часть статьи была посвящена известному и популярному алгоритму - имитации отжига, были рассмотрены его достоинства и подробно описаны недостатки. Вторая часть статьи посвящена кардинальному преобразованию алгоритма, его перерождению в новый алгоритм оптимизации "имитации изотропного отжига, SIA".

Алгоритм имитации отжига (Simulated Annealing) является метаэвристикой, вдохновленной процессом отжига металлов. В нашей статье проведем тщательный анализ алгоритма и покажем, как многие распространенные представления и мифы, вокруг этого наиболее популярного и широко известного метода оптимизации, могут быть ошибочными и неполными. Анонс второй части статьи: "Встречайте собственный авторский алгоритм имитации изотропного отжига (Simulated Isotropic Annealing, SIA)!"

Мы все знаем важность скользящей средней для многих трейдеров. Существуют разные типы скользящих средних, которые могут быть полезны в торговле. Мы рассмотрим их и проведем простое сравнение, чтобы увидеть, какой из них может показать лучшие результаты.

Мы продолжаем рассматривать функторы и то, как их можно реализовать с помощью искусственных нейронных сетей. Мы временно оставим подход, который включал в себя прогнозирование волатильности, и попытаемся реализовать собственный класс сигналов для установки сигналов входа и выхода из позиции.

Статья представляет полное исследование метода Нелдера-Мида объясняя, как симплекс — пространство параметров функции — изменяется и перестраивается на каждой итерации для достижения оптимального решения, а также описывает способ улучшения этого метода.

В этой статье мы создадим модель случайного леса на языке Python, обучим модель и сохраним ее в виде конвейера ONNX с препроцессингом данных. Модель мы далее используем в терминале MetaTrader 5.

Статья продолжает серию о реализации теории категорий в MQL5, рассматривая функторы как мост между графами и множеством. Мы вновь обратимся к календарным данным и, несмотря на их ограничения в использовании тестера стратегий, обоснуем использование функторов в прогнозировании волатильности с помощью корреляции.

В этой статье поговорим об алгоритме, который демонстрирует самые противоречивые результаты из всех рассмотренных ранее, алгоритм дифференциальной эволюции (DE).

Теперь создание происходит в той же точке, где мы преобразовывали тики в бары. Таким образом, если в процессе преобразования что-то пойдет не так, мы сразу же заметим ошибку. Это связано с тем, что тот же код, который размещает на графике 1-минутные бары при быстрой перемотке, также используется для системы позиционирования и для размещения баров при обычной перемотке. Другими словами, код, который отвечает за эту задачу, больше нигде не дублируется. Таким образом, мы получаем гораздо более совершенную систему как для поддержания, так и для улучшения.

В статье представлен алгоритм оптимизации, основанный на закономерностях построения спиральных траекторий в природе, таких как раковины моллюсков - алгоритм оптимизации спиральной динамики, SDO. Алгоритм, предложенный авторами, был мной основательно переосмыслен и модифицирован, в статье будет рассмотрено, почему эти изменения были необходимы.

Хотя это уже третья статья об этом, я должен объяснить для тех, кто еще не понял разницу между фондовым рынком и валютным рынком (ФОРЕКС): большая разница заключается в том, что в ФОРЕКС не существует, точнее, нам не дают информацию о некоторых моментах, которые действительно происходили в ходе торговли.

Мы продолжим строить систему для работы на рынке ФОРЕКС. Поэтому для того, чтобы решить эту проблему необходимо сначала объявить загрузку тиков до загрузки предыдущих баров. Это решает проблему, но в то же время заставляет пользователя следовать некой структуре в конфигурационном файле, которая, лично для меня, не имеет особого смысла. Причина в том, что, разработав программу, которая отвечает за анализ и выполнение того, что находится в конфигурационном файле, мы можем позволить пользователю объявлять нужные ему элементы в любом порядке.

В статье рассматривается интересный алгоритм - интеллектуальные капли воды, IWD, подсмотренный у неживой природы, симулирующий процесс формирования русла реки. Идеи этого алгоритма позволили значительно улучшить прошлого лидера рейтинга - SDS, а нового лидера (модифицированный SDSm), как обычно, найдёте в архиве к статье.

Первоначальная цель данной статьи заключается не в охвате всех возможностей ФОРЕКС, а скорее в адаптации системы таким образом, чтобы вы могли совершить хотя бы одну репликацию рынка. Моделирование оставим для другого момента. Однако, если у нас нет тиков, а есть только бары, приложив немного усилий, мы можем смоделировать возможные сделки, которые могли произойти на рынке ФОРЕКС. Так будет до тех пор, пока мы не рассмотрим, как адаптировать тестер. Попытка работать с данными ФОРЕКС внутри системы без их модификации приводит к ошибкам диапазона.

Здесь мы подготовим почву для того, чтобы при необходимости добавления новых функций в код это происходило плавно и легко. Текущий код пока не может охватывать или обрабатывать некоторые моменты, которые будут необходимы для значимого прогресса. Нам нужно, чтобы всё было построено так, чтобы усилия по реализации некоторых вещей были минимальными. Если сделаем всё правильно, мы сможем получить действительно универсальную систему, способную очень легко адаптироваться к любой ситуации, которую необходимо охватить.

В данном случае предельно ясно, что метрики очень далеки от идеального времени создания 1-минутного бара. Так что это первое, что мы действительно исправим. Исправить проблему синхронизации не сложно. Каким бы невероятным это ни казалось, на самом деле всё довольно просто. Однако мы не внесли исправление в предыдущую статью, потому что целью было объяснить, как перенести в окно Обзора рынка тиковые данные, которые использовались для создания 1-минутных баров на графике.

Здесь мы увидим, как реализовать что-то действительно интересное, но в то же время очень сложное из-за отдельных моментов, которые многих смущают. И самое худшее, что может случиться - это то, что некоторые трейдеры, считающие себя профессионалами, ничего не знают о важности этих понятий на рынке капитала. Да, хотя основное внимание здесь уделяется программированию, но понимание некоторых вопросов, связанных с торговлей на рынках, имеет первостепенное значение для того, что мы собираемся здесь реализовать.

В этой статье рассмотрим ещё один алгоритм оптимизации, инспирированный неживой природой - алгоритм поиска системой зарядов (CSS). Цель этой статьи - представить новый алгоритм оптимизации, основанный на принципах физики и механики.

В статье рассматривается стохастический диффузионный поиск, SDS, это очень мощный и эффективный алгоритм оптимизации, основанный на принципах случайного блуждания. Алгоритм позволяет находить оптимальные решения в сложных многомерных пространствах, обладая высокой скоростью сходимости и способностью избегать локальных экстремумов.

Эта статья из серии статей о реализации теории категорий в MQL5 посвящена функторам. Мы исследуем, как линейный порядок может быть отображен на множестве благодаря функторам при рассмотрении двух множеств данных, между которыми на первый взгляд отсутствует всякая связь.