从头开始开发智能交易系统(第 25 部分):提供系统健壮性(II)

从头开始开发智能交易系统(第 24 部分):提供系统健壮性(I)

神经网络变得轻松(第二十一部分):变分自动编码器(VAE)

学习如何基于标准偏差设计交易系统

神经网络实验(第 2 部分):智能神经网络优化

神经网络变得轻松(第二十部分):自动编码器

从头开始开发智能交易系统(第 23 部分):新订单系统 (VI)

您应该知道的 MQL5 向导技术(第 02 部分):Kohonen 映射

从头开始开发智能交易系统(第 22 部分):新订单系统 (V)

学习如何基于 Williams PR 设计交易系统

神经网络变得轻松(第十九部分):使用 MQL5 的关联规则

从头开始开发智能交易系统(第 21 部分):新订单系统 (IV)

学习如何基于 Ichimoku 设计交易系统

神经网络变得轻松(第十八部分):关联规则

数据科学和机器学习(第 05 部分):决策树

从头开始开发智能交易系统(第 20 部分):新订单系统 (III)

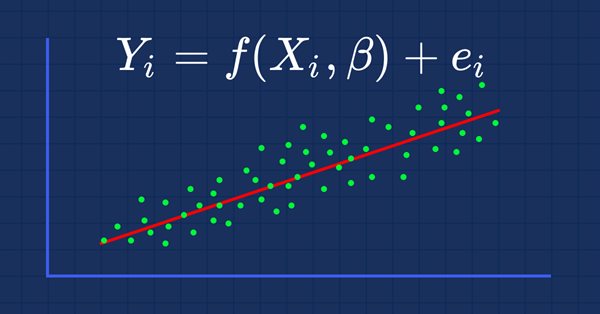

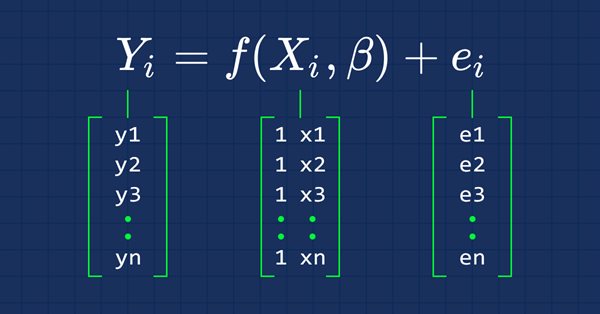

您应该知道的 MQL5 向导技术(第 01 部分):回归分析

机器学习和交易中的元模型:交易订单的原始时序

从头开始开发智能交易系统(第 19 部分):新订单系统 (II)

学习如何基于交易量设计交易系统

神经网络实验(第 1 部分):重温几何学

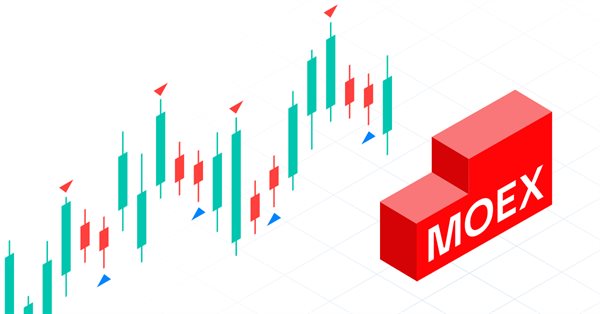

在莫斯科交易所(MOEX)里使用限价订单进行自动网格交易

神经网络变得轻松(第十七部分):降低维度

学习如何基于 MFI 设计交易系统

从头开始开发智能交易系统(第 18 部分):新订单系统 (I)

数据科学和机器学习(第 04 部分):预测当前股市崩盘

视频:如何为简单自动交易设置 MetaTrader 5 和 MQL5

学习如何基于建仓/派发(AD)设计交易系统

从头开始开发智能交易系统(第 17 部分):访问 web 上的数据(III)

神经网络变得轻松(第十六部分):聚类运用实践

数据科学与机器学习(第 03 部分):矩阵回归

学习如何基于 OBV 设计交易系统

神经网络变得轻松(第十五部分):利用 MQL5 进行数据聚类

从头开始开发智能交易系统(第 16 部分):访问 web 上的数据(II)

视频:简单自动交易 — 如何利用 MQL5 创建简单的智能交易系统

神经网络变得轻松(第十四部分):数据聚类

学习如何基于抛物线 SAR 设计交易系统

学习如何基于 ATR 设计交易系统