神经网络变得轻松(第四十二部分):模型拖延症、原因和解决方案

神经网络变得轻松(第四十部分):在大数据上运用 Go-Explore

神经网络变得轻松(第三十九部分):Go-Explore,一种不同的探索方式

如何用 MQL5 创建自定义真实强度指数指标

复购算法:模拟多币种交易

MQL5 中的范畴论 (第 8 部分):幺半群(Monoids)

您应该知道的 MQL5 向导技术(第 06 部分):傅里叶(Fourier)变换

神经网络变得轻松(第三十八部分):凭借分歧进行自我监督探索

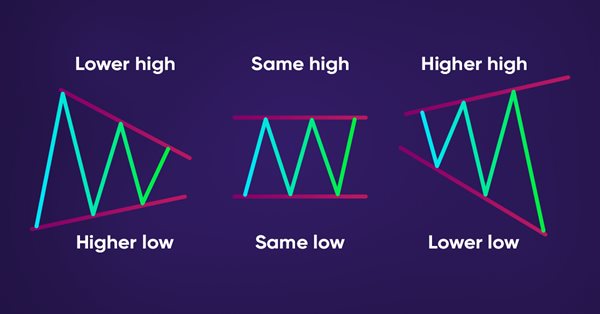

如何利用 MQL5 检测趋势和图表形态

在莫斯科交易所(MOEX)里使用破位挂单的自动兑换网格交易

神经网络变得轻松(第三十七部分):分散关注度

复购算法:提高效率的数学模型

神经网络实验(第 6 部分):自给自足的价格预测工具 — 感知器

神经网络实验(第 5 部分):常规化传输到神经网络的输入参数

MetaTrader 中的多机器人:从单图表中启动多个机器人

基于改进的十字星(Doji)烛条形态识别指标的交易策略

如何利用 MQL5 检测蜡烛形态

MQL5 中的范畴论 (第 4 部分):跨度、实验、及合成

数据科学和机器学习(第 14 部分):运用 Kohonen 映射在市场中寻找出路

学习如何基于斐波那契(Fibonacci)设计交易系统

数据科学和机器学习(第 12 部分):自训练神经网络能否帮助您跑赢股市?

神经网络实验(第 4 部分):模板

神经网络变得轻松(第三十六部分):关系强化学习

学习如何基于比尔·威廉姆斯(Bill Williams)的 MFI 设计交易系统

构建自动运行的 EA(第 15 部分):自动化(VII)

构建自动运行的 EA(第 14 部分):自动化(VI)

构建自动运行的 EA(第 13 部分):自动化(V)

交易中的道义期望

如何选择智能系统:拒绝一款交易机器人的 20 条强大准则

在 MetaTrader 5 中测试和优化二元期权策略

构建自动运行的 EA(第 12 部分):自动化(IV)

构建自动运行的 EA(第 11 部分):自动化(III)

神经网络实验(第 3 部分):实际应用

学习如何基于鳄嘴(Gator)振荡器设计交易系统

您应该知道的 MQL5 向导技术(第 05 部分):马尔可夫(Markov)链

构建自动运行的 EA(第 09 部分):自动化(II)

构建自动运行的 EA(第 09 部分):自动化(I)

神经网络变得轻松(第三十五部分):内在好奇心模块