学习如何基于 ADX 设计交易系统 在本文中,我们将继续有关基于最流行指标设计交易系统的系列文章,这次我们将讨论平均方向指数(ADX)指标。 我们将详细学习该指标,从而能够更好地理解它,并将学习如何在简单策略里运用它。 通过深入学习,我们可以获得更多的认知,可以更好地运用它。

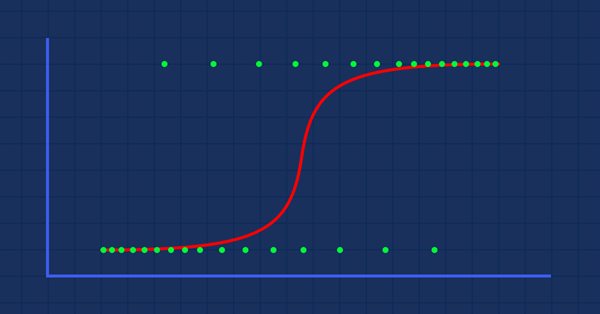

数据科学与机器学习(第 02 部分):逻辑回归 数据分类对于算法交易者和程序员来说是至关重要的。 在本文中,我们将重点关注一种分类逻辑算法,它有帮于我们识别“确定或否定”、“上行或下行”、“做多或做空”。

从头开始开发智能交易系统(第 11 部分):交叉订单系统 在本文中,我们将创建一个交叉订单系统。 有一种类型的资产让交易员的生涯变得非常困难 — 那就是期货合约。 但为什么令他们的职业生涯变得如此困难?

从头开始开发智能交易系统(第 9 部分):概念上的飞跃 (II) 在本文中,我们将把 Chart Trade 这个应用程序放置在浮动窗口当中。 在前一篇中,我们创建了一个基本系统,该系统支持在浮动窗口中使用模板。

从头开始开发智能交易系统(第 7 部分):添加价格成交量(Volume)指标(I) 这是目前最强力的指标之一。 任何满怀信心尝试交易的人都必须在他们的图表上拥有这个指标。 最常用的指标都是那些喜欢在交易时“读磁带”的人所采用。 此外,而该指标则是那些交易时仅依据价格动作的人会采用。

一张图表上的多个指标(第 06 部分):将 MetaTrader 5 转变为 RAD 系统(II) 在我的前一篇文章中,我向您展示了如何利用 MetaTrader 5 对象创建图表交易,从而将平台转变为 RAD 系统。 该系统运行良好,可以肯定的是,许多读者也许已经考虑过创建一个函数库,令其能够在拟议的系统中扩展功能。 有基于此,就有可能开发一款更直观的智能交易系统,其界面更友好、更易于使用。

一张图表上的多个指标(第 05 部分):将 MetaTrader 5 转变为 RAD 系统(I) 有很多人不知道如何编程,但他们很有创造力,亦有杰出的想法。 然而,由于缺乏编程知识,他们无法实现这些想法。 我们一起看看如何利用 MetaTrader 5 平台本身创建图表交易,就如同它是一个 IDE。

一张图表上多个指标(第 04 部分):晋升为一款智能交易系统 在我之前的文章里,我已经解释了如何创建拥有多个子窗口的指标,在使用自定义指标时如此这般会变得很有趣。 这次,我们将看到如何为智能交易系统添加多个窗口。

学习如何设计一款布林带(Bollinger Bands)交易系统 在本文中,我们将学习布林带,这是交易界最流行的指标之一。 我们将研究技术分析,并看看如何设计一款基于布林带(Bollinger Bands)指标的算法交易系统。

MQL5 中的矩阵和向量 运用特殊的数据类型“矩阵”和“向量”,可以创建非常贴合数学符号本意的代码。 运用这些方法,您可以避免创建嵌套循环,或在计算中分心记忆正确的数组索引。 因此,矩阵和向量方法的运用能为开发复杂程序提高可靠性和速度。

固化价格动作止损或固化 RSI(智能止损) 在交易中,止损是资金管理采用的主要工具。 有效利用止损、获利回吐和成交量可以使交易者在交易中更加一致,总体上更加有利可图。 尽管止损是一个极好的工具,但在运用中也会遇到一些挑战。 最主要的是止损猎杀(stop-loss hunt)。 本文展望如何降低交易中的猎杀,并与经典的止损用例进行比较,从而判定其盈利能力。

为 MetaTrader 打造的高级 EA 构造器 - botbrains 在本文中,我们将展示 botbrains.app 的功能 — 一款无代码开发交易机器人的平台。 若要创建一款交易机器人,您无需编写任何代码 — 只需将必要的模块拖放到规划图上,设置它们的参数,并在它们之间建立连接。

处理时间(第一部分):基础 能够简化和澄清时间、经纪商时移、以及夏季或冬季变更的时间处理函数和代码片段。 准确的时序也许是交易中的一个关键因素。 在当前钟点,伦敦或纽约的证券交易所是否已经或尚未开市,外汇交易的交易时间何时开始和结束? 对于一名实况手工交易者来说,这不算是个大问题。

更好的程序员(第 02 部分):停止做这 5 件事变为一名成功的 MQL5 程序员 对于任何想要提高编程职业生涯的人来说,这是一篇必读文章。 本系列文章旨在尽最大可能令您成为最佳程序员,无论您有多少经验。 研讨的思路适用于 MQL5 编程萌新和专业人士。

DoEasy 函数库中的图形(第七十六部分):会话窗对象和预定义的颜色主题 在本文中,我所述的概念将涵盖构建各种函数库 GUI 设计主题,创建会话窗对象,它是图形元素类对象的衍生后代,并为创建函数库图形对象的阴影准备数据,以及进一步开发功能。

DoEasy 函数库中的图形(第七十五部分):处理基本图形元素图元和文本的方法 在本文中,我将继续开发由 CCanvas 标准库类提供强力支持的所有函数库图形对象的基准图形元素类。 我将创建绘制图元和在图形元素对象上显示文本的方法。

DoEasy 函数库中的图形(第七十四部分):由 CCanvas 类提供强力支持的基本图形元素 在本文中,我将重修上一篇文章中构建的图形对象概念,并准备由标准库 CCanvas 类提供强力支持的函数库所有图形对象的基类。

DoEasy 函数库中的图形(第七十三部分):图形元素的交互窗对象 这篇文章开辟了函数库一个新的操控图形的大章节。 在本文中,我将创建鼠标状态对象、所有图形元素的基准对象、以及函数库图形元素的交互窗对象类。

DoEasy 库中的其他类(第七十二部分):跟踪并记录集合中的图表对象参数 在本文中,我将完成图表对象类及其集合的操控。 我还将实现图表属性及其窗口变化的自动跟踪,以及把新参数保存到对象属性。 如此修订允许在未来实现整个图表集合的事件功能。

DoEasy 库中的其他类(第六十九部分):图表对象集合类 在本文里,我启动图表对象集合类的开发。 该类存储图表对象及其子窗口和指标的集合列表,从而提供操控任何选定图表及其子窗口的能力,亦或同时处理多个图表列表。

DoEasy 库中的其他类(第六十七部分):图表对象类 在本文中,我将创建图表对象类(单个交易金融产品图表),并改进 MQL5 信号对象的集合类,以便在更新列表时也能为存储在集合中的每个信号对象更新其所有参数。