经典策略重构(第14部分):多策略分析

MQL5 交易工具(第五部分):创建滚动行情条,实现交易品种实时监控

MQL5自优化智能交易系统(第九部分):双移动平均线交叉

MQL5自优化智能交易系统(第八部分):多策略分析(3)—— 加权投票机制

交易中的神经网络:二维连接空间模型(终篇)

数据科学和机器学习(第 38 部分):外汇市场中的 AI 迁移学习

三角波与锯齿波:交易者的分析利器

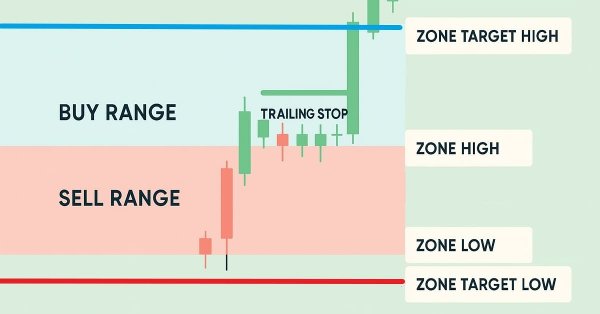

MQL5 交易策略自动化(第 23 部分):带追踪止损与篮子交易的区间补仓系统

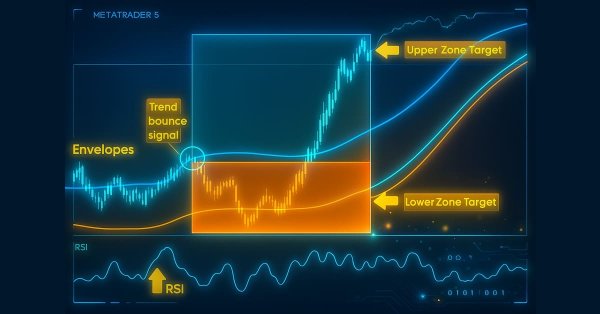

您应当知道的 MQL5 向导技术(第 64 部分):运用 DeMarker 和包络通道形态,搭配白噪内核

MQL5交易工具(第四部分):为多周期扫描仪表盘添加动态定位与切换功能

MQL5交易策略自动化(第二十二部分):构建基于包络线趋势交易的区间补仓系统

从新手到专家:使用 MQL5 制作动画新闻标题(七)—— 新闻交易的后冲击策略

您应当知道的 MQL5 向导技术(第 63 部分):运用 DeMarker 和包络通道形态

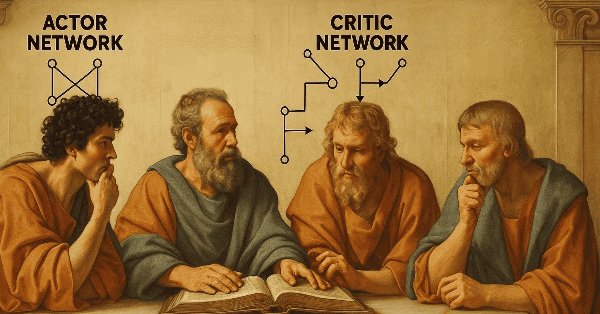

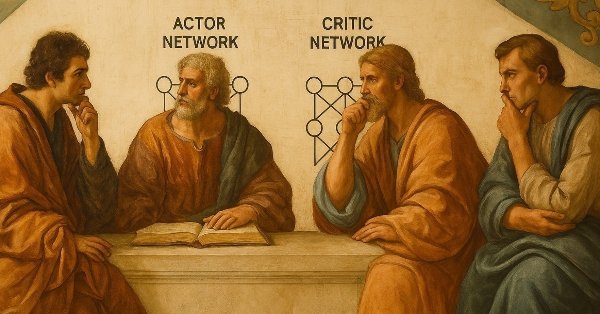

MQL5交易策略自动化(第二十一部分):借助自适应学习率提升神经网络交易效果

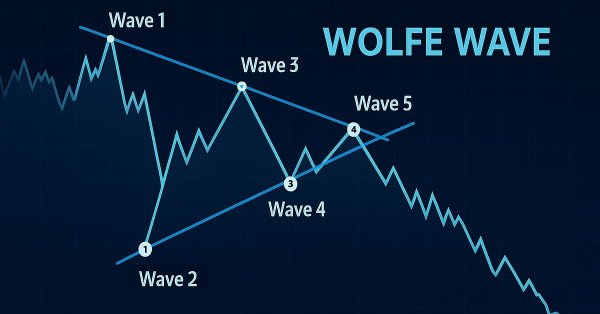

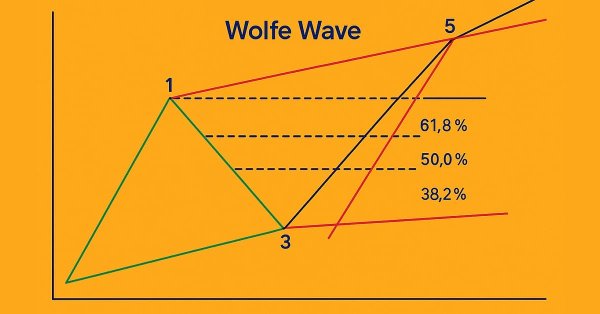

MQL5 简介(第 19 部分):沃尔夫波浪自动检测

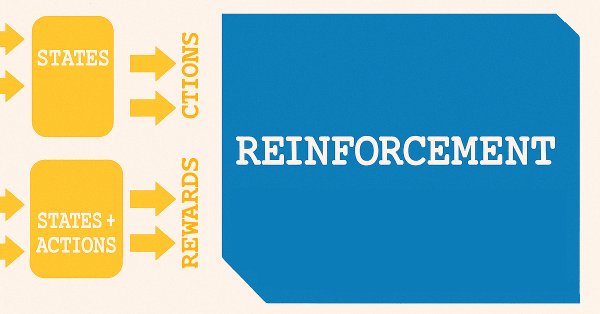

您应当知道的 MQL5 向导技术(第 62 部分):结合 ADX 与 CCI 形态的强化学习 TRPO

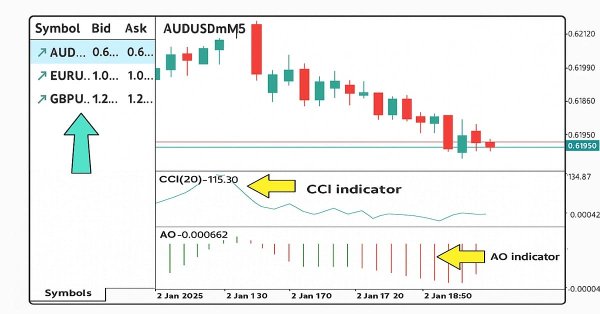

MQL5交易策略自动化(第二十部分):基于CCI和AO指标的多品种策略

从新手到专家:使用 MQL5 制作动画新闻标题(六)—— 新闻交易的挂单策略

在 MQL5 中实现其他语言的实用模块(第 02 部分):构建受 Python 启发的 REQUESTS 库

您应当知道的 MQL5 向导技术(第 61 部分):结合 ADX 和 CCI 形态进行监督学习

数据科学和机器学习(第 37 部分):利用烛条形态和人工智能战胜市场

MQL5自动化交易策略(第十九部分):包络线趋势反弹剥头皮交易——交易执行与风险管理(下篇)

您应当知道的 MQL5 向导技术(第 60 部分):推理学习(Wasserstein-VAE),配合移动平均线和随机振荡器形态

MQL5自动化交易策略(第十八部分):基于包络线趋势反弹的剥头皮交易——核心架构与信号生成(1)

开发多币种 EA 交易(第 24 部分):添加新策略(二)

MQL5交易工具(第三部分):构建用于策略交易的多时间周期扫描仪表盘

数据科学和机器学习(第 36 部分):与偏颇的金融市场打交道

您应当知道的 MQL5 向导技术(第 59 部分):配以移动平均和随机振荡器形态的强化学习(DDPG)

克服机器学习的局限性(第二部分):缺乏可重复性

使用MQL5经济日历进行交易(第十部分):可拖动仪表盘与交互式悬停效果,实现流畅的新闻导航

您应当知道的 MQL5 向导技术(第 58 部分):配以移动平均和随机振荡器形态的强化学习(DDPG)

MQL5经济日历交易指南(第九部分):通过动态滚动条与界面优化提升新闻交互体验

MQL5 简介(第 18 部分):沃尔夫波浪形态简介

数据科学和机器学习(第 35 部分):MQL5 中的 NumPy — 用更少代码制作复杂算法的艺术

利用 MQL5 经济日历进行交易(第 8 部分):通过智能事件过滤和有针对性的日志来优化新闻驱动策略的回测

价格行为分析工具包开发(第 22 部分):相关性仪表盘

MQL5交易策略自动化(第十七部分):借助动态仪表盘精通网格马丁格尔(Grid-Mart)短线交易策略

从 MQL5 向 Discord 发送消息,创建 Discord-MetaTrader 5 机器人