构建K线图趋势约束模型(第8部分):EA的开发(一)

神经网络变得简单(第 97 部分):搭配 MSFformer 训练模型

神经网络变得简单(第 96 部分):多尺度特征提取(MSFformer)

MQL5 简介(第 8 部分):初学者构建 EA 交易系统指南(二)

您应当知道的 MQL5 向导技术(第 24 部分):移动平均

神经网络变得简单(第 95 部分):降低变换器模型中的内存消耗

将您自己的 LLM 集成到 EA 中(第 5 部分):使用 LLMs 开发和测试交易策略(一)- 微调

交易中的神经网络:用于时间序列预测的轻量级模型

交易中的神经网络:通过Adam-mini优化减少内存消耗

您应当知道的 MQL5 向导技术(第 23 部分):CNNs

神经网络变得简单(第 94 部分):优化输入序列

您应当知道的 MQL5 向导技术(第 22 部分):条件化生成式对抗网络(cGAN)

神经网络变得简单(第 93 部分):频域和时域中的自适应预测(终篇)

使用MQL5实现布林带交易策略:逐步指南

从新手到专家:MQL5交易的必备之旅

将您自己的 LLM 集成到 EA 中(第 3 部分):使用 CPU 训练自己的 LLM

使用MQL5与Python构建自我优化的智能交易系统

在 MQL5 中创建交互式图形用户界面(第 2 部分):添加控制和响应

神经网络变得简单(第 92 部分):频域和时域中的自适应预测

重塑经典策略(第二部分):布林带突破

结合基本面和技术分析策略在MQL5中的实现(适合初学者)

MQL5 交易工具包(第 2 部分):扩展和实现仓位管理 EX5 库

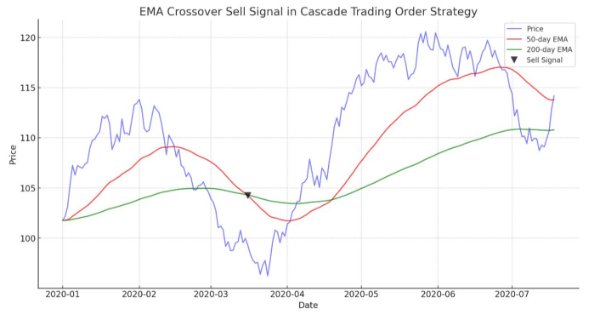

在MetaTrader 5中实现基于EMA交叉的级联订单交易策略

神经网络变得简单(第 91 部分):频域预测(FreDF)

交易中的混沌理论(第一部分):简介、在金融市场中的应用和李亚普诺夫指数

您应当知道的 MQL5 向导技术(第 20 部分):符号回归

开发多币种 EA 交易系统(第 15 部分):为真实交易准备 EA

您应当知道的 MQL5 向导技术(第 19 部分):贝叶斯(Bayesian)推理

神经网络变得简单(第 90 部分):时间序列的频率插值(FITS)

开发多币种 EA 交易系统(第 14 部分):风险管理器的适应性交易量变化

在MQL5中创建动态多品种、多周期相对强弱指数(RSI)指标仪表盘

如何将聪明资金概念(SMC)与 RSI 指标结合到 EA 中

改编版 MQL5 网格对冲 EA(第 IV 部分):优化简单网格策略(I)

神经网络变得简单(第 89 部分):频率增强分解变换器(FEDformer)

在 MQL5 中创建每日回撤限制器 EA

在您的 MQL 项目中使用 JSON 数据 API

使用MQL5开发基于震荡区间突破策略的EA

神经网络变得简单(第 88 部分):时间序列密集编码器(TiDE)