MQL5经济日历交易指南(第九部分):通过动态滚动条与界面优化提升新闻交互体验

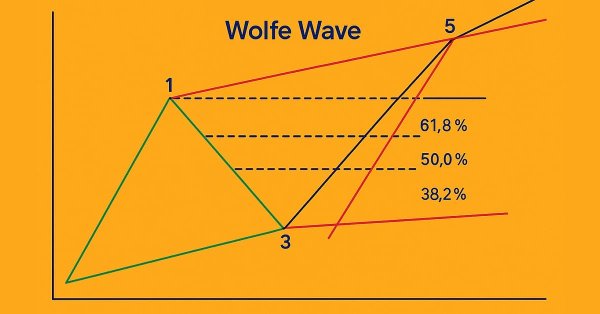

MQL5 简介(第 18 部分):沃尔夫波浪形态简介

利用 MQL5 经济日历进行交易(第 8 部分):通过智能事件过滤和有针对性的日志来优化新闻驱动策略的回测

MQL5交易策略自动化(第十七部分):借助动态仪表盘精通网格马丁格尔(Grid-Mart)短线交易策略

神经类群优化算法 (NOA)

从新手到专家:使用 MQL5 制作动画新闻标题(二)

基于机器学习构建均值回归策略

MQL5 简介(第 17 部分):构建趋势反转 EA 交易

MQL5交易工具(第二部分):为交互式交易助手添加动态视觉反馈

MQL5 简介(第 16 部分):利用技术图表形态构建 EA 交易

MQL5交易工具(第一部分):构建交互式可视化挂单交易助手工具

在交易图表上通过资源驱动的双三次插值图像缩放技术创建动态 MQL5 图形界面

MQL5交易策略自动化(第十六部分):基于结构突破(BoS)价格行为的午夜区间突破策略

MQL5 中的交易策略自动化(第十五部分):可视化价格行为的谐波形态模式

MQL5 交易工具包(第 8 部分):如何在代码库中实现和使用历史管理 EX5 库

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

在MQL5中构建自定义市场状态检测系统(第一部分):指标

纯 MQL5 货币对强弱指标

交易中的资本管理和带有数据库的交易者家庭会计程序

使用MQL5经济日历进行交易(第七部分):基于资源型新闻事件分析的策略测试准备

从新手到专家:对K线进行编程

将人工智能(AI)模型集成到已有的MQL5交易策略中

风险管理(第二部分):在图形界面中实现手数计算

解密开盘区间突破(ORB)日内交易策略

探索达瓦斯箱体突破策略中的高级机器学习技术

从新手到专家:支撑与阻力强度指标(SRSI)

MQL5 简介(第 12 部分):构建自定义指标的初学者指南

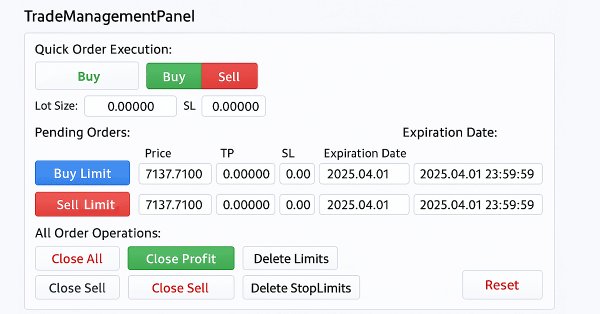

在MQL5中创建交易管理面板(第九部分):代码组织(5):分析面板(AnalyticsPanel)类

将您自己的 LLM 集成到 EA 中(第 5 部分):使用 LLM 开发和测试交易策略(四) —— 测试交易策略

MQL5自动化交易策略(第十四部分):基于MACD-RSI统计方法的交易分层策略

您应当知道的 MQL5 向导技术(第 53 部分):市场促进指数

MQL5交易管理面板开发(第九部分):代码组织(4):交易管理面板类

风险管理(第一部分):建立风险管理类的基础知识

MQL5中的高级内存管理与优化技术

在 MQL5 中自动化交易策略(第 13 部分):构建头肩形态交易算法

日内交易:拉里·康纳斯(Larry Connors)RSI2均值回归策略

MQL5交易策略自动化(第十二部分):实现缓解型订单块(MOB)策略

MQL5自动化交易策略(第十一部分):开发多层级网格交易系统