Ziel dieses Artikels ist es, die Notwendigkeit des Einsatzes eines Risikomanagers zu beweisen und die Prinzipien der Risikokontrolle im algorithmischen Handel in einer eigenen Klasse zu implementieren, damit jeder die Wirksamkeit des Ansatzes der Risikostandardisierung im Intraday-Handel und bei Investitionen auf den Finanzmärkten überprüfen kann. In diesem Artikel werden wir eine Risikomanager-Klasse für den algorithmischen Handel erstellen. Dies ist eine logische Fortsetzung des vorangegangenen Artikels, in dem wir die Erstellung eines Risikomanagers für den manuellen Handel besprochen haben.

Die Verlustfunktion ist die wichtigste Kennzahl für Algorithmen des maschinellen Lernens, die eine Rückmeldung für den Trainingsprozess liefert, indem sie angibt, wie gut ein bestimmter Satz von Parametern im Vergleich zum beabsichtigten Ziel funktioniert. Wir untersuchen die verschiedenen Formate dieser Funktion in einer nutzerdefinierten MQL5-Assistenten-Klasse.

In diesem Artikel erstellen wir einen in MQL5-Telegram integrierten Expert Advisor, der Moving Average Crossover Signale an Telegram sendet. Wir erläutern den Prozess der Erzeugung von Handelssignalen aus gleitenden Durchschnittsübergängen, die Implementierung des erforderlichen Codes in MQL5 und die Sicherstellung der nahtlosen Integration. Das Ergebnis ist ein System, das Handelswarnungen in Echtzeit direkt an Ihren Telegram-Gruppenchat sendet.

Die Batch-Normalisierung ist die Vorverarbeitung von Daten, bevor sie in einen Algorithmus für maschinelles Lernen, z. B. ein neuronales Netz, eingespeist werden. Dies geschieht immer unter Berücksichtigung der Art der Aktivierung, die der Algorithmus verwenden soll. Wir untersuchen daher die verschiedenen Ansätze, die man mit Hilfe eines von einem Assistenten zusammengestellten Expert Advisors verfolgen kann, um die Vorteile dieses Ansatzes zu nutzen.

In diesem Artikel erstellen wir einen Expert Advisor (EA) in MQL5, um mit einem Bot Nachrichten an Telegram zu senden. Wir richten die erforderlichen Parameter ein, einschließlich des API-Tokens und der Chat-ID des Bots, und führen dann eine HTTP-POST-Anforderung aus, um die Nachrichten zu übermitteln. Später kümmern wir uns um die Beantwortung der Fragen, um eine erfolgreiche Zustellung zu gewährleisten, und beheben alle Probleme, die im Falle eines Fehlers auftreten. Dies stellt sicher, dass wir Nachrichten von MQL5 an Telegram über den erstellten Bot senden.

Dieser Artikel beschreibt die Schritte zur Implementierung des Deus EA, der auf den Indikatoren RSI und Gleitender Durchschnitt zur Steuerung des automatisierten Handels basiert.

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.

Eine Schritt-für-Schritt-Anleitung zur Implementierung eines automatisierten Handelsalgorithmus in MQL5, der auf der Bollinger-Band-Handelsstrategie basiert. Ein detailliertes Tutorial zur Erstellung eines Expert Advisors, der für Händler nützlich sein kann.

In diesem Artikel befassen wir uns mit der Entwicklung eines vollständig anpassbaren Skripts für den Preisdatenexport mit MQL5, das einen neuen Fortschritt in der Simulation des CGI-Modells Price Man darstellt. Wir haben fortschrittliche Verfeinerungstechniken implementiert, um sicherzustellen, dass die Daten nutzerfreundlich und für Animationszwecke optimiert sind. Außerdem werden wir die Möglichkeiten von Blender 3D bei der effektiven Arbeit mit und der Visualisierung von Preisdaten kennenlernen und sein Potenzial für die Erstellung dynamischer und ansprechender Animationen demonstrieren.

Zum Abschluss unserer Betrachtung der Empfindlichkeit der Lernrate für die Leistung von Expert Advisors untersuchen wir in erster Linie die adaptiven Lernraten. Diese Lernraten sollen für jeden Parameter in einer Schicht während des Trainingsprozesses angepasst werden, und so bewerten wir die potenziellen Vorteile gegenüber der erwarteten Leistungsgebühr.

In diesem Artikel entwickeln wir ein dynamisches RSI-Indikator-Dashboard in MQL5, das Händlern Echtzeit-RSI-Werte für verschiedene Symbole und Zeitrahmen anzeigt. Das Dashboard bietet interaktive Schaltflächen, Echtzeit-Updates und farbkodierte Indikatoren, die Händlern helfen, fundierte Entscheidungen zu treffen.

Die Lernrate ist eine Schrittgröße in Richtung eines Trainingsziels in den Trainingsprozessen vieler maschineller Lernalgorithmen. Wir untersuchen die Auswirkungen, die die vielen Zeitpläne und Formate auf die Leistung eines Generative Adversarial Network haben können, eine Art neuronales Netz, das wir in einem früheren Artikel untersucht haben.

Entfalten Sie Ihr Potenzial! Sie sind von Möglichkeiten umgeben. Entdecken Sie die 3 wichtigsten Geheimnisse, um Ihre MQL5-Reise in Gang zu bringen oder auf die nächste Stufe zu heben. Lassen Sie uns in die Diskussion über Tipps und Tricks für Anfänger und Profis gleichermaßen eintauchen.

Dieser Artikel untersucht eine Handelsstrategie, die die lineare Diskriminanzanalyse (LDA) mit Bollinger-Bändern integriert und kategorische Zonenvorhersagen für strategische Markteinstiegssignale nutzt.

Erfahren Sie, wie Sie EX5-Bibliotheken in Ihren MQL5-Code oder Ihre Projekte importieren und verwenden können. In diesem Fortsetzungsartikel werden wir die EX5-Bibliothek erweitern, indem wir weitere Positionsmanagement-Funktionen zur bestehenden Bibliothek hinzufügen und zwei Expert Advisors erstellen. Im ersten Beispiel wird der Variable Index Dynamic Average Technical Indicator verwendet, um einen Expert Advisor für eine Trailing-Stop-Handelsstrategie zu entwickeln, während im zweiten Beispiel ein Handelspanel zum Überwachen, Öffnen, Schließen und Ändern von Positionen verwendet wird. Diese beiden Beispiele zeigen, wie die erweiterte EX5-Positionsmanagement-Bibliothek verwendet und implementiert werden kann.

Faltende neuronale Netzwerke (Convolutional Neural Networks, CNN) sind für ihre Fähigkeiten bei der Erkennung von Mustern in Bildern und Videos bekannt und werden in den verschiedensten Bereichen eingesetzt. In diesem Artikel untersuchen wir das Potenzial von CNNs zur Erkennung wertvoller Muster auf den Finanzmärkten und zur Erzeugung effektiver Handelssignale für MetaTrader 5-Handelsroboter. Lassen Sie uns herausfinden, wie diese tiefgehende maschinelle Lerntechnik für intelligentere Handelsentscheidungen genutzt werden kann.

In diesem Artikel werden wir erörtern, wie wir Expert Advisors erstellen können, die in der Lage sind, Handelsstrategien auf der Grundlage der vorherrschenden Marktbedingungen eigenständig auszuwählen und zu ändern. Wir werden etwas über Markov-Ketten lernen und wie sie algorithmischen Händler helfen können.

Schauen wir uns die wichtigsten Phasen der EA-Entwicklung an. Eine der ersten Aufgaben besteht darin, eine einzelne Instanz der entwickelten Handelsstrategie zu optimieren. Versuchen wir, alle notwendigen Informationen über die Testergebnisse während der Optimierung an einem Ort zu sammeln.

Wir untersuchen weiterhin Algorithmen für die Zeitreihenprognose. In diesem Artikel werden wir eine andere Methode besprechen: den U-förmigen Transformator.

In diesem Artikel möchte ich Ihnen eine neue komplexe Methode zur Zeitreihenprognose vorstellen, die die Vorteile von linearen Modellen und Transformer harmonisch vereint.

Wir wissen bereits, dass die Vorverarbeitung der Eingabedaten eine wichtige Rolle für die Stabilität der Modellbildung spielt. Für die Online-Verarbeitung von „rohen“ Eingabedaten verwenden wir häufig eine Batch-Normalisierungsschicht. Aber manchmal brauchen wir ein umgekehrtes Verfahren. In diesem Artikel wird einer der möglichen Ansätze zur Lösung dieses Problems erörtert.

In diesem Artikel wird der Conformer-Algorithmus vorgestellt, der ursprünglich für die Wettervorhersage entwickelt wurde, die in Bezug auf Variabilität und Launenhaftigkeit mit den Finanzmärkten verglichen werden kann. Conformer ist eine komplexe Methode. Es kombiniert die Vorteile von Aufmerksamkeitsmodellen und gewöhnlichen Differentialgleichungen.

Dieser Artikel beschreibt die Schritte zur Erstellung eines Expert Advisors (EA), der Kursausbrüche nach Konsolidierungsphasen ausnutzt. Durch die Identifizierung von Konsolidierungsbereichen und die Festlegung von Ausbruchsniveaus können Händler ihre Handelsentscheidungen auf der Grundlage dieser Strategie automatisieren. Der Expert Advisor zielt darauf ab, klare Einstiegs- und Ausstiegspunkte zu bieten und gleichzeitig falsche Ausbrüche zu vermeiden.

Dieser Artikel behandelt häufige Anfängerfragen aus MQL5-Foren und zeigt praktische Lösungen auf. Lernen Sie, grundlegende Aufgaben wie Kaufen und Verkaufen, die Kursabfrage der Kerzen und die Verwaltung automatisierter Handelsaspekte wie Handelslimits, Handelszeiträume und Gewinn-/Verlustschwellen durchzuführen. Erhalten Sie eine schrittweise Anleitung, um Ihr Verständnis und Ihre Implementierung dieser Konzepte in MQL5 zu verbessern.

In diesem Artikel wird erörtert, wie sich Trendfolge- und Fundamentalprinzipien nahtlos in einen Expert Advisor integrieren lassen, um eine robustere Strategie zu entwickeln. In diesem Artikel wird gezeigt, wie einfach es für jedermann ist, mit MQL5 maßgeschneiderte Handelsalgorithmen zu erstellen und anzuwenden.

Die Erweiterung des MQL5-GUI-Panels um dynamische Funktionen kann die Handelserfahrung für die Nutzer erheblich verbessern. Durch die Einbindung interaktiver Elemente, Hover-Effekte und Datenaktualisierungen in Echtzeit wird das Panel zu einem leistungsstarken Werkzeug für moderne Händler.

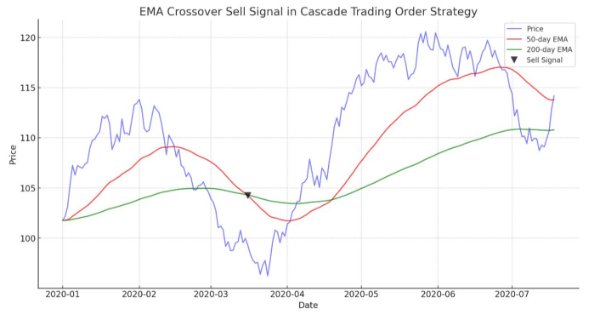

Der Artikel demonstriert einen automatisierten Algorithmus, der auf dem Kreuzen von EMAs für MetaTrader 5 basiert. Detaillierte Informationen zu allen Aspekten der Demonstration eines Expert Advisors in MQL5 und dem Testen in MetaTrader 5 - von der Analyse des Preisbereichsverhaltens bis zum Risikomanagement.

Im vorigen Artikel haben wir ein einfaches RNN besprochen, das trotz seiner Unfähigkeit, langfristige Abhängigkeiten in den Daten zu verstehen, in der Lage war, eine profitable Strategie zu entwickeln. In diesem Artikel werden sowohl das Long-Short Term Memory (LSTM) als auch die Gated Recurrent Unit (GRU) behandelt. Diese beiden wurden eingeführt, um die Unzulänglichkeiten eines einfachen RNN zu überwinden und es zu überlisten.

Smart Money Concept (Break Of Structure) in Verbindung mit dem RSI-Indikator, um fundierte automatisierte Handelsentscheidungen auf der Grundlage der Marktstruktur zu treffen.

Der Anstellwinkel oder engl. „Angle of Attack“ ist eine oft zitierte Kennzahl, deren Steilheit stark mit der Stärke eines vorherrschenden Trends korreliert. Wir sehen uns an, wie es allgemein verwendet und verstanden wird, und untersuchen, ob es Änderungen gibt, die in der Art und Weise, wie es gemessen wird, zum Nutzen eines Handelssystems, das es verwendet, eingeführt werden könnten.

Der Hurst-Exponent ist ein Maß dafür, wie stark eine Zeitreihe auf lange Sicht autokorreliert. Es wird davon ausgegangen, dass sie die langfristigen Eigenschaften einer Zeitreihe erfasst und daher in der Zeitreihenanalyse auch außerhalb von wirtschaftlichen/finanziellen Zeitreihen eine gewisse Bedeutung hat. Wir konzentrieren uns jedoch auf den potenziellen Nutzen für Händler, indem wir untersuchen, wie diese Metrik mit gleitenden Durchschnitten gepaart werden kann, um ein potenziell robustes Signal zu bilden.

Der Artikel beschreibt detailliert, wie die Erstellung eines Expert Advisors (EA) auf der Grundlage des Handelsalgorithmus umgesetzt werden kann. Dies hilft, das System im MQL5 zu automatisieren und die Kontrolle über den Daily Drawdown zu übernehmen.

Stellen Sie sich vor, dass Sie Daten verwenden können, die nicht im MetaTrader zu finden sind, sondern nur von Indikatoren der Preisanalyse und der technischen Analyse stammen. Stellen Sie sich nun vor, dass Sie auf Daten zugreifen können, die Ihre Handelskraft um ein Vielfaches erhöhen. Sie können die Leistung der MetaTrader-Software vervielfachen, wenn Sie den Output anderer Software, Makro-Analysemethoden und hochentwickelte Tools über die API-Daten. In diesem Artikel zeigen wir Ihnen, wie Sie APIs nutzen können und stellen Ihnen nützliche und wertvolle API-Datendienste vor.

Strategien, die auf mehreren Zeitrahmen (Multi-Timeframe) basieren, können aufgrund der in den Assembly-Klassen verwendeten MQL5-Code-Architektur standardmäßig nicht in den vom Assistenten zusammengestellten Expert Advisors getestet werden. In einer Fallstudie mit dem quadratischen gleitenden Durchschnitt untersuchen wir, wie sich diese Einschränkung bei Strategien, die mehrere Zeitrahmen nutzen wollen, umgehen lässt.

Rekurrente neuronale Netze (RNNs) zeichnen sich dadurch aus, dass sie Informationen aus der Vergangenheit nutzen, um zukünftige Ereignisse vorherzusagen. Ihre bemerkenswerten Vorhersagefähigkeiten wurden in verschiedenen Bereichen mit großem Erfolg eingesetzt. In diesem Artikel werden wir RNN-Modelle zur Vorhersage von Trends auf dem Devisenmarkt einsetzen und ihr Potenzial zur Verbesserung der Vorhersagegenauigkeit beim Devisenhandel aufzeigen.

Dieser Teil der Artikelserie ist der Integration von WhatsApp mit MetaTrader 5 für Benachrichtigungen gewidmet. Zum besseren Verständnis haben wir ein Flussdiagramm beigefügt und werden die Bedeutung von Sicherheitsmaßnahmen bei der Integration erörtern. Der Hauptzweck von Indikatoren besteht darin, die Analyse durch Automatisierung zu vereinfachen, und sie sollten Benachrichtigungsmethoden enthalten, um Nutzer zu alarmieren, wenn bestimmte Bedingungen erfüllt sind. Erfahren Sie mehr in diesem Artikel.

Nach der Optimierung der Handelsstrategie erhalten wir eine Reihe von Parametern. Wir können sie verwenden, um mehrere Instanzen von Handelsstrategien zu erstellen, die in einem EA kombiniert werden. Früher haben wir das manuell gemacht. Hier werden wir versuchen, diesen Prozess zu automatisieren.

In früheren Arbeiten haben wir immer den aktuellen Zustand der Umwelt bewertet. Gleichzeitig blieb die Dynamik der Veränderungen bei den Indikatoren immer „hinter den Kulissen“. In diesem Artikel möchte ich Ihnen einen Algorithmus vorstellen, mit dem Sie die direkte Veränderung der Daten zwischen 2 aufeinanderfolgenden Umweltzuständen bewerten können.