Der parabolische Stop-and-Reversal (SAR) ist ein Indikator für Trendbestätigungs- und Trendbeendigungspunkte. Da er bei der Erkennung von Trends hinterherhinkt, bestand sein Hauptzweck in der Positionierung von nachlaufenden Stop-Losses für offene Positionen. Wir untersuchen jedoch, ob es tatsächlich als Expert Advisor-Signal verwendet werden kann, dank der nutzerdefinierten Signalklassen der vom Assistenten zusammengestellten Expert Advisors.

Der RSI ist ein beliebter Momentum-Oszillator, der das Tempo und den Umfang der jüngsten Kursveränderungen eines Wertpapiers misst, um über- und unterbewertete Situationen im Kurs des Wertpapiers zu bewerten. Diese Erkenntnisse in Bezug auf Geschwindigkeit und Ausmaß sind der Schlüssel zur Festlegung von Umkehrpunkten. Wir setzen diesen Oszillator in einer anderen nutzerdefinierten Signalklasse ein und untersuchen die Eigenschaften einiger seiner Signale. Wir beginnen jedoch mit dem Abschluss dessen, was wir zuvor über Bollinger-Bänder begonnen haben.

Dieser MetaTrader 5 Expert Advisor implementiert die Strategie für ein Scalping-OrderFlow mit fortschrittlichem Risikomanagement. Es verwendet mehrere technische Indikatoren, um Handelsmöglichkeiten auf der Grundlage von Ungleichgewichten im Auftragsfluss zu identifizieren. Das Backtesting zeigt die potenzielle Rentabilität, macht aber auch deutlich, dass weitere Optimierungen erforderlich sind, insbesondere beim Risikomanagement und beim Verhältnis der Handelsergebnisse. Es ist für erfahrene Händler geeignet und muss vor dem Live-Einsatz gründlich getestet und verstanden werden.

Die erste Stufe der automatischen Optimierung haben wir bereits umgesetzt. Wir führen die Optimierung für verschiedene Symbole und Zeiträume nach mehreren Kriterien durch und speichern Informationen über die Ergebnisse jedes Durchgangs in der Datenbank. Nun werden wir die besten Gruppen von Parametersätzen aus den in der ersten Stufe gefundenen auswählen.

Die Autoren der FreDF-Methode haben den Vorteil der kombinierten Vorhersage im Frequenz- und Zeitbereich experimentell bestätigt. Die Verwendung von gewichteten Hyperparameter ist jedoch für nicht-stationäre Zeitreihen nicht optimal. In diesem Artikel werden wir uns mit der Methode der adaptiven Kombination von Vorhersagen im Frequenz- und Zeitbereich vertraut machen.

Wir fahren fort mit der Analyse und Vorhersage von Zeitreihen im Frequenzbereich. In diesem Artikel machen wir uns mit einer neuen Methode zur Vorhersage von Daten im Frequenzbereich vertraut, die zu vielen der bisher untersuchten Algorithmen hinzugefügt werden kann.

Bollinger Bänder sind ein sehr gebräuchlicher Hüllkurven-Indikator, der von vielen Händlern verwendet wird, um Trades manuell zu platzieren und zu schließen. Wir untersuchen diesen Indikator, indem wir möglichst viele der verschiedenen möglichen Signale betrachten, die er erzeugt, und sehen, wie sie in einem von einem Assistenten zusammengestellten Expert Advisor verwendet werden können.

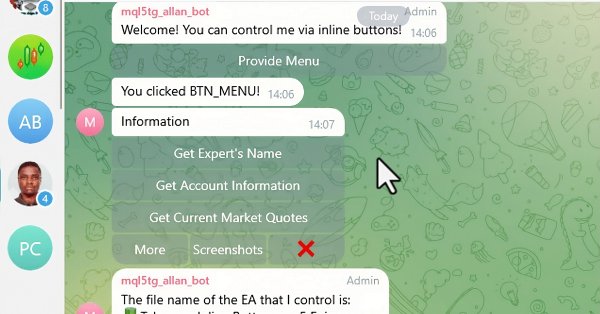

In diesem Artikel integrieren wir interaktive Inline-Buttons in einen MQL5 Expert Advisor, die eine Echtzeitsteuerung über Telegram ermöglichen. Jeder Tastendruck löst bestimmte Aktionen aus und sendet Antworten an den Nutzer zurück. Außerdem modularisieren wir Funktionen zur effizienten Handhabung von Telegram-Nachrichten und Callback-Abfragen.

Dieser Artikel ist der Beginn einer Reihe von Entwicklungen für eine Bibliothek namens „Connexus“, die HTTP-Anfragen mit MQL5 erleichtern soll. Das Ziel dieses Projekts ist es, dem Endnutzer diese Möglichkeit zu bieten und zu zeigen, wie man diese Hilfsbibliothek verwendet. Ich wollte sie so einfach wie möglich gestalten, um das Studium zu erleichtern und die Möglichkeit für künftige Entwicklungen zu schaffen.

In diesem Artikel erstellen wir mehrere Klassen, um die Echtzeitkommunikation zwischen MQL5 und Telegram zu erleichtern. Wir konzentrieren uns darauf, Befehle von Telegram abzurufen, sie zu entschlüsseln und zu interpretieren und entsprechende Antworten zurückzusenden. Am Ende stellen wir sicher, dass diese Interaktionen effektiv getestet werden und in der Handelsumgebung funktionieren.

Lineare Kernel sind die einfachste Matrix ihrer Art, die beim maschinellen Lernen für lineare Regression und Support Vector Machines verwendet wird. Der Matérn-Kernel hingegen ist eine vielseitigere Version der Radialbasisfunktion, die wir in einem früheren Artikel besprochen haben, und er eignet sich für die Abbildung von Funktionen, die nicht so glatt sind, wie es die RBF annehmen würde. Wir erstellen eine nutzerdefinierte Signalklasse, die beide Kernel für die Vorhersage von Long- und Short-Bedingungen verwendet.

Lernen Sie, wie Sie Chart-Objekte in MQL5 mit aktuellen und historischen Daten erstellen und anpassen. Dieser projektbasierte Leitfaden hilft Ihnen bei der Visualisierung von Handelsgeschäften und der praktischen Anwendung von MQL5-Konzepten, was die Erstellung von Tools, die auf Ihre Handelsanforderungen zugeschnitten sind, erleichtert.

In diesem Artikel werden wir die Reaktionsfähigkeit des Admin Panels verbessern, das wir zuvor erstellt haben. Darüber hinaus werden wir die Bedeutung der schnellen Nachrichtenübermittlung im Zusammenhang mit Handelssignalen untersuchen.

Dieser Expert Advisor mit dem Namen SMOC (steht für Stochastic Model Optimal Control) ist ein einfaches Beispiel für ein fortschrittliches algorithmisches Handelssystem für MetaTrader 5. Es verwendet eine Kombination aus technischen Indikatoren, modellprädiktiver Steuerung und dynamischem Risikomanagement, um Handelsentscheidungen zu treffen. Der EA verfügt über adaptive Parameter, volatilitätsbasierte Positionsgrößen und Trendanalysen, um seine Leistung unter verschiedenen Marktbedingungen zu optimieren.

Durch die Untersuchung der FEDformer-Methode haben wir die Tür zum Frequenzbereich der Zeitreihendarstellung geöffnet. In diesem neuen Artikel werden wir das begonnene Thema fortsetzen. Wir werden uns mit einer Methode befassen, mit der wir nicht nur eine Analyse durchführen, sondern auch spätere Zustände in einem bestimmten Bereich vorhersagen können.

In dem EA, der hier entwickelt wird, haben wir bereits einen bestimmten Mechanismus zur Kontrolle des Drawdowns. Sie ist jedoch probabilistischer Natur, da sie auf den Ergebnissen von Tests mit historischen Preisdaten beruht. Daher kann der Drawdown manchmal die maximal erwarteten Werte übersteigen (wenn auch mit einer geringen Wahrscheinlichkeit). Versuchen wir, einen Mechanismus hinzuzufügen, der die garantierte Einhaltung der festgelegten Drawdown-Höhe gewährleistet.

Alle Modelle, die wir bisher betrachtet haben, analysieren den Zustand der Umwelt als Zeitfolge. Die Zeitreihen können aber auch in Form von Häufigkeitsmerkmalen dargestellt werden. In diesem Artikel stelle ich Ihnen einen Algorithmus vor, der Frequenzkomponenten einer Zeitsequenz zur Vorhersage zukünftiger Zustände verwendet.

Reinforcement Learning ist neben dem überwachten und dem unüberwachten Lernen eine der drei Hauptrichtungen des maschinellen Lernens. Es geht also um die optimale Steuerung oder das Erlernen der besten langfristigen Strategie, die der Zielfunktion am besten entspricht. Vor diesem Hintergrund untersuchen wir die mögliche Rolle, die ein MLP für den Lernprozess eines von einem Assistenten zusammengestellten Expertenberaters spielt.

In diesem Artikel wird der bestehende Code für das Senden von Nachrichten und Screenshots (screenshot des Terminals) von MQL5 zu Telegram refaktorisiert, indem er in wiederverwendbare, modulare Funktionen aufgeteilt wird. Dadurch wird der Prozess rationalisiert, was eine effizientere Ausführung und eine einfachere Codeverwaltung über mehrere Instanzen hinweg ermöglicht.

Die Support-Vektor-Regression ist eine idealistische Methode, um eine Funktion oder „Hyperebene“ zu finden, die die Beziehung zwischen zwei Datensätzen am besten beschreibt. Wir versuchen, dies bei der Zeitreihenprognose innerhalb der nutzerdefinierten Klassen des MQL5-Assistenten auszunutzen.

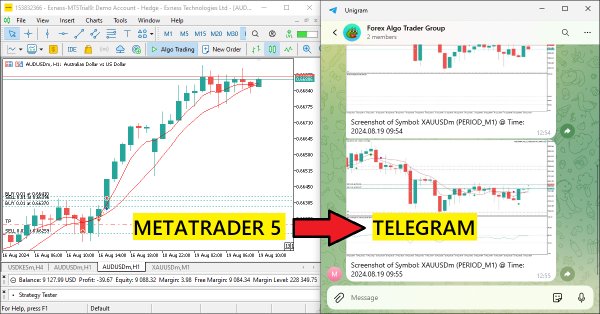

In diesem Artikel erstellen wir einen MQL5 Expert Advisor, der Chart-Screenshots als Bilddaten kodiert und sie über HTTP-Anfragen an einen Telegram-Chat sendet. Durch die Integration von Fotocodierung und -übertragung erweitern wir das bestehende MQL5-Telegram-System um visuelle Handelseinblicke direkt in Telegram.

Restricted Boltzmann Machines sind eine Form von neuronalen Netzen, die Mitte der 1980er Jahre entwickelt wurde, als Rechenressourcen noch unerschwinglich waren. Zu Beginn stützte es sich auf Gibbs Sampling und kontrastive Divergenz, um die Dimensionalität zu reduzieren oder die verborgenen Wahrscheinlichkeiten/Eigenschaften über die eingegebenen Trainingsdatensätze zu erfassen. Wir untersuchen, wie Backpropagation eine ähnliche Leistung erbringen kann, wenn das RBM Preise für ein prognostizierendes Multi-Layer-Perceptron „embeds“ (einbettet).

In diesem Artikel werden wir die Handelsstrategien mit der Parabolic SAR Strategie in MQL5 automatisieren: Erstellung eines effektiven Expertenberaters. Der EA wird auf der Grundlage der vom Parabolic SAR-Indikator identifizierten Trends Trades durchführen.

Der dynamische Multi-Pair Expert Advisor nutzt sowohl Korrelations- als auch inverse Korrelationsstrategien zur Optimierung der Handelsperformance. Durch die Analyse von Echtzeit-Marktdaten werden die Beziehungen zwischen Währungspaaren identifiziert und genutzt.

Denken wir über einen unabhängigen Expert Advisor nach. Zuvor haben wir einen indikatorbasierten Expert Advisor besprochen, der auch mit einem unabhängigen Skript zum Zeichnen der Risiko- und Ertragsgeometrie zusammenarbeitet. Heute werden wir die Architektur eines MQL5 Expert Advisors besprechen, der alle Funktionen in einem Programm integriert.

Gaußsche Prozesskerne sind die Kovarianzfunktion der Normalverteilung, die bei der Vorhersage eine Rolle spielen können. Wir untersuchen diesen einzigartigen Algorithmus in einer nutzerdefinierten Signalklasse von MQL5, um zu sehen, ob er als erstklassiges Einstiegs- und Ausstiegssignal verwendet werden kann.

In dieser Artikelserie nehmen wir klassische Strategien unter die Lupe, um zu sehen, ob wir sie mithilfe von KI verbessern können. Im heutigen Artikel werden wir die beliebte Strategie der Analyse mehrerer Zeitrahmen untersuchen, um zu beurteilen, ob die Strategie durch KI verbessert werden kann.

Die Regularisierung ist eine Form der Bestrafung der Verlustfunktion im Verhältnis zur diskreten Gewichtung, die in den verschiedenen Schichten eines neuronalen Netzes angewendet wird. Wir sehen uns an, welche Bedeutung dies für einige der verschiedenen Regularisierungsformen in Testläufen mit einem vom Assistenten zusammengestellten Expert Advisor haben kann.

In der Welt der Big Data gibt es Millionen von alternativen Datensätzen, die das Potenzial haben, unsere Handelsstrategien zu verbessern. In dieser Artikelserie werden wir Ihnen helfen, die informativsten öffentlichen Datensätze zu finden.

In dieser Artikelserie überprüfen wir klassische Strategien, um herauszufinden, ob wir die Strategie mithilfe von KI verbessern können. Im heutigen Artikel werden wir eine beliebte Strategie der Mehrfachsymbolanalyse anhand eines Korbs korrelierter Wertpapiere untersuchen, wobei wir uns auf das exotische Währungspaar USDZAR konzentrieren werden.

Python ist eine bekannte und beliebte Programmiersprache mit vielen Funktionen, insbesondere in den Bereichen Finanzen, Datenwissenschaft, künstliche Intelligenz und maschinelles Lernen. Python ist ein leistungsfähiges Werkzeug, das auch beim Handel nützlich sein kann. MQL5 ermöglicht es uns, diese leistungsstarke Sprache als Integration zu nutzen, um unsere Ziele effektiv zu erreichen. In diesem Artikel erfahren Sie, wie Sie Python in MQL5 integrieren und verwenden können, nachdem Sie einige grundlegende Informationen über Python gelernt haben.

In dieser Diskussion werden wir unseren ersten Expert Advisor in MQL5 erstellen, der auf dem Indikator basiert, den wir im vorherigen Artikel erstellt haben. Wir werden alle Funktionen abdecken, die erforderlich sind, um den Prozess zu automatisieren, einschließlich des Risikomanagements. Dies wird den Nutzern in hohem Maße zugute kommen, wenn sie von der manuellen Ausführung von Geschäften zu automatisierten Systemen übergehen.

Um einen guten EA zu erhalten, müssen wir mehrere gute Parametersätze von Handelsstrategie-Instanzen für ihn auswählen. Dies kann manuell erfolgen, indem die Optimierung für verschiedene Symbole durchgeführt und dann die besten Ergebnisse ausgewählt werden. Aber es ist besser, diese Arbeit an das Programm zu delegieren und sich produktiveren Tätigkeiten zu widmen.

In dem Bestreben, möglichst genaue Prognosen zu erhalten, verkomplizieren die Forscher häufig die Prognosemodelle. Dies wiederum führt zu höheren Kosten für Training und Wartung der Modelle. Ist eine solche Erhöhung immer gerechtfertigt? In diesem Artikel wird ein Algorithmus vorgestellt, der die Einfachheit und Schnelligkeit linearer Modelle nutzt und Ergebnisse liefert, die mit den besten Modellen mit einer komplexeren Architektur vergleichbar sind.

Der EA-Entwicklungsplan umfasst mehrere Stufen, wobei die Zwischenergebnisse in der Datenbank gespeichert werden. Sie können von dort nur als Zeichenketten oder Zahlen wieder abgerufen werden, nicht als Objekte. Wir brauchen also eine Möglichkeit, die gewünschten Objekte im EA anhand der aus der Datenbank gelesenen Strings neu zu erstellen.

Ziel dieses Artikels ist es, die Notwendigkeit des Einsatzes eines Risikomanagers zu beweisen und die Prinzipien der Risikokontrolle im algorithmischen Handel in einer eigenen Klasse zu implementieren, damit jeder die Wirksamkeit des Ansatzes der Risikostandardisierung im Intraday-Handel und bei Investitionen auf den Finanzmärkten überprüfen kann. In diesem Artikel werden wir eine Risikomanager-Klasse für den algorithmischen Handel erstellen. Dies ist eine logische Fortsetzung des vorangegangenen Artikels, in dem wir die Erstellung eines Risikomanagers für den manuellen Handel besprochen haben.

Die Verlustfunktion ist die wichtigste Kennzahl für Algorithmen des maschinellen Lernens, die eine Rückmeldung für den Trainingsprozess liefert, indem sie angibt, wie gut ein bestimmter Satz von Parametern im Vergleich zum beabsichtigten Ziel funktioniert. Wir untersuchen die verschiedenen Formate dieser Funktion in einer nutzerdefinierten MQL5-Assistenten-Klasse.

In diesem Artikel erstellen wir einen in MQL5-Telegram integrierten Expert Advisor, der Moving Average Crossover Signale an Telegram sendet. Wir erläutern den Prozess der Erzeugung von Handelssignalen aus gleitenden Durchschnittsübergängen, die Implementierung des erforderlichen Codes in MQL5 und die Sicherstellung der nahtlosen Integration. Das Ergebnis ist ein System, das Handelswarnungen in Echtzeit direkt an Ihren Telegram-Gruppenchat sendet.

Die Batch-Normalisierung ist die Vorverarbeitung von Daten, bevor sie in einen Algorithmus für maschinelles Lernen, z. B. ein neuronales Netz, eingespeist werden. Dies geschieht immer unter Berücksichtigung der Art der Aktivierung, die der Algorithmus verwenden soll. Wir untersuchen daher die verschiedenen Ansätze, die man mit Hilfe eines von einem Assistenten zusammengestellten Expert Advisors verfolgen kann, um die Vorteile dieses Ansatzes zu nutzen.

In diesem Artikel erstellen wir einen Expert Advisor (EA) in MQL5, um mit einem Bot Nachrichten an Telegram zu senden. Wir richten die erforderlichen Parameter ein, einschließlich des API-Tokens und der Chat-ID des Bots, und führen dann eine HTTP-POST-Anforderung aus, um die Nachrichten zu übermitteln. Später kümmern wir uns um die Beantwortung der Fragen, um eine erfolgreiche Zustellung zu gewährleisten, und beheben alle Probleme, die im Falle eines Fehlers auftreten. Dies stellt sicher, dass wir Nachrichten von MQL5 an Telegram über den erstellten Bot senden.