人工部族アルゴリズム(ATA)

高度なICT取引システムの開発:オーダーブロックインジケーターでのシグナルの実装

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VI) - ニュース取引のための指値注文戦略

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

MQL5で自己最適化エキスパートアドバイザーを構築する(第9回):二重移動平均クロスオーバー

MQL5取引ツール(第4回):動的配置とトグル機能による多時間軸スキャナダッシュボードの改善

MQL5で自己最適化エキスパートアドバイザーを構築する(第8回):複数戦略分析(2) - 加重投票方策

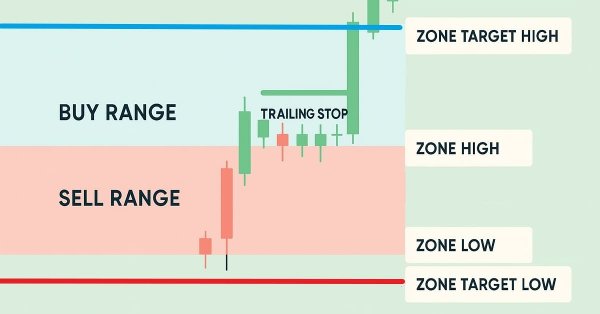

MQL5での取引戦略の自動化(第23回):トレーリングとバスケットロジックによるゾーンリカバリ

知っておくべきMQL5ウィザードのテクニック(第74回): 教師あり学習で一目均衡表とADX Wilderのパターンを利用する

ダイナミックマルチペアEAの形成(第3回):平均回帰とモメンタム戦略

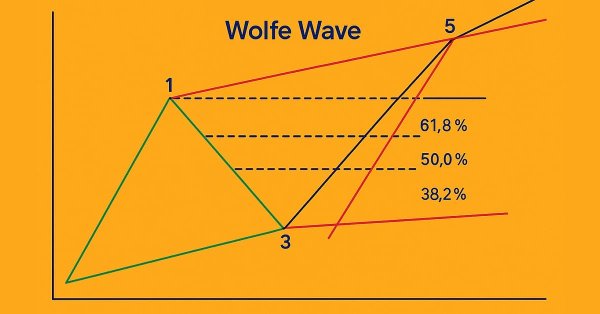

MQL5入門(第18回):ウォルフ波動パターンの基本

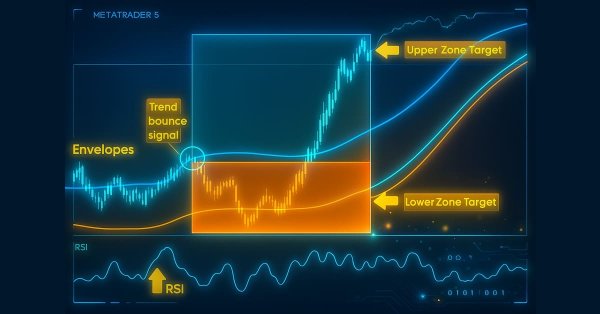

MQL5での取引戦略の自動化(第22回):Envelopes Trend取引のためのZone Recoveryシステムの作成

MQL5での取引戦略の自動化(第21回):適応学習率によるニューラルネットワーク取引の強化

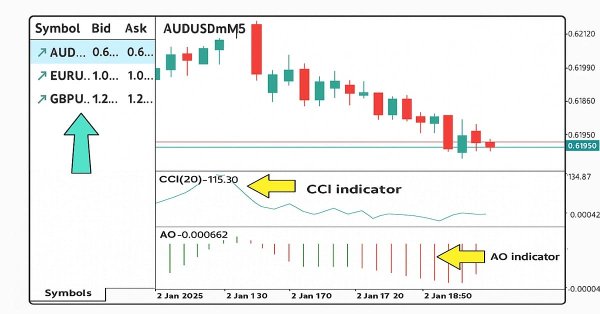

MQL5での取引戦略の自動化(第20回):CCIとAOを使用した多銘柄戦略

初心者からエキスパートへ:MQL5を使ったアニメーションニュース見出し(II)

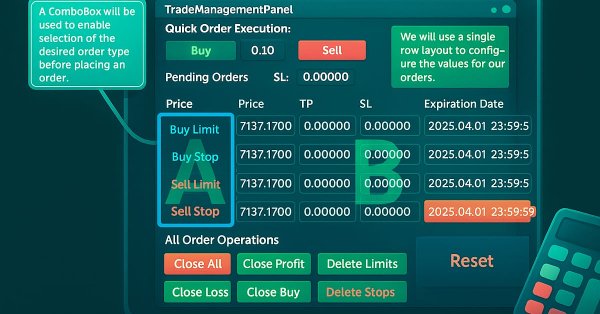

MQL5で取引管理者パネルを作成する(第12回):FX取引計算ツールの統合

知っておくべきMQL5ウィザードのテクニック(第69回):SARとRVIのパターンの使用

MQL5での取引戦略の自動化(第19回):Envelopes Trend Bounce Scalping - 取引執行とリスク管理(その2)

MQL5入門(第17回):トレンド反転のためのエキスパートアドバイザーの構築

MQL5取引ツール(第3回):戦略的取引のための多時間軸スキャナーダッシュボードの構築

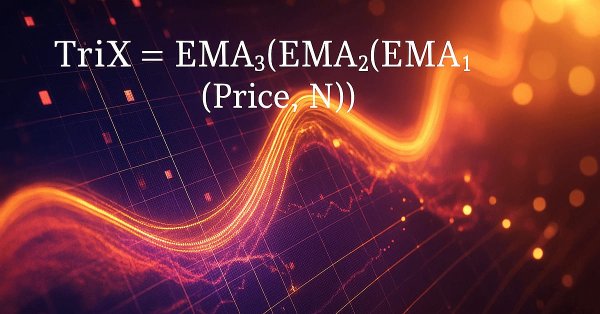

知っておくべきMQL5ウィザードのテクニック(第67回):TRIXパターンとWilliams Percent Rangeの使用

MQL5での取引戦略の自動化(第18回):Envelopes Trend Bounce Scalping - コア基盤とシグナル生成(その1)

MQL5経済指標カレンダーを使った取引(第10回):シームレスなニュースナビゲーションのためのドラッグ可能ダッシュボードとインタラクティブホバー効果

MQL5入門(第16回):テクニカルチャートパターンを使用したエキスパートアドバイザーの構築

MQL5経済指標カレンダーを使った取引(第9回):動的スクロールバーと洗練表示によるニュースインタラクション強化

MQL5経済指標カレンダーを使った取引(第8回):ニュース駆動型バックテストの最適化 - スマートなイベントフィルタリングと選択的ログ

MQL5での取引戦略の自動化(第17回):ダイナミックダッシュボードで実践するグリッドマーチンゲールスキャルピング戦略

MQL5取引ツール(第2回):インタラクティブな取引アシスタントの強化:動的視覚フィードバックの導入

MQL5取引ツール(第1回):インタラクティブで視覚的なペンディングオーダー取引アシスタントツールの構築

周期と取引

初心者からプロまでMQL5をマスターする(第6回):エキスパートアドバイザー開発の基礎

未来のトレンドを見通す鍵としての取引量ニューラルネットワーク分析

Numbaを使用したPythonの高速取引ストラテジーテスター

レーベンバーグ・マルカートアルゴリズムを用いた多層パーセプトロンのトレーニング

高度なICT取引システムの開発:インジケーターへのオーダーブロックの実装

ALGLIBライブラリの最適化手法(第1回):

取引チャート上で双三次補間を用いたリソース駆動型画像スケーリングによる動的MQL5グラフィカルインターフェイスの作成

MQL5での取引戦略の自動化(第16回):ミッドナイトレンジブレイクアウト+Break of Structure (BoS)のプライスアクション