A maioria dos métodos modernos de previsão de séries temporais multimodais utiliza a abordagem de canais independentes, ignorando a dependência natural entre os diferentes canais de uma série temporal. Para melhorar a eficiência dos modelos, é fundamental utilizar equilibradamente duas abordagens: canais independentes e mistos.

Neste artigo, continuaremos o estudo do algoritmo de colmeia de abelhas ABHA, aprofundando-nos na escrita de código e analisando os métodos restantes. Lembremos que cada abelha no modelo é apresentada como um agente individual, cujo comportamento depende de informações internas e externas, bem como de seu estado motivacional. Realizaremos testes do algoritmo em diferentes funções e apresentaremos os resultados em uma tabela de classificação.

Aqui neste artigo, iremos ver de forma bem didática, como resolver um problema que foi demonstrado no final do artigo anterior. Onde estaríamos tentando fazer com que um template de tipo fosse criado, a fim de que fosse possível criar um template de uma união de dados.

Neste artigo, explicarei como o Chart Trade conseguirá lidar, junto com o Expert Advisor, a um pedido do usuário para encerrar todas as posições que se encontram em aberto. Parece ser algo simples. Porém existem alguns agravantes que você precisa saber como lidar com eles.

Neste artigo, exploramos o algoritmo Artificial Bee Hive Algorithm (ABHA), desenvolvido em 2009. Voltado para a solução de problemas de otimização contínua, o algoritmo é utilizado para encontrar o melhor caminho entre dois pontos. Analisaremos como o ABHA se inspira no comportamento das colônias de abelhas, no qual cada abelha desempenha um papel único que contribui para uma busca mais eficiente por recursos.

Damos continuidade à exploração do método TEMPO. Neste artigo, avaliaremos a eficácia prática das abordagens propostas com base em dados históricos reais.

Neste artigo vamos começar a montar a classe C_Orders, para poder enviar pedidos ao servidor de negociação. Vamos fazer isto aos pouco. Já que o intuito será explicar o mais detalhadamente possível como isto será feito, via sistema de mensagens.

Neste artigo iremos ver a primeira parte de algo que para iniciantes é muito confuso de entender. Mas para que fique devidamente explicado e assim o tema não se torne confuso, além do necessário. Irei dividir a coisa em etapas. A primeira etapa é a que estará sendo mostrada neste artigo. No entanto, apesar de no final parecer que ficamos em um beco sem saída. Não será bem isto que estará ocorrendo. Já que o próximo passo nos levará a uma outra situação em que será melhor entendida no próximo artigo.

Este artigo é uma continuação do ciclo para iniciantes. Ele descreve em detalhes arrays de dados, a interação entre dados e funções, bem como variáveis globais do terminal que permitem a troca de dados entre diferentes programas MQL5.

Continuamos a analisar modelos de previsão de séries temporais. Neste artigo, proponho a apresentação de um algoritmo complexo baseado no uso de um modelo de linguagem previamente treinado.

Os modelos leves para previsão de séries temporais oferecem alto desempenho utilizando uma quantidade mínima de parâmetros. Isso reduz o consumo de recursos computacionais e acelera a tomada de decisões. Ao mesmo tempo, eles alcançam qualidade de previsão comparável à de modelos mais complexos.

Este artigo dá continuidade ao tema do comportamento social dos organismos vivos e ao seu impacto no desenvolvimento de um novo modelo matemático, o ASBO (Adaptive Social Behavior Optimization). Exploraremos a evolução em duas fases, realizaremos testes no algoritmo e apresentaremos as conclusões. Assim como na natureza, onde grupos de organismos vivos se unem para sobreviver, o ASBO utiliza princípios de comportamento coletivo para resolver problemas complexos de otimização.

Uma das abordagens para aumentar a eficiência no treinamento e na convergência de modelos é aprimorar os métodos de otimização. O Adam-mini é um método adaptativo projetado para aprimorar o algoritmo base Adam.

Este artigo apresenta uma imersão fascinante no mundo do comportamento social de organismos vivos e sua influência na criação de um novo modelo matemático — ASBO (Adaptive Social Behavior Optimization). Exploramos como os princípios de liderança, vizinhança e cooperação, observados em sociedades de seres vivos, inspiram o desenvolvimento de algoritmos de otimização inovadores.

O artigo descreve os passos para criar um EA (Expert Advisor) que aproveita os rompimentos de preços após períodos de consolidação. Ao identificar esses intervalos e estabelecer os níveis de rompimento, os traders podem automatizar suas decisões de negociação com base nessa estratégia. O EA foi projetado para fornecer pontos claros de entrada e saída, evitando rompimentos falsos.

Neste artigo será mostrado como lidar com uma das situações mais chatas e complicadas em termos de programação, que você poderá vir a enfrentar. O uso de tipos diferentes em um mesmo template de função ou procedimento. Apesar de aqui termos focado quase o tempo todo apenas em funções. Tudo que foi visto aqui, serve e pode ser aplicado a procedimentos.

Neste artigo, discutiremos o uso de transformações espaço-temporais para prever com eficácia o movimento futuro dos preços. Para melhorar a precisão das previsões numéricas na STNN, foi proposto um mecanismo de atenção contínua que permite ao modelo considerar melhor os aspectos relevantes dos dados.

Muitas vezes somos obrigados a dar um passo para trás para logo depois dar alguns passos a frente. Neste artigo irei mostrar todas as mudanças que foram necessárias serem feitas para que os indicadores de Mouse e Chart Trade não viessem a ter a sua performance comprometidas. Como bônus irei já apresentar outras mudanças que ocorreram em outros arquivos de cabeçalho, que serão muito usados no futuro.

Preparamos um instalador especial para a plataforma de negociação MetaTrader 5 no macOS. Trata-se de um assistente completo que permite instalar o aplicativo como um software nativo. Ele realiza todas as ações necessárias: identifica o sistema, baixa e instala a versão mais recente do Wine, configura-o e, por fim, instala o MetaTrader dentro dele. Todo o processo ocorre de forma automática, e tudo o que você precisa fazer é aguardar a conclusão da instalação. Assim que terminar, você poderá começar a trabalhar com a plataforma imediatamente.

Aqui neste artigo, começaremos a lidar com um dos conceitos, que muitos iniciantes evitam. Isto por conta de que, templates, não é um assunto que podemos dizer, ser simples de entender e utilizar. Já que muitos não compreendem o princípio básico que se encontra por baixo do que seria um template. Que é justamente a sobrecarga de funções e procedimentos.

Diferente do que foi visto no artigo anterior, aqui vamos fazer o controle de seleção no Expert Advisor. Porém, esta não é uma solução ainda definitiva. Mas irá nos atender por hora. Então acompanhe o artigo para entender como implementar uma das soluções possíveis.

Deste artigo em diante iniciaremos a fase dois, na questão sobre replay / simulação de mercado. Então aqui vamos começar mostrando uma possível solução para fazer cruzamento de ordens. Esta solução que mostrarei, não é uma solução definitiva. Ela é apenas uma proposta de solução para o problema que ainda será preciso abordar em breve.

Este talvez será o artigo mais confuso para você iniciante. Já que aqui mostrarei que nem sempre, teremos em um mesmo código, todas funções e procedimentos com nomes exclusivos. Podemos sim ter funções e procedimentos com um mesmo nome e isto é conhecido como sobrecarga. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Este artigo é uma breve introdução ao que seria o ponto flutuante. Como este conteúdo é muito complicado, aconselho você o ler com calma e atenção. Não espere dominar o sistema de ponto flutuante de maneira rápida. O mesmo somente é dominado com o tempo e experiência de uso. Mas este artigo irá lhe ajudar a entender, por que as vezes sua aplicação, reporta um resultado diferente daquele esperado originalmente. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Neste artigo, veremos como deveremos implementar a parte do receptor. Ou seja, aqui implementaremos uma versão do Expert Advisor, apenas para testar e aprender como a comunicação via protocolo funciona. O conteúdo exposto aqui, visa e tem como objetivo, pura e simplesmente a didática. De modo algum deve ser encarado como sendo, uma aplicação cuja finalidade não venha a ser o aprendizado e estudo dos conceitos mostrados.

Com o rápido desenvolvimento da inteligência artificial hoje em dia, os modelos de linguagem (LLMs) são uma parte importante da IA, então devemos pensar em como integrar LLMs poderosos ao nosso trading algorítmico. Para a maioria das pessoas, é difícil ajustar esses modelos poderosos de acordo com suas necessidades, implantá-los localmente e depois aplicá-los ao trading algorítmico. Esta série de artigos adotará uma abordagem passo a passo para alcançar esse objetivo.

Descubra como aproveitar o MQL5 para prever o S&P 500 com precisão, misturando a análise técnica clássica para maior estabilidade e combinando algoritmos com princípios testados pelo tempo para obter insights robustos do mercado.

Este artigo explora técnicas avançadas de otimização de portfólio usando Python e MQL5 com o MetaTrader 5. Ele demonstra como desenvolver algoritmos para análise de dados, alocação de ativos e geração de sinais de negociação, enfatizando a importância da tomada de decisões orientada por dados na gestão financeira moderna e na mitigação de riscos.

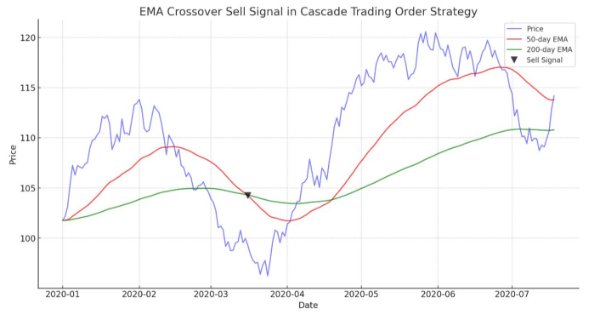

Este artigo orienta sobre como demonstrar um algoritmo automatizado baseado em cruzamentos de EMA para MetaTrader 5. Informações detalhadas sobre todos os aspectos de demonstrar um Expert Advisor em MQL5 e testá-lo no MetaTrader 5 – desde a análise de comportamentos de faixa de preços até o gerenciamento de risco.

Melhorar o painel GUI do MQL5 com recursos dinâmicos pode melhorar significativamente a experiência de negociação para os usuários. Ao incorporar elementos interativos, efeitos de hover e atualizações de dados em tempo real, o painel se torna uma ferramenta poderosa para os traders modernos.

Conceito de Smart Money (Break Of Structure) acoplado com o Indicador RSI para tomar decisões informadas de negociação automatizada com base na estrutura do mercado.

Neste artigo, exploramos diferentes maneiras pelas quais os eigenvetores e os autovalores podem ser aplicados na análise exploratória de dados para revelar relacionamentos únicos nos dados.

O artigo discute, de forma detalhada, como implementar a criação de um Expert Advisor (EA) baseado no algoritmo de negociação. Isso ajuda a automatizar o sistema em MQL5 e a controlar o Drawdown Diário.

Neste artigo iremos ver e explorar um pouco mais sobre a diretiva #define. Só que agora com o foco voltado para a segunda forma de utilização desta diretiva. Ou seja, a criação de macros. Como sei que este material pode vir a ser um pouco complicado no começo. Procurei utilizar uma aplicação que já vem sendo explorada a algum tempo. Então espero que se divirtam com o conteúdo deste artigo.

Neste artigo, explicarei alguns detalhes e cuidados que você teve tomar quando for criar um protocolo de comunicação. São coisas bem básicas e simples. Não irei de fato pegar pesado neste artigo. Mas é preciso que você entenda o conteúdo deste artigo para entender o que acontecerá no receptor.

O Ângulo de Ataque é uma métrica frequentemente citada, cuja inclinação é entendida como tendo uma forte correlação com a força de uma tendência predominante. Vamos analisar como ele é comumente usado e compreendido e examinar se há mudanças que poderiam ser introduzidas na forma como é medido, para benefício de um sistema de negociação que o utilize.

Continuaremos automatizando etapas que anteriormente realizávamos manualmente. Desta vez, voltaremos à automação da segunda etapa, ou seja, a escolha do grupo ideal de instâncias individuais de estratégias de negociação, complementada pela capacidade de considerar os resultados dessas instâncias no período forward.

Imagine que você pode usar dados que não estão disponíveis no MetaTrader, você só obtém dados de indicadores por análise de preços e análise técnica. Agora imagine que você pode acessar dados que levarão seu poder de negociação a um novo nível. Você pode multiplicar o poder do software MetaTrader se misturar a saída de outros softwares, métodos de análise macroeconômica e ferramentas ultra-avançadas por meio da API de dados. Neste artigo, vamos ensinar como usar APIs e apresentar serviços de dados API úteis e valiosos.

O Exponente de Hurst é uma medida de quanto uma série temporal se autocorrela ao longo do tempo. Entende-se que ele captura as propriedades de longo prazo de uma série temporal e, portanto, tem um peso significativo na análise de séries temporais, mesmo fora do contexto econômico/financeiro. No entanto, focamos em seu potencial benefício para os traders ao analisar como essa métrica poderia ser combinada com médias móveis para construir um sinal potencialmente robusto.

Neste artigo, aplicamos um algoritmo relativamente complexo de rede neural chamado PatchTST, lançado em 2023, para prever a ação do preço nas próximas 24 horas. Usaremos o repositório oficial, faremos algumas modificações, treinaremos um modelo para EURUSD e o aplicaremos para fazer previsões futuras, tanto em Python quanto em MQL5.