Neste artigo, vamos conhecer o framework ST-Expert, que torna as previsões robustas diante da incerteza do mercado, permitindo levar em conta dependências locais e globais em séries temporais. Sua arquitetura flexível favorece a adaptabilidade dos modelos e aumenta a precisão das previsões.

O framework Extralonger demonstra uma capacidade única de integrar fatores espaciais e temporais em um único modelo, favorecendo previsões de alta precisão. Sua arquitetura permite adaptar-se a diferentes horizontes de previsão e instrumentos financeiros, mantendo a transparência e a capacidade de controle do sistema.

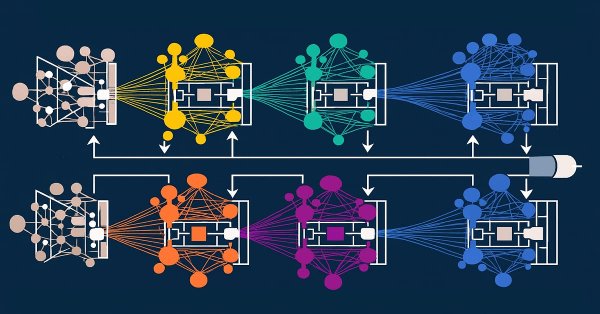

Continuamos a trabalhar na implementação das abordagens propostas pelos autores do framework Extralonger. Desta vez, vamos nos concentrar na implementação do módulo Global-Local Spatial Attention em MQL5, examinando tanto sua estrutura quanto sua integração prática ao fluxo computacional geral.

O artigo apresenta um novo método metaheurístico baseado nas estratégias de caça dos dingos australianos: ataque em grupo, perseguição e busca de carniça. Vamos ver como o algoritmo de otimização do dingo (DOA) se sai em termos algorítmicos.

O framework Extralonger demonstra uma abordagem para integrar fatores espaciais e temporais em um único modelo, permitindo considerar simultaneamente padrões locais e ciclos de longo prazo. Essa arquitetura torna a previsão de séries temporais mais robusta ao ruído de mercado e abre a possibilidade de analisar dados em diferentes horizontes. Neste artigo, examinamos em detalhes como implementar essas ideias na prática com OpenCL e MQL5.

Neste artigo, tratamos a arbitragem triangular como um problema de busca de ciclos em um grafo orientado, no qual os vértices representam moedas e as arestas representam pares de moedas com pesos correspondentes às taxas de câmbio. Um ciclo lucrativo ocorre quando o produto dos pesos é > 1. Os algoritmos Floyd-Warshall e DFS que desenvolvemos encontram os caminhos ideais de conversão de moedas com retorno ao ponto inicial e geração de lucro.

Neste artigo, concluímos a construção do framework SAGDFN em MQL5, apresentando um balanço do desenvolvimento e demonstrando os resultados de seu teste prático. Vamos reunir os módulos implementados anteriormente em um único sistema, mostrar os pontos fortes da abordagem, apontar suas vulnerabilidades e discutir possíveis caminhos de aprimoramento.

Este artigo apresenta a implementação completa do TimeGPT, uma arquitetura especializada baseada no Transformer para a previsão de séries temporais financeiras na plataforma MetaTrader 5. Ele aborda a adaptação do mecanismo de atenção para dados financeiros, a tokenização seletiva das variações de preço, otimizações orientadas ao hardware e técnicas avançadas de treinamento. O artigo inclui resultados de testes práticos, que demonstraram uma precisão de previsão de 87% em um horizonte de 24 barras, com um tempo de treinamento de 15 minutos na CPU. É apresentado um EA pronto para uso com reajuste automático do modelo.

Neste artigo, examinaremos em detalhes a implementação prática dos componentes-chave do framework SAGDFN. Mostraremos como são estruturadas a atenção esparsa e a seleção de vizinhos significativos para a previsão de séries temporais. As abordagens apresentadas demonstram um equilíbrio entre a precisão das previsões e a eficiência computacional.

Neste artigo, exploramos a arquitetura SAGDFN, um framework moderno capaz de transformar a forma de processar dados espaço-temporais. Ele preserva informações essenciais mesmo em grafos complexos e, ao mesmo tempo, reduz os custos computacionais.

Este artigo apresenta a revolucionária arquitetura PatchTST, um transformer adaptado à análise de séries temporais financeiras que divide os dados de mercado em patches de 16 barras para um processamento mais eficiente. O texto examina detalhadamente a implementação completa de um robô de negociação em MQL5, abordando desde os fundamentos matemáticos e as estruturas de dados até a criação de um Expert Advisor pronto para uso, incluindo sistemas de gestão de risco e treinamento contínuo.

O artigo descreve a implementação prática do framework HimNet em MQL5, já pronta para integração ao trading automatizado. Mostramos como metaparâmetros adaptados à heterogeneidade transformam o modelo em uma ferramenta universal, capaz de lidar com volatilidade instável.

Neste artigo, analisamos em detalhes os algoritmos de implementação dos principais componentes do framework HimNet. Mostramos como é possível alcançar alta consistência e capacidade de controle sobre todo o sistema com um número mínimo de componentes treináveis. A implementação apresentada se destaca pela estrutura compacta e transparente, o que facilita sua adaptação a tarefas reais de mercado.

Propomos conhecer o framework HimNet, que combina a flexibilidade da adaptação espaço-temporal com alta eficiência computacional, permitindo obter previsões precisas e estáveis em séries temporais financeiras. O artigo mostra em detalhes como seus principais componentes interagem entre si, transformando algoritmos complexos em uma arquitetura gerenciável.

O artigo apresenta um sistema híbrido inovador para previsão de taxas de câmbio, que combina um modelo autorregressivo linear com a arquitetura U-Transformer para análise dos resíduos. O sistema alterna automaticamente entre as fontes de sinais conforme a qualidade de cada uma e inclui uma lógica de negociação completa, com estratégias de averaging/pyramiding. A principal vantagem da abordagem está no fato de a rede neural ser treinada nos resíduos do modelo linear, o que simplifica a tarefa e reduz o risco de sobreajuste. A implementação foi feita integralmente em MQL5 e está pronta para uso em negociação real, com adaptação automática às mudanças nas condições de mercado.

Algoritmo populacional de otimização inspirado em um fenômeno controverso e pouco estudado: o mecanismo dos sonhos humanos. Grupos de agentes com diferentes níveis de "memória", modulação cossenoidal do movimento e uma distribuição incomum entre fases na proporção 99/1: descubra como essas características influenciam a eficiência da otimização das suas estratégias de trading.

Apresentamos a etapa final de implementação e teste do framework TQNet, na qual a teoria se encontra com a prática real de trading. Percorreremos o caminho do treinamento histórico até o teste de estresse em dados recentes de mercado, avaliando a robustez e a precisão do modelo. Os resultados finais não são apenas números frios, mas também uma demonstração clara do valor prático da abordagem proposta.

O TQNet é um framework que abre novas possibilidades para modelar e prever séries temporais financeiras, ao combinar modularidade, flexibilidade e alto desempenho. Neste artigo, exploramos a possibilidade de implementar mecanismos complexos para lidar com correlações globais, incluindo métodos avançados de inicialização de parâmetros.

Aqui veremos como implementar um algorítimo simples de leitura de imagens no formato PNG. Conseguir efetuar a leitura do conteúdo destas imagens será importante para podermos avançar no desenvolvimento de uma topologia de rede perceptron. Isto por conta de que começaremos a fazer uso do banco de dados MNIST no treinamento da rede que será implementada.

Continuamos nosso último artigo sobre DDPG com indicadores de Média Móvel e Estocástico, examinando outras classes-chave de Aprendizado por Reforço cruciais para a implementação do DDPG. Embora estejamos codificando principalmente em Python, será exportado para o formato ONNX para o MQL5, onde a integraremos como um recurso em um Expert Advisor montado pelo Wizard.

E se as suas estratégias de trading pudessem aprender umas com as outras, como verdadeiros combatentes? O Duelist Algorithm é um novo método de otimização em que os parâmetros dos sistemas de trading realmente duelam entre si pelo direito de serem chamados os melhores.

Apresentamos um algoritmo que decompõe séries temporais em camadas semânticas e constrói, a partir delas, um modelo enxuto. Mostramos, passo a passo, a arquitetura, a implementação prática em MQL5/OpenCL e os resultados de testes reais com dados históricos de mercado.

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns cujos padrões coletivos exploramos no artigo anterior, por meio de uma rede de aprendizado supervisionado, para verificar quais “padrões permaneceriam consistentes”. Levamos nossas análises daquele artigo um passo adiante ao considerar os efeitos que o aprendizado por reforço, quando utilizado com essa rede treinada, teria sobre o desempenho. Os leitores devem observar que nossos testes foram realizados em uma janela de tempo muito limitada. Ainda assim, continuamos a aproveitar os requisitos mínimos de codificação proporcionados pelo MQL5 Wizard para demonstrar isso.

Neste artigo, continuamos nossa apresentação prática da SSCNN, uma solução arquitetural de nova geração capaz de trabalhar com séries temporais fragmentadas. Em vez de escalonamento cego, adotamos modularidade inteligente, atenção aos detalhes e normalização seletiva. Passo a passo, criamos blocos computacionais no ambiente MQL5 e estabelecemos a base para uma análise preditiva confiável.

Trata-se de uma abordagem revolucionária do aprendizado de máquina aplicado ao trading por meio da computação quântica. O artigo descreve a aplicação prática de um sistema QRC adaptativo com ajuste contínuo incremental para prever movimentos do mercado em tempo real.

Este artigo analisa a revolucionária arquitetura de rede neural Mamba/SSM para a previsão de séries temporais financeiras. Ele apresenta uma implementação completa em MQL5 de uma alternativa moderna ao Transformer, que possui complexidade linear O(N) em vez de quadrática O(N²). Além disso, o texto examina detalhadamente os modelos de espaço de estado seletivos, as otimizações orientadas ao hardware, as técnicas de patching e os métodos avançados de treinamento com AdamW. O artigo inclui resultados práticos de testes que mostram um aumento da precisão de 62% para 71% e uma redução do tempo de treinamento de 45 para 8 minutos. Também é apresentado um Expert Advisor pronto para uso, com treinamento automático e gestão de risco adaptativa para MetaTrader 5.

Neste artigo, iniciamos o estudo do framework SSCNN, uma solução arquitetural moderna para análise de séries temporais que combina precisão, estrutura bem definida e alta eficiência computacional. Examinaremos seus aspectos teóricos de forma sequencial, destacaremos as principais diferenças em relação a seus predecessores e iniciaremos a implementação prática dos componentes básicos no ambiente MQL5.

O trading impõe altas exigências à disciplina de gestão de risco. Este artigo analisa as principais causas do insucesso dos traders e propõe uma solução técnica na forma da classe CEnhancedRiskManager para a plataforma MQL5. Inclui também testes práticos em um EA de grade agressivo.

Nesta parte, analisaremos a implementação das interfaces principais da biblioteca de processos gaussianos em MQL5: IKernel, ILikelihood e IInference. Também demonstraremos seu funcionamento com dados sintéticos e escreveremos indicadores de classificação e regressão que mostrem sua operação em regime online, com retreinamento do modelo a cada nova barra.

Implementação do algoritmo A3 em MQL5, um método metaheurístico de otimização inspirado em processos químicos. Com apenas 2 parâmetros ajustáveis, sua estrutura compacta e a pequena população garantem alta velocidade de execução com qualidade satisfatória das soluções.

Neste artigo, começaremos a ter uma base de como a retro propagação funciona. Entender esta base, é necessária para se conseguir compreender, como diversos perceptrons conseguem ajustar seus parâmetros individualmente, mesmo quando temos uma quantidade arbitrária deles presentes em uma rede. O objetivo aqui, não será implementar a retro propagação, mas criar um mecanismo simples para que você consiga entender como ela funciona.

Chegou a hora de começarmos a ver e entender como ligar perceptrons em uma cadeia. Isto a fim de conseguir implementar o que conhecemos como sendo rede perceptron. Esta rede é a base de tudo aquilo que você conhece e utiliza como sendo algum tipo de "inteligência artificial". Mas construir tal rede envolve diversos desafios. Aqui vamos começar a ver que desafios são estes.

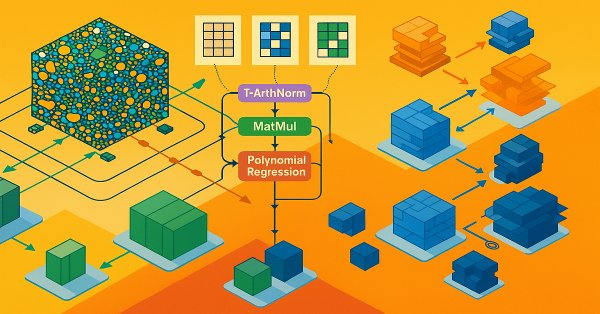

O artigo apresenta em detalhes a arquitetura SCNN e uma das opções de implementação com recursos do MQL5. Mostraremos como a decomposição de séries temporais se combina com métodos de redes neurais e mecanismos de atenção.

Criamos um sistema de negociação com um simulador quântico real em vez de analogias matemáticas. O sistema usa 3 qubits virtuais, portas quânticas e princípios de superposição para analisar os mercados. Foi implementado como EA para MetaTrader 5 em MQL5. A principal conquista é a transição da simulação para princípios quânticos reais de processamento de informações financeiras.

Propomos dar continuação à implementação do framework SCNN, que combina flexibilidade e interpretabilidade, permitindo isolar com precisão os componentes estruturais da série temporal. O artigo detalha os mecanismos de normalização adaptativa e de atenção, o que confere ao modelo maior robustez diante de condições de mercado em constante mudança.

O artigo examina por que os resultados de trading podem variar significativamente entre corretoras, mesmo usando a mesma estratégia e o mesmo símbolo financeiro, devido à precificação descentralizada e às divergências nos dados. Este artigo ajuda os desenvolvedores MQL5 a entender por que seus produtos podem receber avaliações mistas no MQL5 Marketplace e incentiva os desenvolvedores a adaptar suas abordagens a corretoras específicas para garantir resultados transparentes e reproduzíveis. Se amplamente adotada, essa pode se tornar uma prática recomendada importante e bastante especializada, capaz de beneficiar nossa comunidade.

A biblioteca NumPy está impulsionando praticamente todos os algoritmos de aprendizado de máquina (machine learning) em sua essência na linguagem de programação Python, neste artigo vamos implementar um módulo semelhante que possui uma coleção de todo o código complexo para nos auxiliar na construção de modelos e algoritmos sofisticados de qualquer tipo.

Continuação do tema de otimização por comunidade científica. O CoSO não deve ser tratado como uma solução pronta, mas como uma plataforma de pesquisa promissora. Com o refinamento adequado, o CoSO pode encontrar seu nicho em tarefas em que a adaptabilidade e a robustez a mudanças sejam importantes, e quando o tempo de processamento não for crítico.

A estratégia de rompimento da Caixa de Darvas, criada por Nicolas Darvas, é uma abordagem de negociação técnica que identifica potenciais sinais de compra quando o preço de uma ação sobe acima de um intervalo definido de "caixa", sugerindo forte momentum de alta. Neste artigo, aplicaremos esse conceito de estratégia como exemplo para explorar três técnicas avançadas de aprendizado de máquina. Estas incluem usar um modelo de aprendizado de máquina para gerar sinais em vez de filtrar negociações, empregar sinais contínuos em vez de discretos, e utilizar modelos treinados em diferentes períodos gráficos para confirmar negociações.

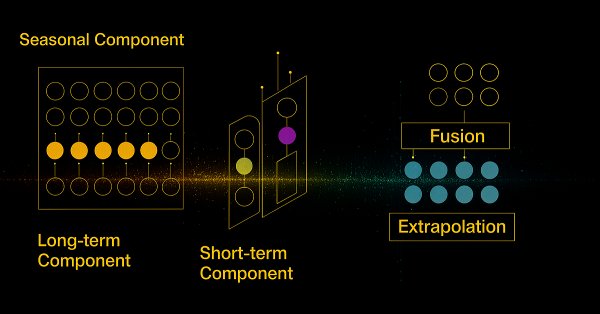

Vamos conhecer o framework inovador SCNN, que leva a análise de séries temporais a um novo nível ao separar claramente os dados em componentes de longo prazo, sazonais, de curto prazo e residuais. Essa abordagem aumenta significativamente a precisão da previsão, permitindo que o modelo se adapte a uma dinâmica de mercado complexa e em constante mudança.