Сегодня мы рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. В конце предыдущей статьи я подумал, что было бы уместно разрешить использование советника вручную хотя бы на время.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Сегодня вы научитесь создавать советник, который просто и безопасно работает в автоматическом режиме. В предыдущей статье мы начали разрабатывать систему ордеров, которой будем пользоваться в автоматическом советнике. Однако мы создали только одну из необходимых функций или процедур.

В статье рассматриваются возможности работы с базами данных на основе движка SQLite. Для удобства и эффективного использования принципов ООП сформирован класс CDatabase. Он в последующем задействуется при создании и управлении базой данных макроэкономических событий. Приводятся примеры использования многих методов класса CDatabase.

Основа стратегии поиска пищи бактерией E.coli (кишечная палочка) вдохновила ученых на создание алгоритма оптимизации BFO. Алгоритм содержит оригинальные идеи и перспективные подходы к оптимизации и достоин дальнейшего изучения.

Сегодня рассмотрим, как создать советник, который просто и безопасно работает в автоматическом режиме. В предыдущей статье я вам представил первые шаги, которые необходимо понять перед тем, как приступать к созданию советника, торгующего автоматически. Мы всё это просмотрели там.

Системы графического анализа цен заслуженно популярны у трейдеров. В данной статье я рассказываю о полной системе Мюррея, включающей не только его знаменитые уровни, но и некоторые другие полезные техники оценки текущего положения цены и принятия решения о сделке.

Как вам идея оживить базовую версию панели? Первое, что мы сделаем — реализуем возможность добавить на панель изображение, например, логотип актива или любой другой рисунок, чтобы пользователь смог легко и быстро определить, что это за торговый инструмент.

Удивительная способность сорняков выживать в самых разнообразных условиях послужило идеей создания мощного алгоритма оптимизации. IWO — один из лучших среди рассмотренных ранее.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В этой статье мы поговорим о том, как работать с наиболее важными линиями, такими как линии тренда, поддержка и сопротивление, используя средства языка MQL5.

Здесь я покажу, как создать в терминале бегущую строку, которая обычно используется для отображения котировок на бирже. Создавать такую строку мы будем только при помощи MQL5, не используя никакое другое внешнее программирование.

Современный трейдер почти всегда находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера в его поисках.

Это ленивый алгоритм, который не учится на обучающей выборке, а хранит все доступные наблюдения и классифицирует данные сразу же, как только получает новую выборку. Несмотря на простоту, этот метод используется во множестве реальных приложений.

Как вам идея добавить новый тип графика в платформу MetaTrader 5? Многие говорят, что в ней не хватает несколько вещей, которые есть в других платформах. Но на самом деле MetaTrader 5 — очень практичная платформа, которая позволяет делать то, что невозможно сделать во многих других платформах, или по крайней мере, в них это сделать не так легко.

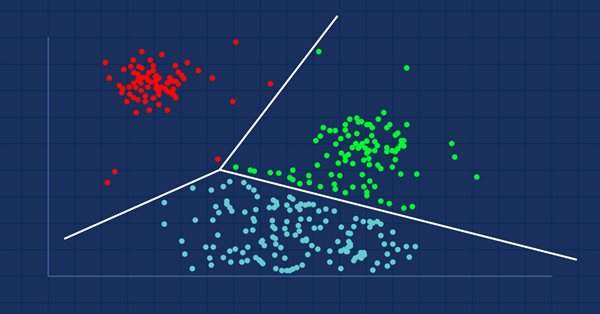

Для всех, кто работает с данными, включая трейдеров, data mining может открыть совершенно новые возможности, ведь зачастую данные не такие простые, какими кажутся. Человеческому глазу сложно увидеть глубинные закономерности и отношения в наборе данных. Одно из решений — алгоритм К-средних. Давайте посмотрим, полезен ли он.

Рассмотрим метод оптимизации "Поиск с помощью светлячкового алгоритма" (FA). Из аутсайдера путем модификации алгоритм превратился в настоящего лидера рейтинговой таблицы.

Перед вами новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. Мы изучим еще один технический инструмент — индикатор Fractals, а также разработаем на его основе торговые системы для работы в терминале MetaTrader 5.

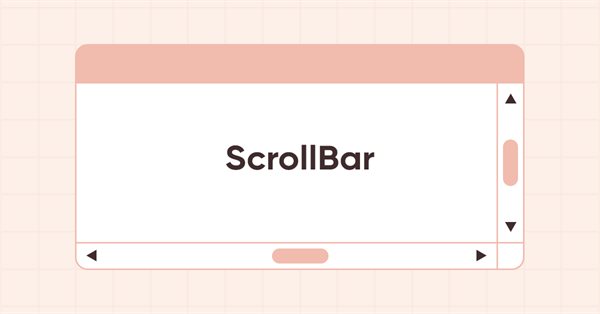

В статье продолжим разрабатывать элемент управления ScrollBar и начнём делать функционал взаимодействия с мышкой. Помимо этого расширим списки флагов состояния и событий мышки.

Мы продолжаем удалять разные вещи внутри советника. Это будет последняя статья в этой серии. Последнее, что будет удалено в данной серии статей - это звуковая система. Это может сбить читателя с толку, если он не следил за этими статьями.

Поиск косяком рыб (FSS) — новый современный алгоритм оптимизации, вдохновленный поведением рыб в стае, большинство из которых, до 80%, плавают организовано в сообществе сородичей. Доказано, что объединения рыб играют важную роль в эффективности поиска пропитания и защиты от хищников.

В статье описаны разносторонние возможности сервисов — таких MQL5-программ, для которых не нужен график привязки. Приводятся отличия сервисов от других MQL5-программ, подчёркиваются нюансы работы разработчика с сервисами. В качестве примеров читателю предложены различные задачи, охватывающие широкий спектр функционала, который может быть реализован в виде cервиса.

В статье начнём разработку элемента вспомогательного управления ScrollBar и его производных объектов — вертикальной и горизонтальной полос прокрутки. ScrollBar (полоса прокрутки) используется для прокручивания содержимого формы, если оно выходит за пределы контейнера. Полосы прокрутки обычно расположены снизу и справа формы. Горизонтальная, расположенная снизу, служит для прокрутки содержимого влево-вправо, а вертикальная — для прокрутки вверх-вниз.

Следующий алгоритм, который рассмотрим — оптимизация поиском кукушки с использованием полётов Леви. Это один из новейших алгоритмов оптимизации и новый лидер в рейтинговой таблице.

Это новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В ней мы будем изучать индикатор Alligator, а также создадим на его основе торговые системы.

Продолжаем изучение алгоритмов обучения с подкреплением. Все ранее рассмотренные нами алгоритмы требовали создания политики вознаграждения таким образом, чтобы агент мог оценить каждое свое действие на каждом переходе из одного состояния системы в другое. Но такой подход довольно искусственный. На практике же между действием и вознаграждением существует некоторый временной лаг. В данной статье я предлагаю Вам познакомиться с алгоритмом обучения модели, способным работать с различными временными задержками от действия до вознаграждения.

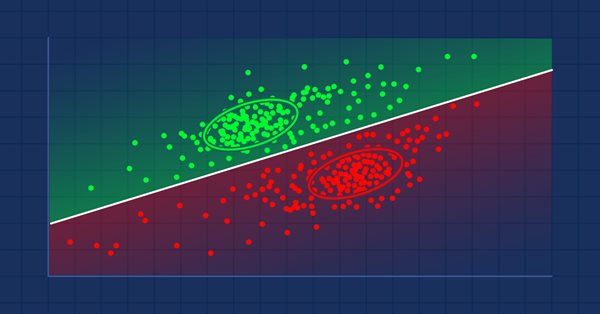

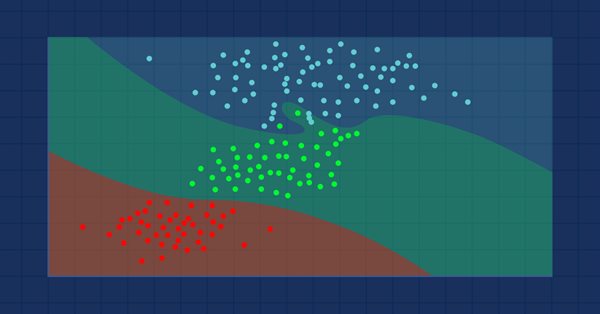

Полиномиальная регрессия — это гибкая модель, предназначенная для эффективного решения задач, с которыми не справляется модель линейной регрессии. В этой статье узнаем, как создавать полиномиальные модели на MQL5 и извлекать из них выгоду.

Рассмотрим один из новейших современных алгоритмов оптимизации "Стаи серых волков". Оригинальное поведение на тестовых функциях делает этот алгоритм одним из самых интересных среди рассмотренных ранее. Один из лидеров для применения в обучении нейронных сетей, гладких функций с многими переменными.

Новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. На этот раз будем изучать индикатор Accelerator Oscillator — узнаем, как его использовать и как создавать торговые системы на его основе.

Продолжаем изучение алгоритмов распределенного Q-обучения. В предыдущих статьях мы рассмотрели алгоритмы распределенного и квантильного Q-обучения. В первом мы учили вероятности заданных диапазонов значений. Во втором учили диапазоны с заданной вероятностью. И в первом, и во втором алгоритме мы использовали априорные знания одного распределения и учили другое. В данной статье мы рассмотрим алгоритм, позволяющей модели учить оба распределения.

Это очередная статья из серии, и в ней мы познакомимся с еще одним полезным техническим инструментом для торговли — индикатором Awesome Oscillator (AO). Узнаем, как разрабатывать торговые системы на основе показателей от этого индикатора.

Сегодня изучим алгоритм искусственной пчелиной колонии. Дополним наши знания новыми принципами исследования функциональных пространств. В данной статье я расскажу о моей интерпретации классического варианта алгоритма.

В этой статье мы сделаем попытку рассмотреть некоторые способы построения нелинейных индикаторов и их использование в трейдинге. В торговой платформе MetaTrader довольно много индикаторов, которые используют нелинейные подходы.

Это новая статья из серии, в которой мы учимся создавать торговые системы по показателям самых популярных технических индикаторов. В этот раз познакомимся с Индексом относительной бодрости (Relative Vigor Index, RVI).