В данной статье мы начнем создание класса C_Orders, чтобы иметь возможность отправлять ордера на торговый сервер. Мы будем делать это понемногу, поскольку наша цель состоит в том, чтобы подробно объяснить, как это будет происходить с помощью системы обмена сообщениями.

В этой статье мы расскажем, как справиться с одной из самых сложных ситуаций в программировании, с которой можно столкнуться: использование разных типов в одной и той же функции или шаблоне процедуры. Хотя большую часть времени мы уделяли только функциям, всё, что мы здесь рассмотрели, полезно и может быть применено к процедурам.

Часто нам приходится делать шаг назад, а затем двигаться вперед. В этой статье мы покажем все изменения, необходимые для того, чтобы не нарушить работу индикаторов Mouse и Chart Trade. В качестве бонуса расскажем о других изменениях, произошедших в других заголовочных файлах, которые будут широко использоваться в будущем.

В этой статье мы начнем рассматривать одну из концепций, которую многие новички избегают. Это связано с тем, что шаблоны - непростая тема, поскольку многие не понимают основного принципа, лежащего в основе шаблона: перегрузка функций и процедур.

В этой статье рассматривается применение Grey-моделей для прогнозирования финансовых временных рядов. Мы рассмотрим принципы работы Grey-моделей и особенности их применения к финансовым рядам. Обсудим преимущества и ограничения использования этих моделей в трейдинге.

В статье рассматриваются передовые методы интеграции MQL5 с мощными инструментами обработки данных, а также уделяется внимание эффективной обработке больших данных для улучшения торгового анализа и принятия решений.

Я поставил перед собой задачу построить торговую стратегию вокруг пары USDJPY. Мы будем использовать свечные модели, которые формируются на дневном таймфрейме, поскольку они потенциально имеют большую силу. Наша первоначальная стратегия оказалась прибыльной, что побудило нас продолжить ее совершенствование и добавить дополнительные уровни безопасности для защиты полученного капитала.

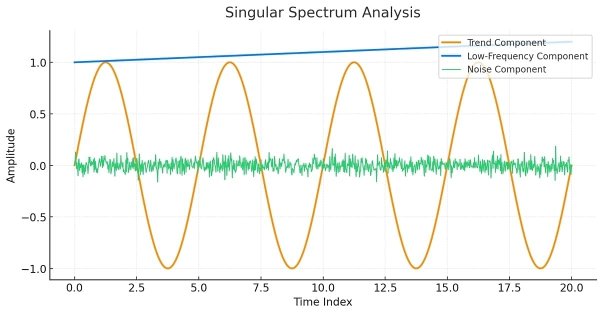

Данная статья предназначена в качестве руководства для тех, кто не знаком с концепцией сингулярного спектрального анализа и хочет получить достаточно знаний, чтобы иметь возможность применять встроенные инструменты, доступные на MQL5.

Добро пожаловать в третью часть серии статьей о трендах! Сегодня мы углубимся в использование дивергенции как стратегии определения оптимальных точек входа в рамках преобладающего дневного тренда. Мы также представим специальный механизм фиксации прибыли, аналогичный скользящему стоп-лоссу, но с уникальными усовершенствованиями. Кроме того, мы обновим советник Trend Constraint до более продвинутой версии, включив в него новое условие исполнения сделки в дополнение к существующим. Также мы продолжим изучать практическое применение MQL5 в разработке алгоритмов.

Определить направление рынка может быть просто, но вот понять, когда входить на рынок, - гораздо более сложная задача. В этой статье серии "Разработка инструментария для анализа движения цен" я представлю еще один инструмент, который определяет точки входа и уровни стоп-лосса/тейк-профита. Для достижения этой цели использовался язык программирования MQL5.

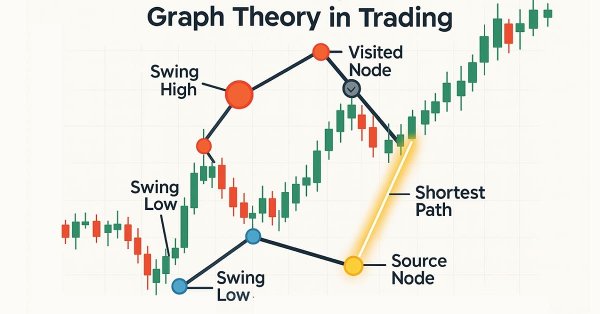

Алгоритм Дейкстры — классическое решение по поиску кратчайшего пути в теории графов, которое позволяет оптимизировать торговые стратегии путем моделирования рыночных сетей. Трейдеры могут использовать его для поиска наиболее эффективных маршрутов в данных свечного графика.

В этой статье мы рассмотрим основы управления рисками в трейдинге и узнаем, как создать свои первые функции для расчета подходящего лота для сделки, а также стоп-лосса. Кроме того, мы подробно рассмотрим, как работают эти функции, объясняя каждый шаг. Наша цель — дать четкое понимание того, как применять эти концепции в автоматической торговле. В конце мы применим все на практике, создав простой скрипт с разработанным нами включаемым файлом.

В данной статье мы рассмотрим, как нужно реализовывать часть кода получателя. Здесь мы реализуем версию советника, чтобы протестировать и узнать, как работает взаимодействие по протоколу. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

Год близится к завершению, и в это время долгосрочные трейдеры часто подводят его итоги, анализируя историю рынка, его поведение и тренды с тем, чтобы оценить потенциал для будущих движений. В этой статье мы рассмотрим разработку советника для мониторинга долгосрочных сделок с помощью языка MQL5. Цель в том, чтобы справиться с такими проблемами, как упущение торговых возможностей по причине торговли вручную и отсутствия автоматизированных систем мониторинга. В качестве примера мы будем использовать одну из наиболее ярких торговых пар, чтобы эффективно определить стратегию для нашего решения и разработать его.

В этой статье мы углубимся в добавление полезных торговых показателей в специализированное окно, интегрированное в панель администратора советника. Основное внимание уделено внедрению MQL5 для разработки аналитической панели. Подчеркивается ценность данных, которые она предоставляет администраторам. Панель в основном играет образовательную роль, позволяя извлекать из процесса разработки ценные уроки, приносящие пользу как начинающим, так и опытным разработчикам. В статье демонстрируются безграничные возможности, которые предлагает данная серия в плане предоставления передовых программных инструментов. Кроме того, мы рассмотрим реализацию классов PieChart и ChartCanvas в рамках продолжающегося расширения возможностей панели администратора.

Улучшите свой код MQL5, оптимизировав логику, улучшив вычисления и сократив время выполнения, чтобы повысить точность тестирования на истории. Проведите тонкую настройку параметров, оптимизацию циклов и устранение неэффективности для улучшения результата.

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

В настоящей статье показано, что часть проблем, с которыми мы сталкиваемся, коренится в слепом следовании «лучшим практикам». Предоставляя читателю простые, основанные на реальном рынке доказательства, мы объясним ему, почему мы должны воздержаться от такого поведения и вместо этого принять передовой опыт, основанный на конкретных областях, если наше сообщество хочет получить хоть какой-то шанс на восстановление скрытого потенциала ИИ.

В настоящей статье мы поделимся информацией о том, как использовать программирование на MQL5 для точного определения уровней рынка, различая более слабые и самые сильные уровни цен. Мы в полном объеме разработаем действующий Индикатор силы уровней поддержки и сопротивления (SRSI).

В данной статье подробно описывается разработка пользовательской динамически подключаемой библиотеки, предназначенной для упрощения асинхронных клиентских соединений по протоколу WebSocket для программ MetaTrader.

Переход от простого торгового скрипта к полнофункциональному советнику может значительно улучшить ваш торговый опыт. Представьте себе систему, которая автоматически отслеживает графики, выполняет основные вычисления в фоновом режиме и предоставляет регулярные обновления каждые два часа. Советник способен анализировать ключевые показатели, имеющие решающее значение для принятия обоснованных торговых решений, гарантируя вам доступ к самой актуальной информации для эффективной корректировки ваших стратегий.

ROC-кривые — графические представления, используемые для оценки эффективности классификаторов. Хотя графики ROC относительно просты, на практике при их использовании существуют распространенные заблуждения и подводные камни. Цель данной статьи — познакомить читателя с графиками ROC как инструментом для практикующих специалистов, стремящихся разобраться в оценке эффективности классификаторов.

В настоящей статье мы продолжаем наше исследование ансамблевых моделей, обсуждая концепцию ворот (gates), в частности, как они могут быть полезны при объединении выходных данных модели для повышения точности прогнозирования или обобщения модели.

При разработке стратегии необходимо учитывать множество сложных деталей, на многие из которых не обращают особого внимания начинающие трейдеры. В результате многим трейдерам, включая меня, пришлось усвоить эти уроки на собственном горьком опыте. Данная статья основана на моих наблюдениях за распространенными подводными камнями, с которыми сталкивается большинство начинающих трейдеров при разработке стратегий на MQL5. В ней представлен ряд советов, хитростей и примеров, которые помогут определить причину дисквалификации советника и протестировать надежность наших собственных советников простым в применении способом. Цель состоит в том, чтобы обучить читателей, помогая им избежать мошенничества в будущем при покупке советников, а также предотвратить ошибки при разработке собственной стратегии.

Подсказки безопасности, например те, которые появляются каждый раз при обновлении графика, добавлении новой пары в чат с панелью администратора советника или перезапуске терминала, могут стать утомительными. В этом обсуждении мы рассмотрим и реализуем функцию, которая отслеживает количество попыток входа в систему для идентификации доверенного пользователя. После определенного количества неудачных попыток приложение перейдет к расширенной процедуре входа в систему, которая также облегчает восстановление пароля для пользователей, которые могли его забыть. Кроме того, мы рассмотрим, как можно эффективно интегрировать криптографию в панель администратора для повышения безопасности.

При параллельной работе многих стратегий может возникнуть желание время от времени закрывать все открытые позиции и начинать работу стратегий заново. Уже написанный код позволяет реализовать такое поведение только вместе с ручными манипуляциями. Попробуем автоматизировать эту часть.

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

В статье рассмотрим создание элемента управления "Контейнер" с возможностью прокрутки его содержимого. В процессе будут доработаны уже готовые классы элементов управления графической библиотеки.

В настоящей статье мы обсудим реализацию MQL5 в партнерстве с Python для выполнения связанных с брокером операций. Представьте, что у вас есть постоянно работающий советник (EA), размещенный на VPS и совершающий сделки от вашего имени. В какой-то момент способность советника управлять средствами становится первостепенной. Она включает в себя такие операции, как пополнение вашего торгового счета и инициирование вывода средств. В данном обсуждении мы прольем свет на преимущества и практическую реализацию этих функций, обеспечивающих плавную интеграцию управления средствами в вашу торговую стратегию. Следите за обновлениями!

В этой статье мы улучшим панель управления торговлей нашей многофункциональной панели администратора. Мы представим мощную вспомогательную функцию, которая упрощает код, улучшая его читаемость, удобство обслуживания и эффективность. Мы также продемонстрируем, как легко интегрировать дополнительные кнопки и улучшить интерфейс для решения более широкого спектра торговых задач. Независимо от того, управляете ли вы позициями, корректируете ордера или упрощаете взаимодействие с пользователем, это руководство поможет вам разработать надежную и удобную панель управления торговлей.

В продолжение нашей работы по упрощению взаимодействия с поведением цены мы рады представить еще один инструмент, который может значительно улучшить ваш анализ рынка и помочь вам принимать обоснованные решения. Этот инструмент отображает ключевые технические индикаторы, такие как цены предыдущего дня, значимые уровни поддержки и сопротивления, а также торговый объем, автоматически генерируя визуальные подсказки на графике.

Волатильность, как правило, достигает пика во время важных новостных событий, создавая значительные возможности для пробоя. В настоящей статье мы расскажем о процессе реализации основанной на календаре стратегии прорыва. Мы рассмотрим все, начиная с создания класса для интерпретации и хранения календарных данных, разработки реалистичных бэк-тестов на основе этих данных и, наконец, реализации кода исполнения для реальной торговли.

Создание интеграций с криптовалютными биржами без DLL-файлов долгое время было сложной задачей, но это решение обеспечивает полную основу для прямого подключения к рынку.

Добро пожаловать в новое приключение! Данная статья открывает специальный цикл, в котором мы будем пошагово создавать библиотеку для манипуляций с журналами, предназначенную для тех, кто занимается разработкой на языке MQL5.

Торговая стратегия захвата ликвидности является ключевым компонентом Концепции умных денег (Smart Money Concepts (SMC), которая направлена на выявление и использование действий институциональных игроков на рынке. Она предполагает нацеливание на области с высокой ликвидностью, такие как зоны поддержки или сопротивления, где крупные ордера могут спровоцировать движение цены до того, как рынок возобновит свой тренд. В настоящей статье подробно объясняется концепция захвата ликвидности и описывается процесс разработки советника по торговой стратегии захвата ликвидности на MQL5.

Присоединяйтесь к нам сегодня, поскольку мы ставим перед собой задачу разработать прибыльную торговую стратегию пробоев на MQL5. Мы выбрали пару EURUSD и попытались торговать на ценовых пробоях на часовом таймфрейме. Нашей системе было трудно отличить ложные пробои от начала истинных трендов. Мы снабдили нашу систему фильтрами, предназначенными для минимизации потерь и увеличения прибыли. В конце концов, мы успешно сделали нашу систему прибыльной и менее подверженной ложным пробоям.

Возможно, эта статья окажется самой запутанной для начинающих программистов. Ведь здесь я покажу, что не всегда в одном и том же коде все функции и процедуры имеют уникальные имена. Да, мы вполне можем использовать функции и процедуры с одинаковым именем — и это называется перегрузкой.

Алгоритмическая торговая система, сочетающая анализ объема с методами машинного обучения, в частности с нейронными сетями LSTM. В отличие от традиционных торговых подходов, которые в первую очередь фокусируются на движении цен, эта система делает упор на паттернах объема и их производных для прогнозирования движений рынка. Методология включает в себя три основных компонента: анализ производных от объема (первые и вторые производные), прогнозы LSTM для паттернов объема и традиционные технические индикаторы.