В статье доработаем классы графической библиотеки, добавив в таблицу вертикальный заголовок, и на основе классов таблиц создадим индикатор, отображающий корреляцию символов, указанных в настройках.

В данной статье рассматривается применение механизма безубыточности (breakeven) в автоматизированных стратегиях на языке MQL5. Начнем с простого объяснения, что такое режим безубытка, как он реализуется и каковы его возможные вариации. Далее эта функциональность интегрируется в советника Order Blocks, созданного нами в последней статье об управлении рисками. Для оценки эффективности проведем два бэктеста при определенных условиях: один с применением механизма безубыточности и другой — без.

Трейдеры часто сталкиваются с просадками из-за ложных сигналов, а ожидание подтверждения может привести к упущенным возможностям. В этой статье представлена треугольная торговая стратегия, использующая цену серебра в долларах (XAGUSD) и евро (XAGEUR), а также обменный курс EURUSD для фильтрации шума. Используя межрыночные связи, трейдеры могут выявлять скрытые настроения и совершенствовать свои позиции в реальном времени.

Эта статья знакомит новичков с созданием советника на языке MQL5, который выявляет классический паттерн технического анализа – "голову и плечи" – и торгует по нему. В статье рассматривается, как обнаружить паттерн, используя ценовое действие, нарисовать его на графике, установить уровни входа, стоп-лосса и тейк-профита, а также автоматизировать выполнение сделок на основе паттерна.

Точки поддержки и сопротивления являются критическими уровнями, которые сигнализируют о возможном развороте и продолжении тренда. Хотя определение этих уровней может оказаться непростой задачей, ее решение позволит вам хорошо ориентироваться на рынке. В статье представлен инструмент Quarters Drawer. Он поможет вам определить как основные, так и второстепенные уровни поддержки и сопротивления.

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

Сегодняшняя статья является продолжением предыдущей. В ней мы рассмотрим, как будет реализован советник, сосредоточившись в основном на том, как выполняется серверный код. Кода, приведенного в предыдущей статье, недостаточно для того, чтобы всё работало как надо, поэтому необходимо немного углубиться в него. Поэтому нужно прочитать обе статьи, чтобы лучше понять то, что произойдет.

Как вам идея создать что-то практичное с помощью сокетов? В сегодняшней статье мы начнем создавать мини-чат. Давайте рассмотрим вместе, как это делается, - это будет очень интересно. Помните, что приведенный здесь код предназначен исключительно для образовательных целей. Не стоит использовать его в коммерческих целях или в готовых приложениях, так как он не обеспечивает безопасности передачи данных и можно увидеть содержимое, передаваемое по сокету.

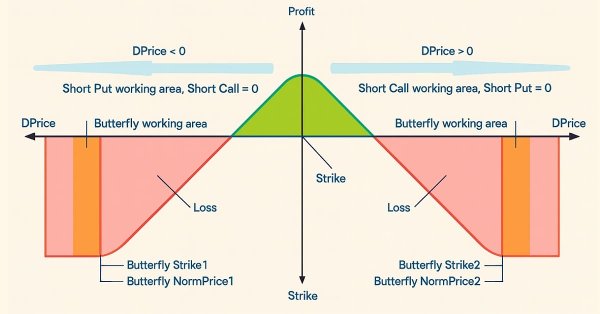

В этой статье мы рассмотрим, как можно снизить риски (и возможно ли это сделать) для опционных стратегий, где изначально риск не ограничен. Это относится к стратегиям, основанным на продаже опционов, то есть к флэтовым. Также рассмотрим варианты фиксации прибыли для опционных стратегий, основанных на покупке опционов, то есть трендовых. Как всегда, добавим в наш эксперт новые полезные функции и улучшим старые.

В этой статье мы реализуем систему управления рисками, разработанную в предыдущих публикациях, и добавим индикатор Order Blocks, представленный в других статьях. Кроме того, будет проведено тестирование на исторических данных (backtest), чтобы можно было сравнить результаты с применением системы управления рисками и оценить влияние динамического риска.

В этой статье мы предпринимаем вторую попытку преобразовать изменения уровня цен на любом рынке в соответствующее изменение угла наклона. На этот раз мы выбрали более математически сложный подход, чем в первой попытке, и полученные нами результаты позволяют предположить, что изменение подхода, возможно, было правильным решением. Мы рассмотрим, как можно использовать полярные координаты для осмысленного расчета угла, образованного изменениями уровней цен, независимо от того, какой рынок вы анализируете.

В данной статье мы рассмотрим, как решить некоторые проблемы и вопросы, возникающие при использовании кода, написанного на Python внутри других программ. А если говорить более конкретно, то мы покажем распространенную проблему, возникающую при использовании Excel в связке с MetaTrader 5, хотя для этого общения мы будем использовать Python. Однако у данной реализации есть небольшой недостаток. Это происходит не во всех, а только в некоторых конкретных случаях. Когда это происходит, необходимо понять причину. В сегодняшней статье мы начнем объяснять, как решить эту проблему.

В статье рассмотрим возможность запуска терминала с конфигурационным файлом для выполнения автоматизированных рутинных задач, программную обработку такого запуска, и создадим полноценную систему автооптимизации советника средствами ОС Windows.

Мы приступаем к реализации связи между Excel и MetaTrader 5, но сначала необходимо понять некоторые важные моменты, так вам не придется ломать голову, пытаясь понять, почему что-то работает или нет. И прежде, чем вы нахмуритесь, глядя на интеграцию Python и Excel, давайте посмотрим, как с помощью xlwings можно (в некоторой степени) управлять MetaTrader 5 через Excel. То, что мы покажем здесь, будет в основном сконцентрировано на образовательных задачах. Но не думайте, что мы можем делать только то, что будет рассмотрено здесь.

На этом этапе мы настраиваем мультипарный советник так, чтобы адаптировать размер сделки и риск в реальном времени с помощью метрик волатильности, таких как ATR, что повышает согласованность, защиту и эффективность в различных рыночных условиях.

В этой статье мы рассмотрим, что нужно сделать, чтобы начать использовать Excel для управления MetaTrader 5, но очень интересным способом. Для этого мы воспользуемся дополнением Excel, чтобы не использовать встроенный VBA. Если вы не знаете, какое дополнение имеется в виду, прочитайте эту статью и узнайте, как программировать на Python прямо в Excel.

Рассмотрим алгоритмическую процедуру, которая позволит свести к минимуму общее количество случаев стоп-аутов в прибыльных сделках. Проблема, с которой мы столкнулись, весьма сложна, и большинство решений, предложенных в ходе обсуждений в сообществе, не содержат установленных и неизменных правил. Наш алгоритмический подход к решению проблемы увеличил прибыльность сделок и снизил средний убыток на сделку. Однако необходимо внести дополнительные улучшения, чтобы полностью отсортировать все сделки, которые будут закрыты по стопу-ауту. Наше решение представляет собой неплохой первый шаг, доступный для всех желающих.

В этой статье мы рассмотрим третью часть нашего пути в формулировании динамического мультипарного советника (Dynamic Multi-Pair Expert Advisor), сосредоточив внимание на интеграции стратегий торговли на основе возврата к среднему и моментума. Мы разберем, как обнаруживать и действовать при отклонениях цен от среднего (Z-оценка), а также как измерять моментум по нескольким валютным парам, чтобы определить направление торговли.

В настоящем обсуждении мы представляем инструмент синхронизации таймфреймов от старших к младшим, предназначенный для решения проблемы анализа рыночных паттернов, охватывающих периоды старших таймфреймов. Встроенные маркеры периодов в MetaTrader 5 часто ограничены, жестки и их нелегко настроить для нестандартных таймфреймов. Наше решение использует язык MQL5 для разработки индикатора, обеспечивающего динамичный и наглядный способ выравнивания структур старших таймфреймов на графиках младших таймфреймов. Этот инструмент может быть очень полезен для детального анализа рынка. Чтобы узнать больше о его функциях и реализации, приглашаю вас присоединиться к обсуждению.

В этом обсуждении мы сделаем шаг вперед в разбиении нашей программы MQL5 на более мелкие и более управляемые модули. Эти модульные компоненты затем будут интегрированы в основную программу, что улучшит ее организацию и удобство обслуживания. Такой подход упрощает структуру нашей основной программы и делает отдельные компоненты пригодными для повторного использования в других советниках и индикаторах. Приняв эту модульную конструкцию, мы создаем прочную основу для будущих улучшений, что принесет пользу как нашему проекту, так и широкому сообществу разработчиков.

Сокеты. Знаете ли вы, для чего они нужны или как их использовать в MetaTrader 5? Если ответ отрицательный, давайте начнем с их изучения. В сегодняшней статье рассмотрим основы. Но поскольку существует несколько способов сделать то же самое, а нас всегда интересует результат, я хочу показать, что в самом деле существует простой способ передачи данных из MetaTrader 5 в другие программы, такие как, например, Excel. Однако основная идея заключается не в том, чтобы перенести данные из MetaTrader 5 в Excel, а в обратном, то есть в переносе данных из Excel или любой другой программы в MetaTrader 5.

Использование готового решения в торговле, не вникая во внутреннюю работу системы, может показаться комфортным, но это не всегда так для разработчиков. В конечном итоге может возникнуть проблема с обновлением, некорректной работой или непредвиденной ошибкой, и становится важным точно определить источник проблемы, чтобы быстро ее диагностировать и устранить. Сегодняшнее обсуждение посвящено раскрытию того, что обычно происходит за кулисами работы торгового советника, а также разработке специального пользовательского класса для отображения и ведения лога внутренних процессов с использованием MQL5. Это дает как разработчикам, так и трейдерам возможность быстро находить ошибки, отслеживать поведение и получать доступ к диагностической информации, специфичной для каждого советника.

В данной статье я расскажу, как Chart Trade вместе с советником будет обрабатывать запрос на закрытие всех открытых позиций пользователя. Звучит просто, но есть несколько осложняющих моментов, и нужно знать, как управлять ими.

На финансовых рынках законы коррекции остаются одними из самых неоспоримых факторов. Существует эмпирическое правило, что цена всегда будет возвращаться — будь то большими движениями или даже в рамках самых маленьких тиковых паттернов, которые часто выглядят как зигзаг. Однако сам паттерн ретрейсмент никогда не бывает фиксированным; он остается неопределенным и подверженным ожиданиям. Эта неопределенность объясняет, почему трейдеры полагаются на несколько уровней Фибоначчи, каждый из которых обладает определенной вероятностью влияния.

В настоящем обсуждении рассмотрим, как концепция финансовой корреляции может быть применена для повышения эффективности принятия решений при торговле несколькими инструментами во время анонсов крупных экономических событий. Основное внимание уделяется решению проблемы повышенной подверженности риску, вызванной повышенной волатильностью во время выпуска новостей.

В статье сделаем изменяемую ширину столбцов таблицы при помощи курсора мышки, сортировку таблицы по данным столбцов, и добавим новый класс для упрощенного создания таблиц на основании любых наборов данных.

Сегодня мы разработаем систему просмотра нескольких диаграмм с использованием объектов диаграмм. Цель состоит в том, чтобы улучшить торговлю на новостях за счет применения алгоритмов на MQL5, которые помогают сократить время реакции трейдера в периоды высокой волатильности, такие как выход крупных новостей. В этом случае мы предоставляем трейдерам интегрированный способ мониторинга нескольких основных инструментов в рамках единого инструмента для торговли на новостях. Наша работа постоянно продвигается с появлением советника News Headline EA («Заголовки новостей»), который теперь обладает растущим набором функций, которые привносят действительное значение как для трейдеров, использующих полностью автоматизированные системы, так и для тех, кто предпочитает ручную торговлю с помощью алгоритмов. Ознакомьтесь с новыми знаниями, информацией и практическими идеями, перейдя по ссылке и присоединившись к настоящему обсуждению.

В этой статье мы улучшим библиотеку логов путем добавления форматтеров в обработчики, класса CIntervalWatcher для управления циклами выполнения, оптимизации с кэшированием и ротацией файлов, тестов производительности и практических примеров. Благодаря этим улучшениям мы получим эффективную, масштабируемую и адаптируемую систему ведения логов к различным сценариям разработки.

В этом обсуждении рассматриваются проблемы, возникающие при работе с большими базами кодов. Мы рассмотрим лучшие практики организации кода в MQL5 и реализуем практический подход для повышения читаемости и масштабируемости исходного кода нашей панели торгового администратора. Кроме того, мы начнем разработку повторно используемых компонентов кода, которые потенциально могут принести пользу другим разработчикам при создании алгоритмов. Присоединяйтесь к обсуждению.

В данной статье мы рассмотрим, как можно приступить к реализации базы общего структурного кода. Цель - снизить нагрузку при программировании и использовать весь потенциал самого языка программирования, в данном случае MQL5.

Эта статья — четвертая часть нашей серии статей об управлении рисками в MQL5, где мы продолжаем изучать продвинутые методы защиты и оптимизации торговых стратегий. Заложив важные основы в предыдущих статьях, теперь мы сосредоточимся на завершении всех оставшихся методов, которые были отложены в третьей части, включая функции для проверки достижения определенных уровней прибыли или убытков. Кроме того, в статье будут представлены новые ключевые события, обеспечивающие более точное и гибкое управление.

MQL5 предлагает безграничные возможности для разработки автоматизированных торговых систем, отвечающих вашим предпочтениям. Знаете ли вы, что он даже может выполнять сложные математические вычисления? В этой статье мы представим японский метод Heikin Ashi (Хейкен Аши) в виде автоматизированной торговой стратегии.

В данной статье мы рассмотрим, как перегрузить структурный код. Я знаю, что сначала это довольно сложно для понимания, особенно если увидеть это впервые. Очень важно, чтобы вы усвоили эти понятия и хорошо поняли их, прежде чем пытаться вникать в более сложные и проработанные вещи.

В данной статье мы рассмотрим, как создавать так называемый структурный код, в котором весь контекст и способы манипулирования переменными и информацией помещаются в структуру, чтобы создать подходящий контекст для реализации любого кода. Итак, мы рассмотрим необходимость использования приватной (private) части кода, чтобы отделить то, что является общедоступным, от того, что не является таковым, соблюдая тем самым правило инкапсуляции и сохраняя контекст, для которого была создана структура данных.

В этой статье мы рассмотрим, что такое структурированный код. Многие люди путают структурированный код с организованным кодом, однако между этими двумя понятиями есть разница. Об этом и будет рассказано в этой статье. Несмотря на кажущуюся сложность, которую вы почувствуете при первом знакомстве с этим типом написания кода, я постарался подойти к этому вопросу как можно проще. Но данная статья - лишь первый шаг к чему-то большему.

В этой статье мы рассмотрим, как легко создать и внедрить операционную методологию для окрашивания свечей. Данная концепция высоко ценится трейдерами. При реализации такого рода вещей необходимо проявлять осторожность, чтобы бары или свечи сохраняли свой первоначальный вид и не затрудняли чтение свечи за свечой.

В данной статье мы рассмотрим, как объявлять различные индикаторы графического представления, такие как DRAW_COLOR_LINE и DRAW_FILLING. Кроме того, конечно же, мы научимся строить графики по нескольким индикаторам простым, практичным и быстрым способом. Это может действительно изменить ваш взгляд на MetaTrader 5 и рынок в целом.

Правилам безопасного использования индикатора не всегда легко следовать. Спокойные рыночные условия могут неожиданно приводить к появлению на индикаторе значений, которые не будут считаться торговым сигналом, что приведет к упущенным возможностям для алгоритмических трейдеров. В статье рассматривается потенциальное решение проблемы, а также создание торговых приложений, способных адаптировать свои торговые правила к имеющимся рыночным данным.

В этой статье мы рассмотрим, как реализовать расчет скользящей средней и какие меры предосторожности следует предпринять при выполнении данного расчета. Мы также поговорим о перегрузке функции OnCalculate, чтобы знать, когда и как работать с той или иной моделью.

В этой статье мы создадим наш первый индикатор, который будет полностью практичным и функциональным. Цель не в том, чтобы показать, как создать приложение, а в том, чтобы помочь вам понять, как можно развивать собственные идеи и дать вам возможность применить их на практике безопасным, простым и практичным способом.