При создании любой торговой системы есть задача, которую необходимо эффективно решить. Эта задача заключается в выставлении ордеров либо в их автоматической обработке торговой системой. В статье рассмотрено создание торговой системы с точки зрения эффективного выставления ордеров.

Качество прогнозирование будущих состояний играет важную роль в метода Goal-Conditioned Predictive Coding, с которым мы познакомились в предыдущей статье. В данной статье я хочу познакомить Вас с алгоритмом, способным значительно повысить качество прогнозирования в стохастических средах, к которым можно отнести и финансовые рынки.

В этой серии статей представлены несколько методов маркировки временных рядов, которые могут создавать данные, соответствующие большинству моделей искусственного интеллекта (ИИ). Целевая маркировка данных может сделать обученную модель ИИ более соответствующей пользовательским целям и задачам, повысить точность модели и даже помочь модели совершить качественный скачок!

В предыдущих работах мы познакомились с методом Decision Transformer и несколькими производными от него алгоритмами. Мы экспериментировали с различными методами постановки цели. В процессе экспериментов мы работали с различными способами постановки целей, однако изучение моделью уже пройденной траектории всегда оставалось вне нашего внимания. В данной статье я хочу познакомить Вас с методом, который заполняет этот пробел.

В этой статье мы предлагаем познакомиться с алгоритмом, который использует операторы улучшения политики в закрытой форме для оптимизации действий Агента в офлайн режиме.

В оффлайн обучении мы используем фиксированный набор данных, что ограничивает покрытие разнообразия окружающей среды. В процессе обучения наш Агент может генерировать действия вне этого набора. При отсутствии обратной связи от окружающей среды корректность оценок таких действий вызывает вопросы. Поддержание политики Агента в пределах обучающей выборки становится важным аспектом для обеспечения надежности обучения. Об этом мы и поговорим в данной статье.

Это последняя статья серии, посвященная функторам. В ней мы вновь рассматриваем моноиды как категорию. Моноиды, которые мы уже представили в этой серии, используются здесь для помощи в определении размера позиции вместе с многослойными перцептронами.

С первых статей, посвященных обучению с подкреплением, мы так или иначе затрагиваем 2 проблемы: исследование окружающей среды и определение функции вознаграждения. Последние статьи были посвящены проблеме исследования в офлайн обучении. В данной статье я хочу Вас познакомить с алгоритмом, авторы которого полностью отказались от функции вознаграждения.

В данной статье мы продолжим разговор о методах сбора данных в обучающую выборку. Очевидно, что в процессе обучения необходимо постоянное взаимодействие с окружающей средой. Но ситуации бывают разные.

Разбираем вопрос, что такое количественный анализ, как его применяют крупные игроки, создадим один из алгоритмов количественного анализа на языке MQL5.

Мы все знаем важность скользящей средней для многих трейдеров. Существуют разные типы скользящих средних, которые могут быть полезны в торговле. Мы рассмотрим их и проведем простое сравнение, чтобы увидеть, какой из них может показать лучшие результаты.

Под мультивалютным советником в этой статье понимается советник, или торговый робот, который может торговать (открывать/закрывать ордера, управлять ордерами и т. д.) более чем одной парой символов с одного графика.

Обучение моделей в офлайн режиме осуществляется на данных ранее подготовленной обучающей выборки. Это дает нам ряд преимуществ, но при этом информация об окружающей среде сильно сжимается до размеров обучающей выборки. Что, в свою очередь, ограничивает возможности исследования. В данной статье хочу предложить познакомиться с методом, позволяющем наполнить обучающую выборку максимально разнообразными данными.

В этой серии статей мы исследуем интеграцию интерактивных графических интерфейсов в перемещаемые торговые панели на MQL5. В третьей части мы используем наработки из предыдущих частей, чтобы превратить статические торговые панели в динамические.

В этой статье мы создадим модель случайного леса на языке Python, обучим модель и сохраним ее в виде конвейера ONNX с препроцессингом данных. Модель мы далее используем в терминале MetaTrader 5.

В статье представлена техника торговли RSI Deep Three Move в MetaTrader 5. Статья основана на новой серии исследований, демонстрирующих несколько торговых методов, основанных на RSI - техническом индикаторе для измерения силы и импульса ценных бумаг, включая акции, валюты и товары.

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Стоп-лосс и тейк-профит могут оказать значительное влияние на результаты трейдинга. В этой статье мы рассмотрим несколько способов поиска оптимальных значений стоп-приказов.

Продолжаем рассмотрение семейства методов Трансформера решений. Из предыдущих работ мы уже заметили, что обучение трансформера, лежащего в основе архитектуры данных методов, довольно сложная задача и требует большого количества размеченных обучающих данных. В данной статье мы рассмотрим алгоритм использования не размеченных траекторий для предварительного обучения моделей.

В последних статьях мы познакомились с несколькими вариантами использования метода Decision Transformer. Который позволяет анализировать не только текущее состояние, но и траекторию предшествующих состояний и, совершенных в них, действий. В данной статье я предлагаю Вам познакомиться с вариантом использования данного метода в иерархических моделях.

В этой статье мы объясним, как разработать показатель качества, который ваш советник сможет отображать в тестере стратегии. Мы познакомимся с двумя известными методами расчета (Ван Тарп и Санни Харрис).

В процессе офлайн обучения мы оптимизируем политику Агента по данным обучающей выборки. Полученная стратегия придает Агенту уверенность в его действиях. Однако такой оптимизм не всегда оправдан и может привести к увеличению рисков в процессе эксплуатации модели. Сегодня мы рассмотрим один из методов снижения этих рисков.

В статье рассмотрим принципы создания мультисимвольных мультипериодных индикаторов и получение от них данных в советниках и индикаторах. Рассмотрим основные нюансы использования мульти-индикаторов в советниках и индикаторах, и их отрисовку через буферы пользовательского индикатора.

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Любая программа на любом языке программирования имеет определенную структуру. В этой статье вы изучите основные компоненты структуры программы на MQL5, что может быть очень полезно при создании торговой системы или торгового инструмента для MetaTrader 5.

В предыдущей статье мы познакомились с Трансформером решений. Но сложная стохастическая среда валютного рынка не позволила в полной мере раскрыть потенциал представленного метода. Сегодня я хочу представить Вам алгоритм, который направлен на повышение производительности алгоритмов в стохастических средах.

Функции являются критически важными компонентами в любом языке программирования. Помимо прочего, они помогают разработчикам применять принцип DRY (don't repeat youself, не повторяйся). В статье рассмотрены функции и их создание в MQL5 с помощью простых приложений, которые обогащают вашу торговую систему, но не усложняют ее.

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

Старые торговые стратегии. В этой статье представлена стратегия отслеживания тренда. Стратегия исключительно техническая и использует несколько индикаторов и инструментов для подачи сигналов и определения целевых уровней. Компоненты стратегии включают в себя: 14-периодный стохастический осциллятор, пятипериодный стохастический осциллятор, скользящую среднюю с периодом 200 и проекцию Фибоначчи (для установки целевых уровней).

В этой статье мы предоставим простое и понятное руководство для всех, кто хочет создать один из самых ценных и полезных инструментов в трейдинге — графическую панель, упрощающую выполнение торговых задач. Графические панели позволяют сэкономить время и больше сосредоточиться на самой торговле.

Комбинации стратегий могут повысить эффективность торговли. Мы можем комбинировать индикаторы и паттерны, чтобы получать дополнительные подтверждения. Скользящие средние помогают нам подтвердить тренд и следовать ему. Это самые известный технический индикатор, что объясняется его простотой и доказанной эффективностью анализа.

Раскройте потенциал динамического представления данных в своих торговых стратегиях и утилитах с помощью нашего подробного руководства по созданию перемещаемых графических интерфейсов в MQL5. Погрузитесь в фундаментальные принципы объектно-ориентированного программирования и узнайте, как легко и эффективно разрабатывать и использовать один или несколько перемещаемых графических интерфейсов на одном графике.

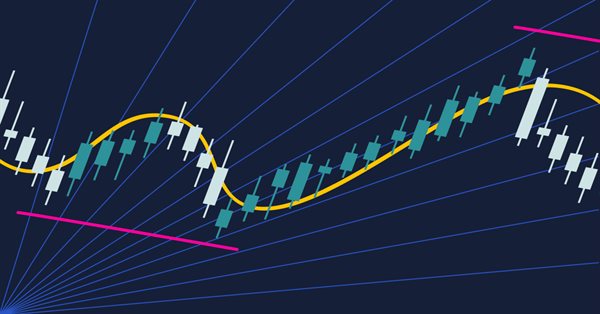

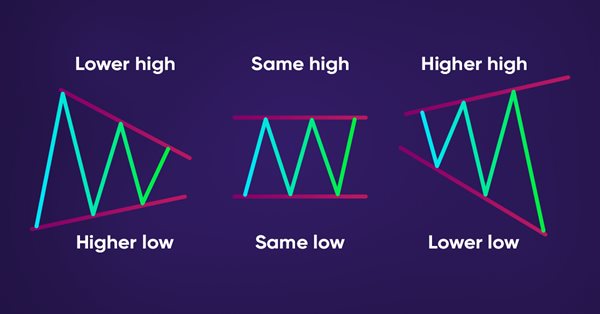

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Статья представляет собой первую попытку разработать нативный MQTT-клиент для MQL5. MQTT - это протокол обмена данными по принципу "издатель - подписчик". Он легкий, открытый, простой и разработан так, чтобы его было легко внедрить. Это позволяет применять его во многих ситуациях.

Как разработчикам, нам необходимо научиться создавать и разрабатывать программное обеспечение, которое можно использовать многократно и гибко, без дублирования кода, особенно если у нас есть разные объекты с разным поведением. Это можно легко сделать, используя методы и принципы объектно-ориентированного программирования. В этой статье представлены основы объектно-ориентированного программирования в MQL5.

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

В этой статье мы рассмотрим парный трейдинг: какие принципы лежат в его основе, есть ли перспективы его применения на практике. Заодно, попробуем создать стратегию парного трейдинга.