В данной статье показана практическая реализация фреймворка SEW ResNet средствами MQL5 с акцентом на прикладное применение в торговле. Двойной Bottleneck даёт возможность одновременно анализировать унитарные потоки и межканальные зависимости, не теряя градиентов при обучении. Спайковые активации с адаптивными порогами и гейты повышают устойчивость к шуму и чувствительность к новизне рынка. В тексте приведены детали реализации и результаты тестов.

В настоящей статье мы разрабатываем советник многоуровневой системы сеточной торговли с использованием MQL5, уделяя особое внимание архитектуре и алгоритмам, лежащим в основе стратегий сеточной торговли. Мы изучим внедрение многоуровневой сетевой логики и методов управления рисками для работы в изменяющихся рыночных условиях. Наконец, приведём подробные объяснения и практические советы, которые помогут вам в создании, тестировании и совершенствовании автоматической торговой системы.

В статье представлена реализация метаэвристического алгоритма Blue Monkey, основанного на моделировании социального поведения голубых мартышек. Рассматриваются ключевые механизмы алгоритма - групповая структура популяции, следование за локальными лидерами и обновление поколений через замену худших взрослых особей лучшими детёнышами, а также анализируются результаты тестирования.

В настоящей статье мы разрабатываем советник на MQL5 для стратегии Trend Flat Momentum. Мы комбинируем пересечение двух скользящих средних с фильтрами импульса RSI и CCI для генерации торговых сигналов. Также рассказываем о тестировании на истории и потенциальных улучшениях для повышения эффективности в реальных условиях.

В статье представлена практическая реализация ключевых компонентов фреймворка SEW-ResNet средствами MQL5. Использование динамических массивов и спайковых механизмов позволяет гибко строить архитектуру модели и эффективно обрабатывать финансовые временные ряды. Предложенные решения показывают, как SEW-ResNet может оптимизировать вычисления и улучшить выделение значимых признаков.

В данной статье мы создаем советник на MQL5 для стратегии прорыва азиатской сессии, вычисляя максимумы и минимумы сессии и применяя фильтрацию трендов с помощью скользящей средней. Реализуем динамический дизайн объектов, определяемые пользователем входные временные параметры и надежное управление рисками. Наконец, продемонстрируем методы тестирования на истории и оптимизации для доработки программы.

В настоящей статье мы создаём советника на MQL5 для определения гармонических паттернов Butterfly. Мы определяем точки разворота и проверяем уровни Фибоначчи для подтверждения паттерна. Затем визуализируем паттерн на графике и автоматически совершаем сделки при подтверждении.

Приглашаем к знакомству с фреймворком SEW-ResNet, который позволяет строить глубокие спайковые модели без проблем деградации и с эффективным управлением градиентами. В этой статье мы демонстрируем, как реализовать базовый спайковый нейрон и его алгоритмы средствами MQL5.

В настоящей статье мы создадим советник сеточной торговли на MQL5, использующий динамическое масштабирование лотов. Мы расскажем о разработке стратегии, реализации кода и процессе тестирования на истории. Наконец, мы поделимся ключевыми идеями и передовыми практиками по оптимизации автоматической торговой системы.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Нейросети уже меняют подход к анализу рынков, а новые архитектуры открывают ещё больше возможностей. В статье мы завершаем работу с фреймворком SpikingBrain, который отрывает перед нами новые перспективы.

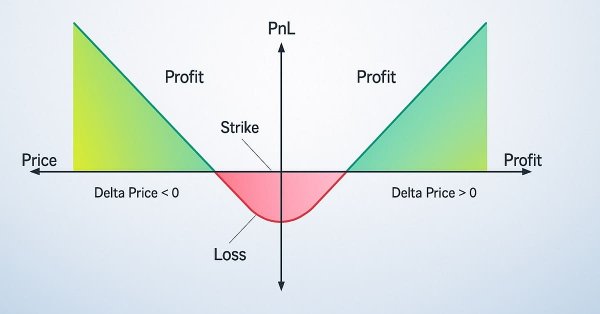

Рассматриваются флэтовые (не направленные) и трендовые (направленные) опционные стратегии и их реализация на MQL5. Модернизируется эксперт, написанный в предыдущей статье. Добавляется отображение опционных уровней. Теперь пора рассмотреть работу и реализовать те стратегии, которые используются на практике опционными трейдерами.

Предлагаем вниманию читателя реализацию подходов фреймворка SpikingBrain на основе рекуррентного линейного внимания с гейтами, подробно разобранного в этой статье. Алгоритмы прямого прохода, распределения градиентов и обновления весов обеспечивают эффективную обработку финансовых временных рядов и позволяют воплотить ключевые идеи фреймворка на практике.

В этой статье подробно описано создание адаптивного экспертного советника (MarketRegimeEA) с помощью детектора режимов из Части 1. Он автоматически переключает торговые стратегии и параметры рисков для трендового, флэтового или волатильного рынков. Сюда включены практическая оптимизация, обработка переходов и индикатор для нескольких таймфреймов.

Успешное применение алгоритмической торговли требует непрерывного междисциплинарного обучения. Однако бесконечный спектр возможностей может потребовать многолетних усилий, не принося ощутимых результатов. Чтобы решить эту проблему, мы предлагаем структуру, которая постепенно усложняется, позволяя трейдерам постепенно совершенствовать свои стратегии, а не тратить неопределенное время на неопределенные результаты.

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Фреймворк SpikingBrain демонстрирует уникальный подход к обработке данных: нейроны реагируют только на значимые события, эффективно фильтруя шум. Его событийная архитектура снижает вычислительные затраты, сохраняя ключевую информацию о движениях. Адаптивные пороги и возможность использования предварительно обученных модулей обеспечивают гибкость и масштабируемость модели.

Стратегии прорыва диапазона открытия (Opening Range Breakout, ORB) основаны на идее о том, что начальный торговый диапазон, установленный вскоре после открытия рынка, отражает значимые уровни цен, когда покупатели и продавцы договариваются о стоимости. Выявляя прорывы определенного диапазона вверх или вниз, трейдеры могут извлекать выгоду из моментума, который часто возникает, когда направление рынка становится более отчетливым. В этой статье рассмотрим три стратегии ORB, адаптированные из материалов компании Concretum Group.

В этой статье мы создадим систему Zone Recovery RSI EA на языке MQL5, используя сигналы RSI для запуска сделок и стратегию восстановления для управления убытками. Мы реализуем класс ZoneRecovery для автоматизации входа в сделку, логики восстановления и управления позициями. В заключение статьи приводятся результаты бэктестинга для оптимизации производительности и повышения эффективности советника.

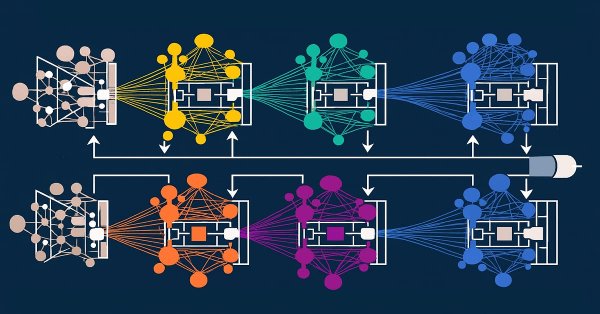

В статье подробно рассмотрена интеграция подходов фреймворка ST-Expert в архитектуру Extralonger, позволяющая одновременно анализировать временные и пространственные представления данных. Представлены результаты тестирования на реальных исторических данных, демонстрирующие эффективность модели и её устойчивость к рыночным аномалиям. Описана модульная структура фреймворка, обеспечивающая воспроизводимость, гибкость для исследований и возможность поэтапной оптимизации компонентов.

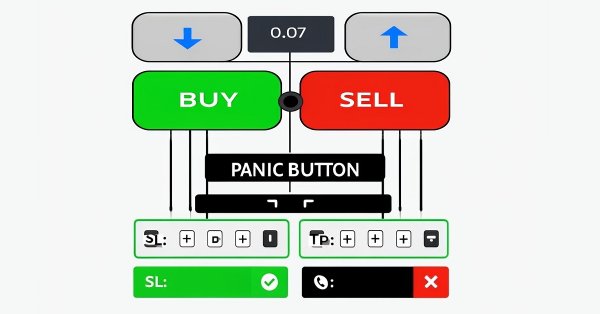

В этой статье разрабатываем пользовательский набор инструментов MQL5 для удобного ручного тестирования на исторических данных в Тестере стратегий. Объясним его конструкцию и реализацию, уделив особое внимание интерактивным средствам управления сделками. Затем покажем, как использовать его для эффективного тестирования стратегий

В данной статье мы продолжаем реализацию подходов фреймворка ST-Expert, сосредотачиваясь на практических аспектах его применения средствами MQL5. Ранее мы рассмотрели теоретические основы и ключевые компоненты модели, а теперь переходим к непосредственной работе с алгоритмами графового внимания, локального и глобального распределения внимания. Основная цель текущей работы — показать, как концептуальные идеи ST-Expert превращаются в работоспособные решения для анализа и прогнозирования финансовых рядов.

В этой статье мы познакомимся с фреймворком ST-Expert, который обеспечивает устойчивость прогнозов к рыночной неопределённости, позволяя учитывать локальные и глобальные зависимости во временных рядах. Его гибкая архитектура способствует адаптивности моделей и повышает точность предсказаний.

Эта статья описывает фундаментальные основы статистического арбитража на уровне портфеля. Ее цель — облегчить понимание принципов статистического арбитража читателям, не обладающим глубокими математическими познаниями, и предложить отправную концептуальную конструкцию. Статья включает в себя работающего экспертного советника, некоторые заметки о его тестировании на исторических данных в пределах одного года, а также соответствующие настройки конфигурации тестирования на исторических данных (файл .ini) для воспроизведения эксперимента.

Брокерские конторы часто предоставляют отчеты по торговым счетам через регулярные промежутки, основанные на заранее определенном графике. Эти фирмы, используя свои технологии API, имеют доступ к активности на вашем аккаунте и торговой истории, что позволяет им создавать отчеты о результатах работы от вашего имени. Аналогичным образом, терминал MetaTrader 5 хранит подробные записи о вашей торговой активности, которые можно использовать с помощью MQL5 для создания полностью настраиваемых отчетов и определения персонализированных способов доставки.

Фреймворк Extralonger демонстрирует уникальную способность интегрировать пространственные и временные факторы в единую модель, обеспечивая высокую точность прогнозов. Его архитектура позволяет адаптироваться к разным горизонтам планирования и финансовым инструментам, сохраняя прозрачность и управляемость системы.

В течение первой минуты после выхода важных экономических новостей риск просчета чрезвычайно высок. В течение этого короткого промежутка времени движение цены может быть неустойчивым и волатильным, что часто приводит к срабатыванию отложенных ордеров с обеих сторон. Вскоре после публикации — обычно в течение минуты — рынок, как правило, стабилизируется, возобновляя или корректируя преобладающий тренд с более типичной волатильностью. В этом разделе мы рассмотрим альтернативный подход к торговле на новостях, чтобы оценить его эффективность как ценного дополнения к инструментарию трейдера. Продолжайте читать, чтобы получить больше информации и подробностей из этого обсуждения.

Осциллятор ускорения (Accelerator Oscillator) — еще один индикатор Билла Вильямса, который отслеживает ускорение ценового импульса, а не только его темп. Хотя он во многом похож на осциллятор Awesome, который мы рассматривали в недавней статье, он стремится избежать эффектов запаздывания, концентрируясь на ускорении, а не только на скорости. Мы, как обычно, рассмотрим паттерны индикатора, а также их значение в торговле с помощью советника, собранного в Мастере.

Продолжаем работу по реализации подходов, предложенных авторами фреймворка Extralonger. На этот раз сосредоточимся на построении модуля Global-Local Spatial Attention средствами MQL5, рассматривая как его структуру, так и практическую интеграцию в общий вычислительный процесс.

В настоящей статье мы сосредоточим внимание на интеграции логики исполнения ордеров, основанной на новостях, что позволит советнику действовать, а не просто информировать. Присоединяйтесь к нам, и мы рассмотрим, как реализовать автоматическое исполнение сделок на MQL5 и превратить советник «Заголовки новостей» в полностью адаптивную торговую систему. Советники предлагают значительные преимущества разработчикам алгоритмов благодаря широкому спектру поддерживаемых ими функций. До сих пор мы сосредоточились на создании инструмента для представления новостей и событий календаря, оснащенного встроенными полосами аналитики с использованием ИИ и техническими индикаторами.

Фреймворк Extralonger демонстрирует подход к интеграции пространственных и временных факторов в единую модель, что позволяет одновременно учитывать локальные закономерности и долгосрочные циклы. Такая архитектура делает прогнозирование временных рядов более устойчивым к рыночному шуму и открывает возможность анализа данных на разных горизонтах. В статье подробно рассматривается, как эти идеи воплощаются на практике средствами OpenCL и MQL5.

В статье мы завершаем работу по построению фреймворка SAGDFN средствами MQL5, подводя итоги разработки и демонстрируя результаты его практического тестирования. Объединим реализованные ранее модули в единую систему^ покажем сильные стороны подхода, отметим его уязвимости и обсудим возможные пути доработки.

Хотя некоторые концепции на первый взгляд кажутся простыми, воплотить их в жизнь на практике может быть довольно сложно. В статье ниже мы рассмотрим инновационный подход к автоматизации советника, который анализирует рынок, используя стратегию возврата к среднему значению.

Реализация архитектуры N-BEATS для форекс-трейдинга в MetaTrader 5 с квантильным прогнозированием и адаптивным риск-менеджментом. Архитектура адаптирована через билинейную нормализацию и специализированные функции потерь для финансовых данных. Тестирование на данных 2025 года показало неспособность генерировать прибыль, подтверждая разрыв между теоретическими достижениями и практической торговой эффективностью.

В этой статье мы подробно рассмотрим практическую реализацию ключевых компонентов фреймворка SAGDFN. Покажем, как организованы разреженное внимание и выбор значимых соседей для прогнозирования временных рядов. Представленные подходы демонстрируют баланс между точностью прогнозов и эффективностью вычислений.

Стратегия Darvas Box Breakout, созданная Николасом Дарвасом, представляет собой подход в технической торговле, который выявляет потенциальные сигналы на покупку, когда цена акций поднимается выше установленного диапазона «коридора», что указывает на сильный восходящий импульс. В этой статье мы применим эту стратегическую концепцию в качестве примера для изучения трех передовых методов машинного обучения. К ним относятся использование модели машинного обучения для генерации сигналов вместо фильтрации сделок, применение непрерывных сигналов вместо дискретных и использование для подтверждения сделок моделей, обученных на разных таймфреймах.

В статье мы раскрываем архитектуру SAGDFN — современного фреймворка, способного преобразовать подход к обработке пространственно-временных данных. Он сохраняет ключевую информацию даже в сложных графах и при этом снижает вычислительные издержки.

В этой статье описывается работа со встроенными индикаторами в MQL5, отдельное внимание уделяется созданию советника на основе индикатора RSI с использованием проектного подхода. Вы научитесь получать и использовать значения RSI, обрабатывать колебания ликвидности и улучшать визуализацию торговли с помощью графических объектов. Кроме того, в статье рассматривается еще один важный аспект. Сюда относится риск в процентах от депозита, соотношение риска и доходности, а также модификация риска на ходу для защиты прибыли.

В статье описана практическая реализация фреймворка HimNet на базе MQL5, который готов к интеграции в автоматическую торговлю. Мы показываем, как метапараметры, адаптированные под гетерогенность, превращают модель в универсальный инструмент, способный справляться с изменчивой волатильностью.

В этой статье мы подробно рассматриваем алгоритмы реализации ключевых компонентов фреймворка HimNet. Демонстрируем, как при минимальном числе обучаемых компонентов достигается высокая согласованность и управляемость всей системы. Представленная реализация отличается компактностью и прозрачностью, что облегчает её адаптацию к реальным рыночным задачам.