В этой статье мы рассмотрим, как улучшить и более эффективно применять концепции, изложенные в предыдущей статье, используя мощные библиотеки графических элементов управления MQL5. Я шаг за шагом проведу вас через процесс создания полностью функционального графического интерфейса, объясняя стоящий за ним план проектирования, а также назначение и принцип работы каждого используемого метода. Кроме того, в конце статьи мы протестируем созданную нами панель, чтобы убедиться в ее корректной работе и соответствии заявленным целям.

Представляем вашему вниманию завершающий этап реализации и тестирования фреймворка TQNet, в котором теория встречается с реальной торговой практикой. Мы пройдём путь от исторического обучения до стресс-теста на свежих рыночных данных, оценивая устойчивость и точность модели. Итоговые результаты — это не только сухие цифры, но и наглядная демонстрация прикладной ценности предложенного подхода.

Фреймворк TQNet открывает новые возможности в моделировании и прогнозировании финансовых временных рядов, сочетая модульность, гибкость и высокую производительность. В статье раскрывается возможность реализации сложных механизмом работы с глобальными корреляциями, включая продвинутые методы инициализации параметров.

Предлагаем познакомиться с алгоритмом разложения временного ряда на смысловые слои и построения из них экономной модели. Мы последовательно показываем архитектуру, практическую реализацию на MQL5/OpenCL и реальные тесты на исторических рыночных данных.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

В этой статье продолжаем практическое знакомство с SSCNN — архитектурным решением нового поколения, способным работать с фрагментированными временными рядами. Вместо слепого масштабирования — разумная модульность, внимание к деталям и точечная нормализация. Мы шаг за шагом создаём вычислительные блоки в среде MQL5 и закладываем основу для надёжного прогнозного анализа.

В статье рассматриваются основные методы обработки файлов MQL5, ведение журналов торговли, обработка CSV-файлов и интеграция внешних данных. Статья содержит как теорию, так и практическое руководство по реализации. Читатели научатся шаг за шагом создавать собственный класс импортера CSV, получив практические навыки для реальных приложений.

В этой статье мы создаем советник, который автоматизирует стратегию прорыв Кумо (Kumo Breakout) с использованием индикатора Ichimoku Kinko Hyo и Awesome Oscillator. Мы рассмотрим инициализацию хэндлов индикаторов, обнаружение условий прорыва и автоматизацию входов и выходов из сделок. Кроме того, мы внедрим трейлинг-стопы и логику управления позициями для повышения производительности советника и его адаптивности к рыночным условиям.

В данной статье мы начинаем знакомство с фреймворком SSCNN — современным архитектурным решением для анализа временных рядов, сочетающим в себе точность, структурированность и высокую вычислительную эффективность. Мы последовательно рассмотрим его теоретические аспекты, обратим внимание на ключевые отличия от предшественников и начнем практическую реализацию базовых компонентов в среде MQL5.

В этой статье мы рассмотрим основы управления рисками в трейдинге и узнаем, как создать свои первые функции для расчета подходящего лота для сделки, а также стоп-лосса. Кроме того, мы подробно рассмотрим, как работают эти функции, объясняя каждый шаг. Наша цель — дать четкое понимание того, как применять эти концепции в автоматической торговле. В конце мы применим все на практике, создав простой скрипт с разработанным нами включаемым файлом.

В статье подробно раскрывается SCNN-архитектура и один из вариантов её реализация средствами MQL5. Мы покажем, как декомпозиция временных рядов сочетается с нейросетевыми методами и вниманием.

Создаем торговую систему с настоящим квантовым симулятором вместо математических аналогий. Система использует 3 виртуальных кубита, квантовые гейты и принципы суперпозиции для анализа рынков. Реализована как торговый советник для MetaTrader 5 на MQL5. Главное достижение — переход от имитации к реальным квантовым принципам обработки финансовой информации.

Подобно Telegram, Discord способен получать информацию и сообщения в формате JSON, используя свои коммуникационные API. В настоящей статье мы рассмотрим, как можно использовать API Discord для отправки торговых сигналов и обновлений из MetaTrader 5 в ваше торговое сообщество Discord.

Предлагаем познакомиться с продолжением реализации фреймворка SCNN, который сочетает в себе гибкость и интерпретируемость, позволяя точно выделять структурные компоненты временного ряда. В статье подробно раскрываются механизмы адаптивной нормализации и внимания, что обеспечивает устойчивость модели к изменяющимся рыночным условиям.

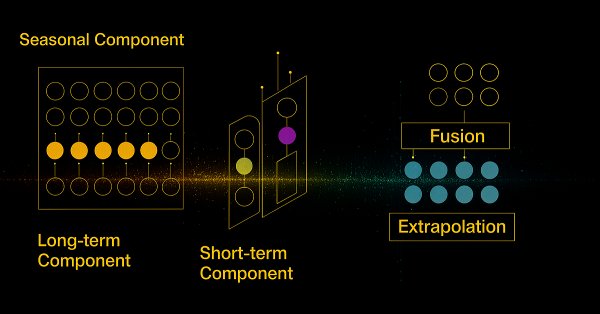

Предлагаем познакомиться с инновационным фреймворком SCNN, который выводит анализ временных рядов на новый уровень за счёт чёткого разделения данных на долгосрочные, сезонные, краткосрочные и остаточные компоненты. Такой подход значительно повышает точность прогнозирования, позволяя модели адаптироваться к сложной и меняющейся рыночной динамике.

В настоящей статье показано, что часть проблем, с которыми мы сталкиваемся, коренится в слепом следовании «лучшим практикам». Предоставляя читателю простые, основанные на реальном рынке доказательства, мы объясним ему, почему мы должны воздержаться от такого поведения и вместо этого принять передовой опыт, основанный на конкретных областях, если наше сообщество хочет получить хоть какой-то шанс на восстановление скрытого потенциала ИИ.

В этой статье мы создадим кнопки для фильтров валютных пар, уровней важности, временных фильтров и функцию отмены для улучшения управления панелью. Кнопки будут запрограммированы на динамическую реакцию на действия пользователя, обеспечивая бесперебойное взаимодействие. Мы также автоматизируем их поведение, чтобы отражать изменения в реальном времени на панели. Это повысит общую функциональность, мобильность и оперативность панели.

В настоящей статье мы исследуем динамические графические интерфейсы MQL5, использующие бикубическую интерполяцию для высококачественного масштабирования изображений на торговых графиках. Мы подробно описываем гибкие варианты позиционирования, позволяющие выполнять динамическое центрирование или угловую привязку с настраиваемыми смещениями.

Представляем вашему вниманию заключительную часть цикла, посвящённого GinAR — нейросетевому фреймворку для прогнозирования временных рядов. В этой статье мы анализируем результаты тестирования модели на новых данных и оцениваем её устойчивость в условиях реального рынка.

Мы выходим за рамки простого просмотра проанализированных показателей на графиках и переходим к более широкой перспективе, которая включает интеграцию с Telegram. Это позволит отправлять важные результаты непосредственно на мобильное устройство через Telegram.

В этой статье мы расширим возможности нашей панели экономического календаря, внедрив обновления новостей в реальном времени для поддержания актуальности рыночной информации. Мы интегрируем методы извлечения данных в реальном времени в MQL5 для непрерывного обновления событий на панели управления и повышения отзывчивости интерфейса. Это обновление обеспечивает нам доступ к последним экономическим новостям непосредственно с панели управления, оптимизируя торговые решения на основе самых свежих данных.

Предлагаем познакомиться с новой реализацией ключевых компонентов Фреймворка GinAR — адаптивного алгоритма для работы с графовыми временными рядами. В статье шаг за шагом разобраны архитектура, алгоритмы прямого прохода и обратного распространения ошибки.

Осциллятор Awesome — еще один индикатор Билла Вильямса, используемый для измерения импульса. Он может генерировать несколько сигналов. Как и в предыдущих статьях, мы рассмотрим его на основе паттернов, используя классы и сборку Мастера MQL5.

В этой статье мы реализуем фильтры на панели инструментов экономического календаря MQL5 для лучшего отображения новостей по валюте, важности и времени. Сначала мы установим критерии сортировки для каждой категории, а затем интегрируем их в панель управления, чтобы отображать только релевантные события. Наконец, мы обеспечим динамическое обновление каждого фильтра, чтобы предоставлять трейдерам необходимую экономическую информацию в реальном времени.

В данной статье представлено детальное руководство по созданию инновационного индикатора 3DBarCustomSymbol.mq5, который генерирует пользовательские символы в MetaTrader 5, объединяющие цену, время, объем и волатильность в единое трехмерное представление. Рассматриваются математические основы, архитектура системы, практические аспекты реализации и применения в торговых стратегиях.

В настоящей статье мы автоматизируем обнаружение ордер-блоков на MQL5, используя чистый анализ движения цены. Мы определяем ордер-блоки , реализуем их обнаружение и интегрируем автоматическое исполнение сделок. Наконец, для оценки эффективности стратегии, мы проведём её бэк-тестирование.

Предлагаем познакомиться с инновационным подходом к прогнозированию временных рядов с пропущенными данными на базе фреймворка GinAR. В статье показана реализация ключевых компонентов на OpenCL, что обеспечивает высокую производительность. В следующей публикации мы подробно рассмотрим интеграцию этих решений в MQL5. Это позволит понять, как применять метод на практике в трейдинге.

При разработке стратегии необходимо учитывать множество сложных деталей, на многие из которых не обращают особого внимания начинающие трейдеры. В результате многим трейдерам, включая меня, пришлось усвоить эти уроки на собственном горьком опыте. Данная статья основана на моих наблюдениях за распространенными подводными камнями, с которыми сталкивается большинство начинающих трейдеров при разработке стратегий на MQL5. В ней представлен ряд советов, хитростей и примеров, которые помогут определить причину дисквалификации советника и протестировать надежность наших собственных советников простым в применении способом. Цель состоит в том, чтобы обучить читателей, помогая им избежать мошенничества в будущем при покупке советников, а также предотвратить ошибки при разработке собственной стратегии.

Приглашаем вас познакомиться с фреймворком K²VAE и вариантом интеграции предложенных подходов в торговую систему. Вы узнаете, как гибридный подход Koopman–Kalman–VAE помогает строить адаптивные и интерпретируемые модели. А в завершении статьи представлены практические результаты использования реализованных решений.

Статья представляет новый подход к созданию торговых систем на основе квантовых принципов и искусственного интеллекта. Автор описывает разработку уникальной нейронной сети, которая выходит за рамки классического машинного обучения, объединяя квантовую механику с современными архитектурами ИИ.

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

Проксимальная оптимизация политики (Proximal Policy Optimization) — еще один алгоритм обучения с подкреплением, который обновляет политику, часто в сетевой форме, очень маленькими шагами, чтобы обеспечить стабильность модели. Как обычно, мы рассмотрим, как этот алгоритм можно применить в советнике, собранном с помощью Мастера.

В данной статье проведено исследование на тему возможности применения регрессионных моделей в алгоритмической торговле. Регрессионные модели, в отличие от бинарной классификации, дают возможность создавать более гибкие торговые стратегии за счет количественной оценки прогнозируемых ценовых изменений.

Предлагаем познакомиться с новым подходом, который объединяет классические методы и современные нейросети для анализа временных рядов. В статье подробно раскрыта архитектура и принципы работы модели K²VAE.

Волатильность, как правило, достигает пика во время важных новостных событий, создавая значительные возможности для пробоя. В настоящей статье мы расскажем о процессе реализации основанной на календаре стратегии прорыва. Мы рассмотрим все, начиная с создания класса для интерпретации и хранения календарных данных, разработки реалистичных бэк-тестов на основе этих данных и, наконец, реализации кода исполнения для реальной торговли.

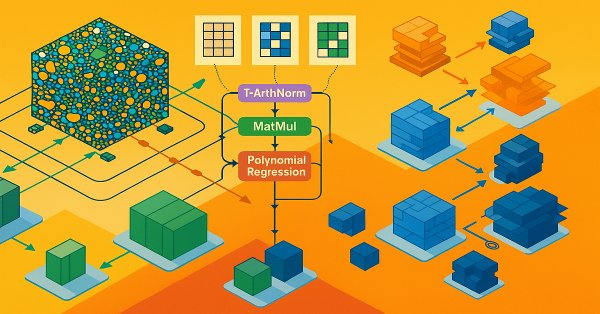

Предлагаем ознакомиться с оригинальной реализацией фреймворка K²VAE — гибкой модели, способной линейно аппроксимировать сложную динамику в латентном пространстве. В статье показано, как реализовать ключевые компоненты на языке MQL5, включая параметризованные матрицы и их управление вне стандартных нейросетевых слоёв. Материал будет полезен тем, кто ищет практический подход к созданию интерпретируемых моделей временных рядов.

CatBoost – это эффективная модель машинного обучения на основе деревьев, которая специализируется на принятии решений на основе статических признаков. Другие модели на основе деревьев, такие как XGBoost и Random Forest, обладают схожими характеристиками в плане надежности, интерпретируемости и способности работать со сложными паттернами. Эти модели имеют широкий спектр применения: от анализа признаков до управления рисками. В данной статье мы пройдемся по процедуре использования обученной модели CatBoost в качестве фильтра для классической трендовой стратегии на основе пересечения скользящих средних.

Temporal Difference (TD, временные различия) — еще один алгоритм обучения с подкреплением, который обновляет Q-значения на основе разницы между прогнозируемыми и фактическими вознаграждениями во время обучения агента. Особое внимание уделяется обновлению Q-значений без учета их пар "состояние-действие" (state-action). Как обычно, мы рассмотрим, как этот алгоритм можно применить в советнике, собранном с помощью Мастера.

Создание интеграций с криптовалютными биржами без DLL-файлов долгое время было сложной задачей, но это решение обеспечивает полную основу для прямого подключения к рынку.