Представьте себе, что злоумышленник проник в систему управления торговли и получил доступ к компьютерам и панели администратора, используемым для передачи ценных сведений миллионам трейдеров по всему миру. Это может привести к катастрофическим последствиям, таким как несанкционированная отправка вводящих в заблуждение сообщений или случайные нажатия на кнопки, запускающие непреднамеренные действия. В этой статье мы рассмотрим меры безопасности в MQL5 и новые функции безопасности, которые мы реализовали в нашей панели администратора для защиты от этих угроз. Совершенствуя наши протоколы безопасности, мы стремимся защитить наши каналы связи и сохранить доверие членов нашего торгового сообщества.

Продолжаем разработку библиотеки Connexus. В этой главе мы исследуем концепцию заголовков в протоколе HTTP, объясняя, что это такое, для чего они предназначены и как их использовать в запросах. Мы рассмотрим основные заголовки, используемые при взаимодействии с API, а также покажем практические примеры того, как настроить их в библиотеке.

В этой статье мы рассмотрим расширенную визуализацию данных, включая такие функции, как интерактивность, многослойные данные и динамические элементы, позволяющие трейдерам более эффективно изучать тренды, закономерности и корреляции.

Мы расширим существующую библиотеку Dialog, включив в нее логику управления темами. Кроме того, мы интегрируем методы переключения тем в классы CDialog, CEdit и CButton, используемые в нашем проекте панели администратора.

Система прогнозирования EURUSD с применением компьютерного зрения и глубокого обучения. Узнайте, как сверточные нейронные сети могут распознавать сложные ценовые паттерны на валютном рынке и предсказывать движение курса с точностью до 54%. Статья раскрывает методологию создания алгоритма, использующего технологии искусственного интеллекта для визуального анализа графиков вместо традиционных технических индикаторов. Автор демонстрирует процесс трансформации ценовых данных в «изображения», их обработку нейронной сетью и уникальную возможность заглянуть в «сознание» ИИ через карты активации и тепловые карты внимания. Практический код на Python с использованием библиотеки MetaTrader 5 позволяет читателям воспроизвести систему и применить ее в собственной торговле.

В этой статье мы узнаем, как интегрировать команды Telegram с MQL5 для автоматизации добавления индикаторов на торговые графики. Мы рассмотрим процесс анализа пользовательских команд, их выполнение на языке MQL5 и тестирование системы для обеспечения бесперебойной торговли на основе индикаторов.

В статье рассматриваются возможности включения нескольких стратегий в советник с использованием MQL5. Советники предоставляют более широкие возможности, чем индикаторы и скрипты, позволяя применять более сложные подходы к торговле, которые можно адаптировать к изменяющимся рыночным условиям.

В настоящей статье рассматриваются основы протокола HTTP, описываются основные методы (GET, POST, PUT, DELETE), коды состояния, а также структура URL-адресов. Кроме того, в ней представлено начало создания библиотеки Connexus с классами CQueryParam и CURL, облегчающими манипулирование URL-адресами и параметрами запросов в HTTP-запросах.

Прежде, чем двигаться дальше в разработке мультивалютных советников, попробуем переключиться на создание нового проекта, использующего разработанную библиотеку. На этом примере выявим, как лучше организовать хранение исходного кода, и как нам может помочь использование нового репозитория кода от MetaQuotes.

Этот инновационный торговый бот интегрирует платформу MetaTrader 5 с языком Python в целях использования анализа настроений в социальных сетях в режиме реального времени для автоматизированного принятия торговых решений. Путем анализа настроений в Twitter, связанных с конкретными финансовыми инструментами, бот преобразует тенденции социальных сетей в действенные торговые сигналы. Он использует архитектуру «клиент-сервер» с сокетной связью, обеспечивая бесперебойное взаимодействие между торговыми возможностями MetaTrader 5 и вычислительной мощностью Python.

Что такое угловой анализ финансовых рынков? Как использовать углы движения цен и машинное обучение для точного прогнозирования с точностью 67? Как совместить регрессионную и классификационную модель с угловыми признаками и получить работающий алгоритм? Причем тут Ганн? Почему углы движения цен являются хорошим признаком для машинного обучения?

В настоящей статье мы сосредоточимся на визуальном оформлении графического интерфейса пользователя (GUI) нашей торговой панели администратора с использованием MQL5. Мы рассмотрим различные методы и функции, доступные в MQL5, которые позволяют настраивать и оптимизировать интерфейс, обеспечивая его соответствие потребностям трейдеров при сохранении привлекательной эстетики.

В данной статье представлен комплексный анализ алгоритма оптимизации коралловых рифов (CRO) — метаэвристического метода, вдохновленного биологическими процессами формирования и развития коралловых рифов. Алгоритм моделирует ключевые аспекты эволюции кораллов: внешнее и внутреннее размножение, оседание личинок, бесполое размножение и конкуренцию за ограниченное пространство в рифе. Особое внимание в работе уделяется усовершенствованной версии алгоритма.

В данной статье продемонстрирован подход к созданию торговых стратегий для золота с помощью машинного обучения. Рассматривая предложенный подход к анализу и прогнозированию временных рядов с разных ракурсов, можно определить его преимущества и недостатки по сравнению с другими способами создания торговых систем, основанных исключительно на анализе и прогнозировании финансовых временных рядов.

В настоящей статье рассматривается алгоритм отбора признаков, представленный в статье "Выбор локальных признаков для классификации данных» ('Local Feature Selection for Data Classification') Наргеса Арманфарда и соавторов (Narges Armanfard et al.). Алгоритм реализован на Python для построения моделей бинарных классификаторов, которые могут быть интегрированы с приложениями MetaTrader 5 для логического вывода.

В данной статье рассматривается подход к торговле только в выбранном направлении (на покупку или на продажу). Для этого используется техника причинно-следственного вывода и машинное обучение.

Полосы Боллинджера — очень распространенный индикатор конвертов, используемый многими трейдерами для ручного размещения и закрытия сделок. Мы изучим этот индикатор, рассмотрев как можно больше различных сигналов, которые он генерирует, и посмотрим, как их можно использовать в советнике, собранном с помощью Мастера.

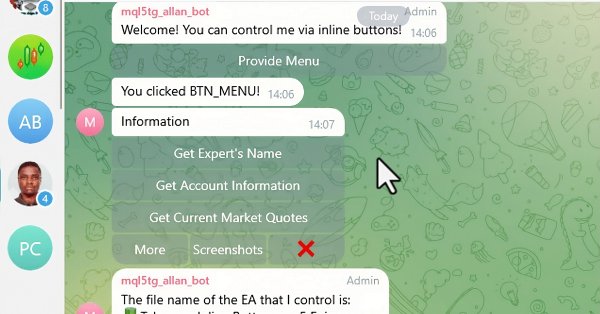

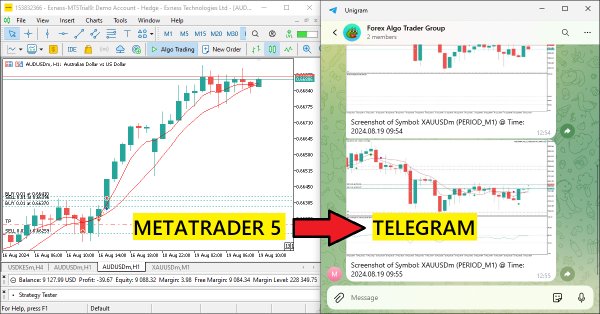

В этой статье мы интегрируем интерактивные встроенные кнопки в MQL5-советник, что позволяет осуществлять управление в режиме реального времени через Telegram. Каждое нажатие кнопки запускает определенные действия и отправляет ответы обратно пользователю. Мы также создадим функции для эффективной обработки Telegram-сообщений и callback-запросов.

В процессе работы над проектами в MetaEditor разработчики сталкиваются с необходимостью управления версиями кода. Недавно начался переход на GIT и запуск MQL5 Algo Forge для версионного хранения кода и возможности совместной разработки. В статье рассматриваются способы эффективной работы с текущими инструментами.

Настоящая статья является началом серии разработок для библиотеки под названием “Connexus”, предназначенной для облегчения выполнения HTTP-запросов с помощью MQL5. Цель настоящего проекта - предоставить конечному пользователю такую возможность и показать, как использовать эту вспомогательную библиотеку. Я намеревался сделать его как можно более простым, чтобы облегчить изучение и обеспечить возможность для будущих разработок.

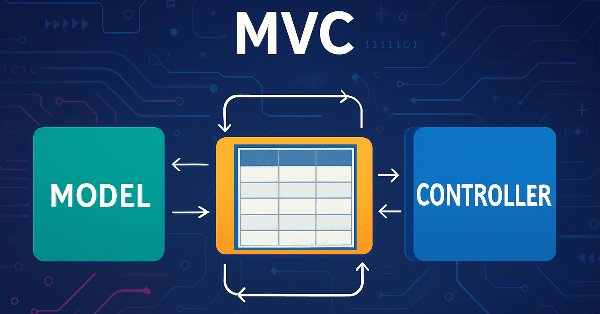

В статье рассмотрим процесс разработки модели таблицы на языке MQL5 с использованием архитектурной концепции MVC (Model-View-Controller) для разделения логики данных, представления и управления, что помогает создавать структурированный, гибкий и масштабируемый код. Рассмотрим реализацию классов для построения модели таблицы, включая использование связанных списков для хранения данных.

В настоящей статье улучшим оперативность работы панели администратора, созданную нами ранее. Кроме того, мы рассмотрим важность быстрого обмена сообщениями в контексте торговых сигналов.

В данной статье предложен оригинальный подход к разработке трендовых стратегий. Вы узнаете, как можно делать разметку обучающих примеров и обучать на них классификаторы. На выходе получатся готовые торговые системы, работающие под управлением терминала MetaTrader 5.

В этой статье мы создадим несколько классов для облегчения взаимодействия в реальном времени между MQL5 и Telegram. Мы займемся извлечением команд из Telegram, их декодированием и интерпретацией, а также отправкой соответствующих ответов. Под конец мы протестируем эти взаимодействия и убедимся в их правильной работе в торговой среде.

В данной статье продолжим подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие изменения потребуется внести в советник создания проекта оптимизации и советники второго и третьего этапов.

В статье попробуем рассмотреть движения синтетических валют на связке Python + MQL5 и понять, насколько реален арбитраж на Форекс сегодня. А также: готовый код Python для анализа синтетических валют и подробней о том, что такое синтетические валюты на Форекс.

В этой статье представлен алгоритм оптимизации центральной силы (CFO), вдохновленный законами гравитации. Исследуется, как принципы физического притяжения могут решать оптимизационные задачи, где "более тяжелые" решения притягивают менее успешные аналоги.

В этой статье мы реорганизуем существующий код отправки сообщений и скриншотов из MQL5 в Telegram, преобразовав его в многоразовые модульные функции. Это оптимизирует процесс, обеспечивая более эффективное выполнение и более простое управление кодом в нескольких экземплярах.

Алгоритм успешного ресторатора (SRA) — инновационный метод оптимизации, вдохновленный принципами управления ресторанным бизнесом. В отличие от традиционных подходов, SRA не отбрасывает слабые решения, а улучшает их, комбинируя с элементами успешных. Алгоритм показывает конкурентоспособные результаты и предлагает свежий взгляд на балансирование между исследованием и эксплуатацией в задачах оптимизации.

В данной статье рассматривается создание интерфейса обмена сообщениями для MetaTrader 5, предназначенного для системных администраторов, чтобы облегчить общение с другими трейдерами непосредственно внутри платформы. Недавняя интеграция социальных платформ с MQL5 позволяет быстро транслировать сигнал по разным каналам. Представьте, что вы можете проверять отправленные сигналы одним щелчком мыши — либо "ДА", либо "НЕТ". Читайте дальше, чтобы узнать больше.

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Как трейдеру управлять капиталом? Как трейдеру и инвестору вести учет расходов, доходов, активов и пассивов? Я представлю вам не просто программу для учета, я покажу вам инструмент, который может стать вашим надежным финансовым навигатором в бурном море трейдинга.

В данной статье рассмотрим как нам подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие советники нам понадобится создать и можно ли будет обойтись без изменений файлов библиотеки Advisor или свести необходимые изменения к минимуму.

Используем квантовый компьютер от IBM для открытия всех вариантов движения цены. Звучит как научная фантастика? Добро пожаловать в мир квантовых вычислений для трейдинга!

Представляем новый метаэвристический алгоритм Chaos Game Optimization (CGO), демонстрирующий уникальную способность сохранять высокую эффективность при работе с задачами большой размерности. В отличие от большинства оптимизационных алгоритмов, CGO не только не теряет, но иногда даже увеличивает производительность при масштабировании задачи, что является его ключевой особенностью.

Мы стремимся создать систему автоматической периодической оптимизации торговых стратегий, используемых в одном итоговом советнике. С развитием система становится всё более сложной, поэтому время от времени надо смотреть на неё в целом с целью выявления узких мест и неоптимальных решений.

В нашей серии статей об интеграции MQL5 с пакетами обработки данных мы подробно рассматриваем мощное сочетание машинного обучения и предиктивного анализа. Мы изучим, как беспрепятственно объединить MQL5 с популярными библиотеками машинного обучения, чтобы создавать сложные прогностические модели финансовых рынков.

Представляю вашему вниманию мой новый популяционный алгоритм оптимизации BIO (Blood Inheritance Optimization), вдохновленный системой наследования групп крови человека. В этом алгоритме каждое решение имеет свою "группу крови", определяющую способ его эволюции. Как и в природе, группа крови ребенка наследуется по особым правилам, в BIO новые решения получают свои характеристики через систему наследования и мутаций.

Python — известный и популярный язык программирования со множеством функций, особенно в областях финансов, науки о данных, искусственного интеллекта и машинного обучения. Python — мощный инструмент, который может быть полезен и в трейдинге. MQL5 позволяет нам использовать этот мощный язык для эффективного достижения наших целей. В этой статье мы рассмотрим некоторые базовые сведения о Python и расскажем, как его можно интегрировать в MQL5.

Как рынок ходит по отношениям, основанным на числах Фибоначчи? Эта последовательность, где каждое следующее число равно сумме двух предыдущих (1, 1, 2, 3, 5, 8, 13, 21...), не только описывает рост популяции кроликов. Рассмотрим гипотезу Пифагора о том, что все в мире подчиняется определенным соотношениям чисел...