Индикатор FrAMA и осциллятор индекса силы (Force Index) — инструменты анализа тренда и объема, которые можно использовать в паре при разработке советника. В продолжение нашей предыдущей статьи, в которой мы представили эту пару, рассмотрим применимость к ней машинного обучения. Мы используем сверточную нейронную сеть (convolution neural network), которая применяет ядро скалярного произведения (dot-product kernel) для построения прогнозов на основе входных данных этих индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Неважно, какую программу SQL мы будем использовать: MySQL, SQL Server, SQLite, OpenSQL или другую. У всех есть что-то общее, а этот общий элемент — язык SQL. Даже если мы не собираемся использовать WorkBench, можно манипулировать или работать с базой данных непосредственно в MetaEditor или через MQL5 для выполнения действий в MetaTrader 5, но для этого вам понадобятся знания SQL. Итак, здесь мы выучим, как минимум, основы.

Реализация той части кода, которая будет работать в MetaTrader 5, не представляет сложности. Однако есть несколько моментов, которые нужно учитывать. Это необходимо для того, чтобы вы смогли заставить систему работать. Запомните одну важную вещь: будет запущена не одна программа. В реальности нам придётся запускать три программы одновременно. Важно реализовать и построить каждую из них так, чтобы они могли взаимодействовать и общаться одна с другой, и чтобы каждая из них понимала, что пытается или хочет сделать другая.

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. В предыдущей статье были представлены эти два индикатора. Здесь же мы добавим к ним машинное обучение. Мы используем рекуррентную нейронную сеть, которая применяет ядро белого шума (white-noise kernel) для обработки векторизованных сигналов от этих двух индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

В работе проведен критический разбор LLM-стратегии, где прогноз направления отделен от торговых решений, и показано, почему это ведет к разрыву между метриками и PnL. Описаны процедуры балансировки датасета, инженерии признаков, подготовки промптов и ответов, настройки файнтюнинга в Ollama и надежного парсинга. Бэктест и форвард-тест выявляют систематическую деградацию. Практический вывод — необходимость формулировать задачу как прямую оптимизацию торговых исходов.

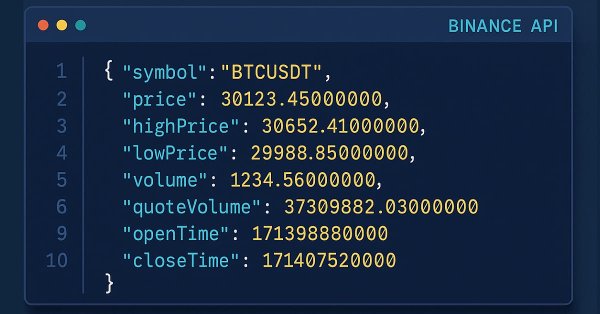

Узнайте, как использовать функцию WebRequest и вызовы внешних API, чтобы получать свежие свечные данные, преобразовывать каждое значение в пригодный тип и аккуратно сохранять информацию в табличном виде. Этот шаг закладывает основу для создания индикатора, который визуализирует данные в свечном формате.

В этой статье мы покажем, как визуализировать свечные данные, полученные с помощью функции WebRequest и API, в свечном формате. Мы будем использовать язык MQL5, чтобы считывать свечные данные из CSV-файла и отображать их на графике в виде пользовательских свечей, поскольку индикаторы не могут напрямую использовать функцию WebRequest.

Ознакомьтесь с пошаговым руководством, которое упрощает извлечение, преобразование и организацию свечных данных из ответов API в среде MQL5. Это руководство отлично подходит новичкам, которые хотят улучшить навыки программирования и научиться эффективно управлять рыночными данными.

Сегодня мы раскрываем часто упускаемую из виду статистическую основу, стоящую за торговыми стратегиями, основанными на спросе и предложении. Используя комбинацию MQL5 и Python в рамках рабочего процесса Jupyter Notebook, мы проводим структурированное, основанное на данных исследование, направленное на преобразование визуальных рыночных предположений в измеримые результаты. В данной статье описан весь исследовательский процесс, включая сбор данных, статистический анализ на основе Python, разработку алгоритма, тестирование и окончательные выводы. Для подробного ознакомления с методологией и результатами исследования, прочтите полную статью.

Сегодня мы будем работать над совершенствованием интерфейса обмена сообщениями на коммуникационной панели и приведем его в соответствие со стандартами современных высокопроизводительных коммуникационных приложений. Для этого мы обновим класс CommunicationsDialog. Все эти обновления мы рассмотрим в деталях, а также наметим следующие шаги в развитии интерфейсов наших программ с использованием MQL5.

В этой статье рассмотрим ключевой этап подготовки данных для машинного обучения, который быстро приобретает все большее значение. Конвейеры предварительной обработки данных. По сути, это упрощенная последовательность этапов преобразования данных, на которых происходит подготовка исходных данных перед их передачей в модель. Какой бы неинтересной она ни показалась непосвященным на первый взгляд, такая «стандартизация данных» не только экономит время обучения и затраты на выполнение, но и в значительной степени способствует более качественному обобщению. В этой статье сосредоточимся на некоторых функциях предварительной обработки SCIKIT-LEARN и, хотя мы не будем использовать Мастер MQL5, вернемся к нему в последующих статьях.

Рассматриваем гибрид BAS+PSO (BSO), где BAS добавляет локальный сигнал направления, а PSO обеспечивает обмен лучшими решениями в рое. Приведены математическая модель, псевдокод, реализация класса на MQL5 и результаты тестирования в типовом стенде. Материал позволяет воспроизвести алгоритм, настроить параметры и понять, как трёхкратные оценки за итерацию отражаются на эффективности.

В статье разбираются два практических аспекта работы конвейера оптимизации на базе Adwizard: диагностика и восстановление после сбоев генерации базы итогового советника, а также предварительный подбор диапазонов параметров стратегии до создания проекта. Показано, как анализ таблиц stages/jobs/tasks в SQLite и перезапуск этапов по статусам помогают восстановить процесс, а пробная оптимизация сужает пространство поиска, исключает избыточные параметры и снижает риск застревания в локальных максимумах.

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы продолжаем тему, начатую в предыдущей статье, рассмотрением того, как обучение и обновление разработанной нами модели в процессе эксплуатации могут осуществляться благодаря обучению с подкреплением. Мы используем алгоритм, который еще не рассматривали в этой серии, известный как оптимизация политики доверенных регионов (Trusted Region Policy Optimization, TRPO). Как всегда, сборка советника с помощью Мастера MQL5 позволяет нам гораздо быстрее настраивать наши модели для тестирования таким образом, чтобы их можно было распространять и тестировать с различными типами сигналов.

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы рассмотрим, как их можно систематизировать, используя все 3 основных режима машинного обучения. Созданные с помощью Мастера советники позволяют нам оценить паттерны, представленные этими двумя индикаторами. Начнем с рассмотрения того, как к этим паттернам можно применить обучение с учителем.

Мы завершаем наше исследование взаимодополняющей пары скользящей средней и стохастического осциллятора рассмотрением роль обучения на основе вывода (inference-learning) после обучения с учителем и обучения с подкреплением. В данном случае существует множество способов обучения, однако наш подход заключается в использовании вариационных автоэнкодеров. Мы проведем исследование на Python, а затем экспортируем нашу обученную модель с помощью ONNX для использования в созданном Мастером советнике в MetaTrader.

В статье рассмотрен алгоритм оптимизации бабочек, основанный на моделировании поиска пищи с помощью обоняния. Проведён анализ оригинальных формул, выявлена и исправлена ошибка в уравнениях движения, добавлен механизм поддержания разнообразия популяции, представлены результаты тестирования.

В этой статье мы продолжаем осваивать API и WebRequest в языке MQL5, получая свечные данные из внешнего источника. Мы разберем ответ сервера, очистим данные и извлечем ключевые элементы – время открытия и значения OHLC для нескольких дневных свечей, подготовив все для дальнейшего анализа.

Статья показывает полный цикл работы по созданию мультивалютного советника с использованием библиотеки Adwizard для MetaTrader 5: от подготовки окружения для создания проектов оптимизации до получения итоговых мультивалютных советников, объединяющих много экземпляров простой торговой стратегии. Разбираем настройку нужных входных параметров, соглашения об удобных именах файлов и запуск трёх экземпляров итоговых советников на разных торговых счетах с разными параметрами.

Используем возможности MQL5 для работы с внешними ресурсами, в данном случае с изображениями в формате BMP, чтобы создать уникальный по стилю интерфейс главной страницы панели администратора торговых операций. В особенности рассмотрим упаковку множества файлов, включая изображения, звуки и многое другое, для упрощения дальнейшего их распространения. Реализуем функции для создания современного и визуально привлекательного интерфейса для нашей панели администратора, которую мы создаем с помощью советника New_Admin_Panel.

В этой статье вы научитесь получать ценовые данные с внешних платформ с помощью API и функции WebRequest на языке MQL5. Вы узнаете, как структурируются URL, как форматируются ответы API, как преобразовать серверные данные в читаемые строки, а также как находить конкретные значения в ответах JSON и получать их оттуда.

Correlation Pathfinder предлагает новый подход к пониманию динамики валютных пар в рамках серии инструментов для анализа ценового действия. Этот инструмент автоматизирует сбор и анализ данных, предоставляя информацию о взаимодействии таких валютных пар, как EURUSD и GBPUSD. Практическая информация в реальном времени поможет вам более эффективно управлять рисками и выявлять торговые возможности.

Данная статья посвящена интеграции обученной модели искусственного интеллекта (например, модели обучения с подкреплением LSTM или прогностической модели на основе машинного обучения) в существующую торговую стратегию на MQL5.

В этой статье мы рассмотрим, как получать рыночные данные в реальном времени и информацию о торговом счете, выполнять различные вычисления и отображать результаты на настраиваемой панели. Для достижения этой цели мы углубимся в разработку класса AnalyticsPanel, который будет включать в себя все эти функции, в том числе создание панелей. Эта работа является частью нашего продолжающегося расширения советника новой панели администратора (New Admin Panel EA), внедряющей расширенные функции с использованием принципов модульного проектирования и лучших практик организации кода.

В статье рассматривается алгоритм Colliding Bodies Optimization (CBO), основанный на физике одномерных столкновений тел. Базовая версия алгоритма не содержит настраиваемых параметров, что делает её простой. Поэтому за основу реализации была взята расширенная версия ECBO, дополненная памятью столкновений и механизмом кроссовера, что позволило алгоритму показать достойные результаты и занять место в рейтинговой таблице.

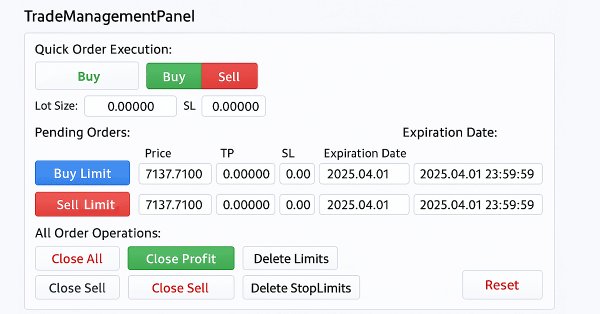

Обновляем панель управления торговлей (TradeManagementPanel), используемую в нашем советнике New_Admin_Panel. В новой версии будем использовать встроенные классы и получим более удобный интерфейс управления сделками. В частности, добавим кнопки для открытия позиций, а также элементы для управления открытыми сделками и отложенными ордерами. Кроме того, в панели будет встроенная система управления рисками, чтобы устанавливать значения стоп-лосса и тейк-профита непосредственно через ее интерфейс. В целом обновление улучшает организацию самого кода, что важно для таких больших программ, а также упрощает доступ к инструментам управления ордерами — в определенных моментах это будет сделать проще, чем через интерфейс терминала.

В продолжение нашей предыдущей статьи о DDPG с использованием скользящей средней и стохастических индикаторов мы рассматриваем другие ключевые классы обучения с подкреплением, имеющие решающее значение для реализации DDPG. Хотя мы в основном пишем код на Python, конечный продукт — обученная нейронная сеть — будет экспортирован в формате ONNX в MQL5, где мы интегрируем его в качестве ресурса в советник, созданный в Мастере.

В статье рассматривается алгоритм сверчков (Cricket Algorithm) - метаэвристический метод оптимизации, объединяющий элементы алгоритмов летучих мышей и светлячков с физическими законами распространения звука в атмосфере. Алгоритм моделирует поведение сверчков, ориентирующихся на стрекотание сородичей, используя закон Долбира и формулы акустики для управления поиском оптимальных решений.

В статье рассматривается алгоритм оптимизации ECO, основанный на экологических концепциях: популяции объединяются в хабитаты по принципу территориальной близости, обмениваются генетическим материалом внутри хабитатов и мигрируют между ними. Несмотря на богатый набор операторов и красивую биологическую метафору, алгоритм показал результат, какой, подробности ниже.

Скользящая средняя и стохастический осциллятор — очень распространенные индикаторы, совместные паттерны которых мы исследовали в предыдущей статье с помощью сети обучения с учителем, чтобы понять, какие из них работают. В этой статье мы сделаем следующий шаг, рассмотрев влияние обучения с подкреплением, используемого с обученной нейронной сетью, на производительность. Наши испытания проводились в течение очень ограниченного промежутка времени. Тем не менее, мы продолжим использовать возможности, предоставляемые Мастером MQL5.

В данной статье завершается реализация механизмов безубыточности на основе ATR и RRR в MQL5, а также с нуля разрабатывается класс, позволяющий легко изменять режим безубытка без необходимости повторного ввода параметров. Для оценки эффективности каждого типа безубытка выполняется несколько бэктестов, в рамках которых анализируются их преимущества и недостатки в контексте алгоритмического трейдинга.

Статья представляет воспроизводимую реализацию гибридной квантово-нейросетевой модели для алгоритмической торговли на Forex без использования реального квантового оборудования. Фиксированная трёхкубитная схема в IBM Qiskit преобразует статистики скользящего окна (средняя доходность, волатильность, размах) в распределение вероятностей, из которого вычисляются 7 квантовых метрик. Эти признаки интегрируются в архитектуру двунаправленной LSTM с регуляризацией и механизмами борьбы с дисбалансом классов (в т.ч. focal loss и sampler).

Скользящая средняя и стохастический осциллятор — очень распространенные индикаторы, которые считаются запаздывающими. В минисерии из трех статей, посвященной трем основным формам машинного обучения, мы попытаемся выяснить, оправдана ли эта предвзятость по отношению к этим индикаторам, или же они могут иметь предсказательную силу. Мы проводим анализ с помощью советников, созданных в Мастере.

Уровни Фибоначчи обеспечивают практическую основу, которую часто соблюдают рынки, выделяя ценовые зоны, где реакция более вероятна. В настоящей статье мы создадим советник, применяющий логику коррекции Фибоначчи для прогнозирования вероятных будущих движений и коррекции сделок с отложенными ордерами. Изучим весь рабочий процесс — от определения колебаний до построения графика уровней, контроля рисков и выполнения.

Просто потому, что тики постоянно прибывают, это не значит, что каждый момент - это возможность торговать. Сегодня мы подробно изучаем искусство выбора времени, сосредоточившись на разработке алгоритма временной изоляции, который поможет трейдерам определять наиболее благоприятные рыночные периоды и торговать в них. Развитие этой дисциплины позволяет розничным трейдерам более точно ориентироваться в институциональных сроках, где точность и терпение часто определяют успех. Присоединяйтесь к этой дискуссии, поскольку мы исследуем науку тайминга и выборочного трейдинга с помощью аналитических возможностей MQL5.

Каждый рыночный период имеет начало и конец, при каждом закрытии цена определяет его настроение — так же, как и при любой свечной сессии. Понимание этих ориентиров позволяет нам оценить преобладающее настроение рынка, определяя, какие силы контролируют ситуацию - бычьи или медвежьи. В настоящем обсуждении мы делаем важный шаг вперед, разрабатывая новую функцию в Market Periods Synchronizer, которая визуализирует сессии рынка Форекс для помощи в принятии более обоснованных торговых решений. Этот инструмент может быть особенно эффективным для определения в режиме реального времени, какая сторона — быки или медведи — доминирует на сессии. Давайте исследуем эту концепцию и раскроем те идеи, которые она дает.

Представлена полная интеграция модуля 3D-баров в квантово-усиленную торговую систему для прогнозирования движения валютных пар. Система объединяет стационарные четырёхмерные признаки, квантовый энкодер на 8 кубитах и градиентный бустинг CatBoost с 52+ признаками. Система реализована на Python с использованием MetaTrader 5, Qiskit, CatBoost и опциональной интеграцией LLM Llama 3.2 для интерпретации прогнозов.

Алгоритм ECO (Ecological Cycle Optimizer) представляет собой интересную метафору переноса экологического круговорота в область метаэвристической оптимизации. Идея разделения популяции на трофические уровни — продуцентов, травоядных, плотоядных, всеядных и редуцентов — создаёт иерархическую структуру поиска, где каждая группа вносит свой вклад в общий процесс оптимизации.

В данной статье рассматривается применение механизма безубыточности (breakeven) в автоматизированных стратегиях на языке MQL5. Начнем с простого объяснения, что такое режим безубытка, как он реализуется и каковы его возможные вариации. Далее эта функциональность интегрируется в советника Order Blocks, созданного нами в последней статье об управлении рисками. Для оценки эффективности проведем два бэктеста при определенных условиях: один с применением механизма безубыточности и другой — без.

Алгоритм оптимизации одуванчика DO превращает простой полёт семени по ветру в стратегию математического поиска. Три фазы - вихревой подъём, дрейф к центру популяции и приземление по траектории Леви - формируют изящную метафору, которая на практике показывает интересные результаты.