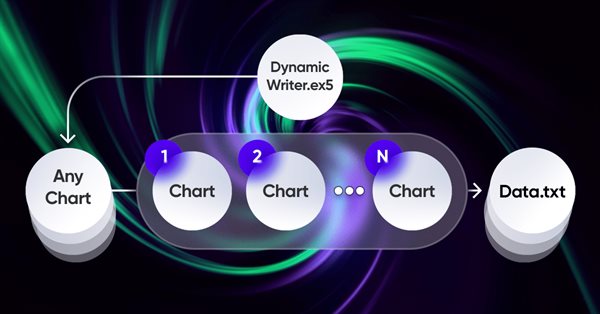

В предыдущей статье мы внесли исправления в некоторые моменты и добавили тесты в нашу систему репликации для обеспечения максимально возможной стабильности. Мы также начали создавать и использовать конфигурационный файл для данной системы.

В этой статье я покажу первую часть доработок, которые позволили мне не только замкнуть всю цепочку автоматизации для торговли в MetaTrader 4 и 5, но и сделать что-то гораздо интереснее. Отныне данное решение позволяет мне полностью автоматизировать как процесс создания советников, так и процесс оптимизации, а также минимизировать трудозатраты на поиск эффективных торговых конфигураций.

В статье я покажу совершенно иной подход к алготрейдингу, к которому мне пришлось прийти спустя достаточно длительное время. Конечно же все это связано с моей брутфорс программой, которая претерпела ряд изменений, которые позволяют ей решать одновременно несколько задач. Тем не менее статья получилась больше общей и максимально простой, по этому годится и для тех кто не в теме или просто проходил мимо.

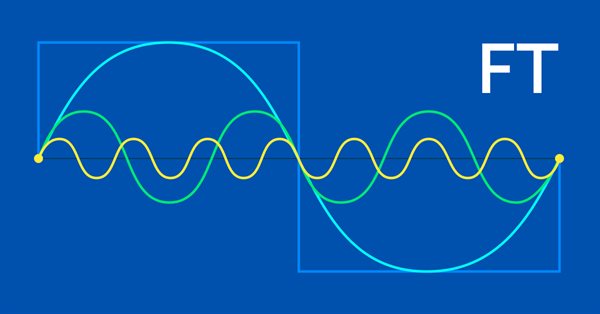

В этой статье мы познакомимся с одним из методов спектрального анализа и обработки сигналов - дискретным преобразованием Хартли. С его помощью можно фильтровать сигналы, анализировать их спектр и многое другое. Возможности DHT ничуть не меньше, чем у дискретного преобразования Фурье. Однако, в отличие от него, DHT использует только вещественные числа, что делает его более удобным для реализации на практике, а результаты его применения более наглядными.

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

Статья продолжает серию о реализации теории категорий в MQL5. В статье рассматриваются действия моноидов (monoid actions) как средство преобразования моноидов, описанных в предыдущей статье, для увеличения областей их применения.

В рамках разработанного автором инженерного подхода, основанного на теории вероятности, находятся условия открытия прибыльной позиции и рассчитываются оптимальные – максимализирующие прибыль - значения тейкпрофита и стоплосса.

В этой статье мы рассмотрим методы, связанные с анализом временных рядов в частотной области. Также будет уделено внимание пользе изучения спектральных функций временных рядов при построении прогностических моделей. Кроме того, мы обсудим некоторые многообещающие перспективы анализа временных рядов в частотной области с использованием дискретного преобразования Фурье (ДПФ).

Нам удалось разработать способ осуществления репликации рынка достаточно реалистичным и доступным образом. Теперь давайте продолжим наш проект и добавим данные для улучшения поведения репликации.

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.

В данной статье мы будем экспериментировать и разбираться с искусственным интеллектом ChatGPT от OpenAI, для того чтобы понять его возможности с целью уменьшения времени и трудоемкости разработки ваших советников, индикаторов и скриптов. Я быстро пройдусь по данной технологии и постараюсь показать вам, как правильно её использовать для программирования на языках MQL4 и MQL5.

Преобразование Фурье, введенное Жозефом Фурье, является средством разложения сложных волновых точек данных на простые составляющие волны. Эта особенность может быть полезной для трейдеров, и именно ее мы и рассмотрим в этой статье.

В этой статье мы реализуем алгоритм, который применяет интегрированную модель авторегрессии скользящей средней (модель Бокса-Дженкинса) с использованием метода минимизации функции Пауэллса. Бокс и Дженкинс утверждали, что большинство временных рядов можно смоделировать с помощью одной или обеих из двух структур.

Что вы думаете: создавать системы для изучения рынка, когда он закрыт, или создать систему, которая позволит моделировать рыночные ситуации? Здесь мы начнем новую серию статей, посвященных этому вопросу.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

В данной статье мы создадим математическую модель для симуляции мультивалютного ценообразования и завершим исследование принципа диверсификации в рамках поиска механизмов увеличения эффективности торговли, которое я начал в предыдущей статье с теоретических выкладок.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Гэри Андерсон разработал метод анализа рынка, основанный на теории, которую он назвал фактором Януса. Теория описывает набор индикаторов, которые можно использовать для выявления тенденций и оценки рыночного риска. В этой статье мы реализуем эти инструменты в MQL5.

Статья описывает иерархические модели обучения, которые предлагают эффективный подход к решению сложных задач машинного обучения. Иерархические модели состоят из нескольких уровней, каждый из которых отвечает за различные аспекты задачи.

Попробуем качественно улучшить анализ финансовых рынков с помощью метода главных компонент (Principal Component Analysis, PCA). Узнаем, как этот метод может помочь выявлять скрытые закономерности в данных, определять скрытые рыночные тенденции и оптимизировать инвестиционные стратегии. В этой статье мы посмотрим, как метод PCA дает новую перспективу для анализа сложных финансовых данных, помогая увидеть идеи, которые мы упустили при использовании традиционных подходов. Дает ли применение метода PCA на данных финансовых рынков конкурентное преимущество и поможет ли быть на шаг впереди?

В данной статье обсуждается применение алгоритма Go-Explore на протяжении длительного периода обучения, так как стратегия случайного выбора действий может не привести к прибыльному проходу с увеличением времени обучения.

В данной статье мы будем использовать алгоритм докупки, как путеводитель в мир более глубокого понимания эффективности торговых систем и начнем работать над общими принципами усиления эффективности торговли с помощью математики и логики а также применим самые нестандартные методы увеличения эффективности в контексте использования абсолютно любой торговой системы.

Продолжаем тему исследования окружающей среды в моделях обучения с подкреплением. И данной статье мы рассмотрим ещё один алгоритм Go-Explore, который позволяет эффективно исследовать окружающую среду на стадии обучения модели.

Одной из основных проблем обучения с подкреплением является исследование окружающей среды. Ранее мы уже познакомились с методом исследования на базе внутреннего любопытства. Сегодня я предлагаю посмотреть на ещё один алгоритм — исследование через несогласие.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести игру в торговлю на новый уровень.

Машинное обучение стало популярным методом разработки стратегий. В трейдинге традиционно больше внимания уделяется максимизации прибыльности и точности прогнозов. При этом обработка данных, используемых для построения прогностических моделей, остается на периферии. В этой статье мы рассматриваем использование концепции энтропии для оценки пригодности индикаторов при построении прогностических моделей, как описано в книге Тимоти Мастерса "Тестирование и настройка систем рыночной торговли" (Testing and Tuning Market Trading Systems by Timothy Masters).

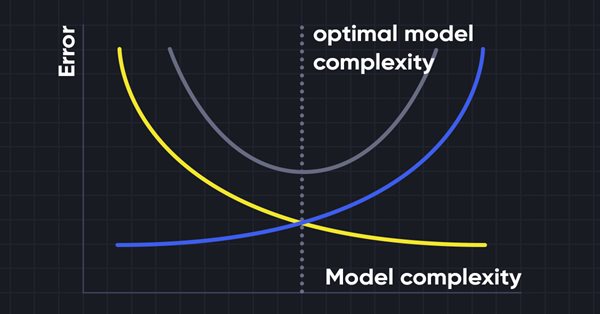

Гребневая регрессия (ридж-регрессия) — это простой метод для уменьшения сложности модели и борьбы с подгонкой, которая может возникнуть в результате простой линейной регрессии.

Статья описывает принципы, методы и возможности применения Электромагнитного алгоритма EM в различных задачах оптимизации. EM-алгоритм является эффективным инструментом оптимизации, способным работать с большими объемами данных и многомерными функциями.

Матрица служит основой алгоритмов машинного обучения и компьютеров в целом из-за ее способности эффективно обрабатывать большие математические операции. В Стандартной библиотеке есть все, что нужно, но мы можем расширить ее, добавив несколько функций в файл utils.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Алгоритм растущих деревьев (Saplings Sowing and Growing up, SSG) вдохновлен одним из самых жизнестойких организмов на планете, который является замечательным образцом выживания в самых различных условиях.

В этой статье рассмотрим алгоритм оптимизации "Алгоритм обезьян" (MA). Способность этих подвижных животных преодолевать сложные препятствия и добираться до самых труднодоступных вершин деревьев легли в основу идеи алгоритма MA.

Сегодня изучим и протестируем мощнейший алгоритм оптимизации - гармонический поиск (HS), который инспирирован процессом поиска идеальной звуковой гармонии. И какой же алгоритм теперь лидер в нашем рейтинге?

Цепи Маркова — это мощный математический инструмент, который можно использовать для моделирования и прогнозирования данных временных рядов в различных областях, включая финансы. При моделировании и прогнозировании финансовых временных рядов цепи Маркова часто используются для моделирования эволюции финансовых активов с течением времени, таких как цены акций или обменные курсы. Одними из основных преимуществ моделей цепей Маркова являются их простота и удобство использования.