В этой статье мы разрабатываем систему распознавания гармонических паттернов "Гартли" (Gartley) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Гартли" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов — треугольников, линий тренда и меток, которые чётко отображают структуру паттерна XABCD.

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

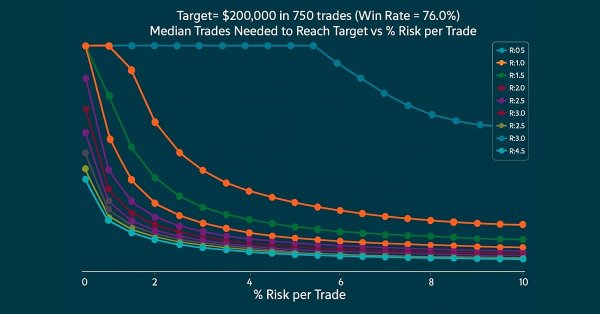

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

В этой статье мы представляем способы обработки торговых операций в стиле Python–MetaTrader 5, таких как открытие, закрытие и изменение ордеров в симуляторе. Чтобы симуляция вела себя как MetaTrader 5, реализован строгий уровень проверки торговых запросов, учитывающий торговые параметры символа и типичные брокерские ограничения.

В статье рассматривается комплексный подход к разработке торговых алгоритмов: от настройки проекта и отладки логики до защиты готового продукта. Разбираются встроенные инструменты MetaEditor, включая пошаговый дебаггинг на реальных тиках, профилирование производительности и прямую интеграцию с C++ DLL для ускорения вычислений. Описывается методика защиты интеллектуальной собственности с помощью MQL5 Cloud Protector. Применение описанных техник позволяет превратить разработку эксперта из хаотичного поиска решений в системный процесс, существенно сокращая время разработки стратегии.

В данной статье мы разрабатываем систему усреднения на основе пин-баров на языке MQL5, которая обнаруживает паттерны пин-баров для открытия сделок и использует стратегию усреднения для управления несколькими позициями, дополненную трейлинг-стопами и переводом в безубыток. Мы объединяем настраиваемые параметры с дашбордом для мониторинга позиций и прибыли в реальном времени.

Узнайте, как исправить критический изъян в финансовом машинном обучении, который приводит к переобученным моделям и плохой работе в реальной торговле, — одновременность меток. При использовании метода тройного барьера (triple-barrier) обучающие метки перекрываются во времени, нарушая базовое предположение IID большинства ML-алгоритмов (алгоритмов машинного обучения). В статье показано практическое решение через взвешивание наблюдений: как измерять временное перекрытие торговых сигналов, рассчитывать взвешивание наблюдений с учётом уникальной информации и применять эти веса в scikit-learn для построения более устойчивых классификаторов. Освоение этих техник поможет сделать торговые модели более устойчивыми, надёжными и прибыльными.

В данной статье мы разрабатываем программу для торговли по линиям тренда, которая использует аппроксимацию методом наименьших квадратов (least squares fit) для определения линий поддержки и сопротивления, генерируя динамические сигналы на покупку и продажу при касании ценой этих линий и открывая позиции по полученным сигналам.

Разбираем алгоритм цветовой гармонии (CHA) — метаэвристику оптимизации, опирающуюся на теорию цветовой гармонии Манселла. Показываем устройство круга тонов, шаблоны гармонии, чередование фаз концентрации и рассеивания, а также роль памяти решений. От теоретического каркаса до рабочей реализации на MQL5 и честного тестирования на стандартном бенчмарке.

Аналитическая торговля на основе профиля объема (AVPT): (Analytical Volume Profile Trading, AVPT) показывает, как архитектура ликвидности и рыночная память формируют поведение цены, что позволяет получить более глубокое понимание институционального позиционирования и структуры, определяемой объемом торгов. Графически отображая точки максимального объёма (POC), уровни высокого объёма (HVN), уровни низкого объёма (LVN) и зоны стоимости, трейдеры могут с высокой точностью определять зоны принятия, отклонения и дисбаланса.

Гамма и Дельта изначально разрабатывались как инструменты управления рисками для хеджирования опционной экспозиции, но со временем они превратились в мощные инструменты для продвинутого скальпинга, моделирования потока ордеров и торговли на основе рыночной микроструктуры. Сегодня они служат индикаторами ценовой чувствительности и поведения ликвидности в режиме реального времени, позволяя трейдерам с удивительной точностью прогнозировать краткосрочную волатильность.

Неустанное стремление расшифровать рыночные ритмы привело трейдеров и аналитиков, занимающихся количественным анализом, к разработке бесчисленных математических моделей. В данной статье представлен Индекс цветочной волатильности (FVI) — новый подход, превращающий математическую элегантность кривых розы (Rose Curves), также известных как розы Гранди, в функциональный торговый инструмент. Благодаря этой работе мы показали, как математические модели могут быть адаптированы к практическим торговым механизмам, способным поддерживать как анализ, так и принятие решений в реальных рыночных условиях.

Представляем эволюционный алгоритм без оператора селекции: лучшая особь становится единственным партнёром по скрещиванию для всей популяции, а классическая мутация заменена мультипликативной с самонастраивающимся шагом. В статье разбираем три ключевые идеи, реализуем алгоритм на MQL5 во фреймворке C_AO и проверяем его на стандартном стенде и античитер-тесте — где BOA вплотную приближается к порогу топ-45, но не входит в рейтинг.

Описана архитектура, в которой MQL5-советник выполняет только сбор данных и исполнение, а логика вынесена в Python-сервер с тремя агентами LangChain: сигнальным, новостным и риск-менеджером. Агенты последовательно обрабатывают запрос по WebSocket, при отказе любого возвращается hold. Решения и фактический PnL сохраняются в SQLite, формируя память и статистику. Читатель получит схему взаимодействия, протокол команд и подход к обратной связи.

Классический Market Profile сорокалетней давности до сих пор тиражируется в десятках индикаторов, которые отличаются только цветом баров. В статье я разбираю три концептуальные слепые зоны оригинальной теории — монолитную Value Area при бимодальных распределениях, слепоту TPO к агрессору и отсутствие памяти между сессиями — и строю индикатор, который закрывает каждую из них: детекция бимодальности с dead zone, ордер-флоу через CopyTicksRange с absorption detection, композитная память рынка с Naked POC и HVN/LVN. Полный исходный код прилагается.

В статье системно изложен подход к новостной торговле в MetaTrader 5 на базе встроенного экономического календаря: структура данных, функции API, правила синхронизации времени и фильтрация событий. Описаны методы кэширования и инкрементального обновления без перегрузки сервера. Приведён рабочий механизм экспорта истории в ресурс .EX5 для детерминированного тестирования тем же алгоритмом.

Создание новых индикаторов на основе существующих - это мощный способ улучшить торговый анализ. Определив математическую функцию, которая интегрирует значения существующих индикаторов, трейдеры могут создавать гибридные индикаторы, объединяющие множество сигналов в единый эффективный инструмент. В данной статье представлен новый индикатор, созданный на основе трех осцилляторов с использованием модифицированной версии функции корреляции Пирсона, который мы называем Псевдокорреляцией Пирсона (PPC). Индикатор PPC предназначен для количественной оценки динамической корреляционной связи между осцилляторами и применения ее в рамках практической торговой стратегии.

Метапромптинг — подход, при котором LLM сама оптимизирует торговые инструкции на основе реального P&L и метрик качества сигналов. В статье показана практическая реализация на Python и MQL5: реестр версий промптов, исполнительный агент, оценщик по directional accuracy и profit factor и мета-LLM, которая в цикле генерирует улучшения. Решение встраивается в советник без остановки торговли.

Трейлинг-индикатор UT BOT ATR - это персональный и настраиваемый индикатор, который очень эффективен для трейдеров, предпочитающих принимать быстрые решения и зарабатывать деньги на разнице в цене, что называется краткосрочной торговлей (скальперы), а также оказывается жизненно важным и очень эффективным для долгосрочных трейдеров (позиционные трейдеры).

BUZOA — популяционный метаэвристический алгоритм, в котором каждый агент на каждой итерации случайно выбирает одну из трёх тактик охоты: узкий поиск вокруг личного рекорда, классический PSO-шаг к лидеру стаи или полную телепортацию в случайную точку пространства. В статье разбирается реализация алгоритма на MQL5, показывается найденная в оригинальной формулировке ошибка знака коэффициента и приводятся результаты бенчмарка на стандартном тестовом стенде.

Проведён повторный прогон алгоритмов на обновлённых функциях и предложен метод быстрой проверки их «честности». Составной тест объединяет пять разных ландшафтов и исключает выигрыш за счёт геометрии отдельных задач, позволяя быстро оценить реальную поисковую способность алгоритма. Прилагается скрипт для предварительной валидации алгоритмов перед применением к оптимизации торговых стратегий.

Мы анализируем, почему рейтинги могут быть завышены из‑за совпадения траекторий алгоритмов с диагоналями бенчмарков, и дополняем методику тестирования требованием удалять глобальный экстремум от диагоналей. Обновляем Forest и Megacity, проводим RAW‑верификацию и калибровку через VerifyExtremes.mq5. Падение результатов HHO и DOAm служит практическим индикатором ложных лидеров.

В этой статье мы создадим интерактивную палитру инструментов в MQL5 для рисования графиков с возможностью перетаскивания, изменения размера панелей и переключения тем. Мы добавим кнопки для таких инструментов, как перекрестие, линии трендов, прямые, прямоугольники, числа Фибоначчи, текст и стрелки, обрабатывающих события мыши для активации и получения указаний. Эта система улучшает анализ торговли благодаря настраиваемому пользовательскому интерфейсу, поддерживающему взаимодействие с графиками в режиме реального времени

В этой статье показано, как создавать скругленные текстовые выноски в MQL5, комбинируя скругленный прямоугольник с треугольником-указателем и управляя ориентацией (вверх, вниз, влево, вправо). В ней подробно описаны предварительные вычисления геометрии, суперсэмплированное заполнение, закругленные дуги вершин и сегментированные рамки с коэффициентом расширения для бесшовных соединений. Читатели получат настраиваемый код для установки размера, радиуса, цвета, прозрачности и толщины, готовый для использования в качестве оповещений или всплывающих подсказок в торговых интерфейсах.

В этой статье мы рассматриваем векторные методы для рисования скругленных прямоугольников и треугольников в MQL5 с использованием canvas и суперсэмплирования для сглаживания изображения. Мы реализуем заливку методом сканирования строк, геометрические предварительные вычисления для дуг и касательных, а также рисование границ для создания плавных, настраиваемых фигур. Такой подход закладывает основу для современных элементов пользовательского интерфейса в будущих торговых инструментах, поддерживающего входные параметры для установки размеров, радиусов, рамок и прозрачности.

Интеграция модуля Logging языка Python с языком MQL5 предоставляет трейдерам систематический подход к ведению логов, упрощая процесс мониторинга, отладки и документирования торговой деятельности. В этой статье описывается процесс адаптации, предлагая трейдерам мощный инструмент для поддержания четкости и организованности в процессе разработки программного обеспечения для трейдинга.

В этой статье описывается разработка стратегии двойного пересечения скользящих средних, которая использует сигналы с более высокого таймфрейма (D1) для определения входов на более низком таймфрейме (M15), при этом уровни стоп-лосса рассчитываются на основе промежуточного таймфрейма риска (H4). Вводятся системные константы, пользовательские перечисления и логика для режимов следования за трендом и возврата к среднему, при этом особое внимание уделяется модульности и последующей оптимизации с использованием генетического алгоритма. Такой подход обеспечивает гибкие условия входа и выхода, стремясь уменьшить запаздывание сигналов и улучшить тайминг сделок за счёт согласования входов на младших таймфреймах с трендами старших таймфреймов.

В этой статье рассматривается ориентированное на доступность усовершенствование, выходящее за рамки оповещений терминала по умолчанию, путем использования управления ресурсами MQL5 для предоставления контекстной голосовой обратной связи. Вместо общих звуковых сигналов индикатор сообщает о том, что произошло и почему, позволяя трейдерам понимать рыночные события, не полагаясь исключительно на визуальное наблюдение. Такой подход особенно ценен для трейдеров с ослабленным зрением, но он также полезен занятым или многозадачным пользователям, предпочитающим взаимодействие со свободными руками.

В этой статье исследуется, как определение оптимального количества стратегий в ансамбле может стать сложной задачей, которую проще решить с помощью генетического оптимизатора MetaTrader 5. Сеть MQL5 Cloud также используется как ключевой ресурс для ускорения бэктестинга и оптимизации. В целом, наше обсуждение здесь подготавливает почву для разработки статистических моделей, позволяющих оценивать и улучшать торговые стратегии на основе результатов работы нашего первоначального ансамбля.

В этой статье мы выполняем улучшение панели холста на MQL5 с помощью новейших визуальных эффектов, включая градиенты размытия для эффекта наложения тумана, рендеринг теней для заголовков и рисование со сглаживанием для получения более плавных линий и кривых. Мы добавим плавную прокрутку колесом мыши на текстовой панели, которая не влияет на масштаб графика, что технически является улучшением.

Мы реализуем в MQL5 алгоритм Harris Hawks Optimization и разбираем пять режимов движения агентов, управляемых единственным параметром — убывающей энергией побега E. Представлен класс C_AO_HHO, совместимый с унифицированным тестовым стендом, с воспроизводимой реализацией полёта Леви. Алгоритм протестирован на функциях Hilly, Forest и Megacity при 5, 25 и 500 координатах — результаты указывают на аномальное поведение.

Статья показывает, как выстроить воспроизводимый процесс разработки и проверки торговых систем в MetaTrader 5: от формализации правил входа/выхода и риск‑менеджмента до пост‑оптимизационной валидации. В основу положен "Метод Пардо": разбиение истории на in‑sample/out‑of‑sample, форвард‑тестирование, мульти‑рынки/таймфреймы и выбор устойчивых "плато" параметров вместо единичных пиков. На примерах PardoSystem и советников PardoEA / Breakout_Bounce показан практический тест‑план для тестера стратегий MetaTrader 5.

Последовательный бутстреппинг меняет подход к бутстреп-выборке в финансовом машинном обучении, активно избегая временных перекрытий в метках. Это обеспечивает более независимые обучающие выборки, более точные оценки неопределенности и более надежные торговые модели. В этом практическом руководстве объясняется интуитивная основа метода, пошагово разбирается алгоритм, приводятся оптимизированные паттерны кода для работы с большими массивами данных, а также демонстрируется измеримый прирост эффективности с помощью симуляций и реальных бэктестов.

В этой статье мы разработаем систему анализа пробоев на Лондонской сессии, которая будет определять пробои диапазона перед открытием сессии и выставлять отложенные ордера с настройкой типа сделок и параметров риска. Мы реализуем в системе трейлинг-стоп, соотношение риска и прибыли, контроль максимальной просадки, а также панель управления для мониторинга в режиме реального времени.

Мы строим и реализуем в MQL5 алгоритм Flock by Leader: суброи формируются по метрике ARF, лидер определяется по лучшему личному рекорду, а не по положению центроида. Приводим формулы обновления для ролей роя и механизм separation. Класс C_AO_FBL совместим с тестовым стендом и проверен на функциях Hilly, Forest и Megacity в размерностях 10–1000 координат, что упрощает воспроизведение и сравнение.

В этой статье мы улучшаем панель корреляционной матрицы в MQL5 с помощью интерактивных признаков, таких как перетаскивание панели, сворачивание / разворачивание, эффекты при наведении курсора мыши на кнопки и таймфреймы, а также обработка событий мыши для улучшения взаимодействия с пользователем. Мы добавили сортировку символов по средней силе корреляции в восходящем/нисходящем режимах, переключение между отображением корреляции и p-значения, а также включили переключение между светлой и темной темами с динамическим обновлением цвета.

В этой статье мы создаем панель корреляционной матрицы в MQL5 для вычисления взаимосвязей между активами с использованием методов Пирсона (Pearson), Спирмена (Spearman) и Кенделла (Kendall) за заданный таймфрейм и количество баров. Система предлагает стандартный режим с цветовыми порогами и звездочками p-значений, а также режим тепловой карты с градиентными визуальными элементами силы корреляции. Он включает в себя интерактивный пользовательский интерфейс с селекторами таймфреймов, переключателями режимов и динамической легендой для эффективного анализа взаимозависимостей символов.