Это статья, написанная мной с целью объяснить разрывы реальной стоимости (Fair Value Gaps), логику их формирования и повяления, а также автоматическую торговлю с помощью прерывателей и сдвигов структуры рынка.

В статье рассматривается алгоритм EOSA, вдохновлённый механизмами распространения вируса Эбола: короткодистанционной передачей через близкий контакт (эксплуатация) и длиннодистанционной передачей через путешествия (исследование). Анализ оригинальной публикации выявил критические проблемы в математических формулах и нереализуемую на практике эпидемиологическую модель, что потребовало существенной переработки алгоритма для получения работоспособной реализации.

В этой статье вы научитесь созданию советника на языке MQL5, который автоматически определяет зоны поддержки и сопротивления и исполняет сделки на их основе. Вы узнаете, как запрограммировать своего советника так, чтобы он выявлял эти ключевые рыночные уровни, осуществлял мониторинг отскоков цены и принимал торговые решения без ручного вмешательства.

В настоящей статье рассмотрим практические приемы торговли осциллятором Индекс относительной силы (RSI) с рыночной структурой. Наше внимание будет сосредоточено на паттернах изменения цен в канале, на том, как они обычно торгуются, и как можно использовать MQL5 для улучшения этого процесса. В итоге вы получите основанную на правилах автоматизированную систему канальной торговли и предназначенную для более точного и стабильного выявления возможностей продолжения тренда.

Торговать без осознания сессии — все равно что ориентироваться без компаса: вы движетесь, но без определенной цели. Сегодня мы совершаем революцию в восприятии трейдерами рыночного тайминга, превращая обычные графики в динамичные географические отображения. Используя мощные возможности визуализации MQL5, мы создадим живую карту мира, которая подсвечивает активные торговые сессии в режиме реального времени, превращая абстрактные рыночные часы в интуитивно понятную визуальную информацию. Это путешествие отточит вашу психологию трейдинга и познакомит вас с методами программирования профессионального уровня, позволяющими преодолеть разрыв между сложной структурой рынка и практической, действенной информацией.

В этой статье вы научитесь созданию советника, который обнаруживает зоны поддержки и сопротивления, нарисованные на графике, и автоматически исполняет сделки на их основе.

В этой статье рассматривается, как создать советник для торговли по стратегии пробоя диапазона открытия (Opening Range Breakout, ORB) на языке MQL5. В статье объясняется, как советник идентифицирует пробои из диапазона открытия рынка и открывает соответствующие сделки. Вы также научитесь контролировать количество открытых позиций и устанавливать конкретное время прекращения для автоматической остановки торговли.

В настоящем обсуждении сделаем шаг вперед для раскрытия основного ценового движения, скрытого в тенях свечей. Интегрируя функцию визуализации wick в индикатор Market Periods Synchronizer, мы повышаем аналитическую глубину и интерактивность этого инструмента. Эта усовершенствованная система позволяет трейдерам визуализировать отклонения цен на старших таймфреймах непосредственно на графиках младших таймфреймов, выявляя подробные структуры, которые когда-то были скрыты в тени.

Алгоритм ECO (Ecological Cycle Optimizer) представляет собой интересную метафору переноса экологического круговорота в область метаэвристической оптимизации. Идея разделения популяции на трофические уровни — продуцентов, травоядных, плотоядных, всеядных и редуцентов — создаёт иерархическую структуру поиска, где каждая группа вносит свой вклад в общий процесс оптимизации.

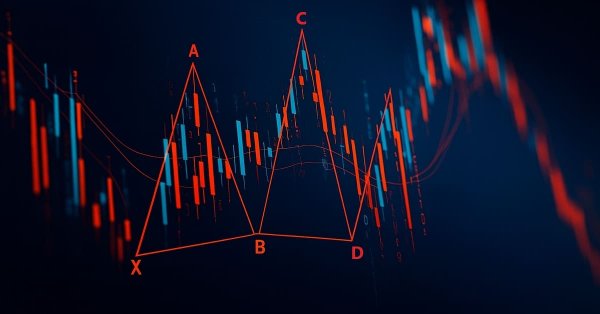

Узнайте, как обнаружить и отобразить гармонический паттерн Гартли в MetaTrader 5 с использованием языка MQL5. В этой статье объясняется каждый шаг данного процесса: от выявления точек свинга до применения коэффициентов Фибоначчи и графического построения паттерна на графике целиком для четкого визуального подтверждения.

В заключительной статье этой серии вы узнаете, как легко импортировать и применять EX5-библиотеку для управления историей (History Manager) в исходном коде MQL5 для обработки истории сделок в вашем аккаунте MetaTrader 5. С помощью простых вызовов функций в MQL5, занимающих всего одну строку кода, вы сможете эффективно управлять своими торговыми данными и анализировать их. Кроме того, вы научитесь создавать различные скрипты для анализа истории сделок и разрабатывать советник на основе ценовых показателей в качестве практических примеров использования. Используемый в качестве примера советник применяет данные о ценах и библиотеку History Manager EX5 для принятия обоснованных торговых решений, корректировки объемов сделок и реализации стратегий восстановления на основе ранее закрытых сделок.

В данной статье рассматривается применение механизма безубыточности (breakeven) в автоматизированных стратегиях на языке MQL5. Начнем с простого объяснения, что такое режим безубытка, как он реализуется и каковы его возможные вариации. Далее эта функциональность интегрируется в советника Order Blocks, созданного нами в последней статье об управлении рисками. Для оценки эффективности проведем два бэктеста при определенных условиях: один с применением механизма безубыточности и другой — без.

Алгоритм оптимизации одуванчика DO превращает простой полёт семени по ветру в стратегию математического поиска. Три фазы - вихревой подъём, дрейф к центру популяции и приземление по траектории Леви - формируют изящную метафору, которая на практике показывает интересные результаты.

В этой статье мы исследуем основы гармонических паттернов, их структуру и то, как они применяются в торговле. Вы узнаете о коррекциях и расширениях Фибоначчи, а также о том, как реализовать обнаружение гармонических паттернов на языке MQL5, тем самым закладывая основу для создания продвинутых торговых инструментов и советников.

Представлена адаптация детерминированного алгоритма дендритных клеток (dDCA) для задач непрерывной оптимизации. Алгоритм, вдохновлённый Теорией Опасности иммунной системы, использует механизм накопления сигналов для автоматического баланса между исследованием и эксплуатацией пространства поиска.

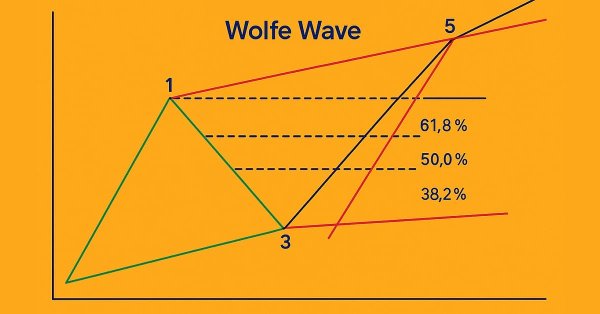

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

Эта статья знакомит новичков с созданием советника на языке MQL5, который выявляет классический паттерн технического анализа – "голову и плечи" – и торгует по нему. В статье рассматривается, как обнаружить паттерн, используя ценовое действие, нарисовать его на графике, установить уровни входа, стоп-лосса и тейк-профита, а также автоматизировать выполнение сделок на основе паттерна.

В статье рассматривается алгоритм дифференциального поиска DSA, имитирующий миграцию суперорганизма в поисках оптимальных условий обитания. Алгоритм использует гамма-распределение для генерации псевдо-стабильного блуждания и предлагает четыре стратегии выбора направления движения с тремя механизмами мутации координат. Какова будет производительность метода?

Статья описывает создание MVP-прототипа автономного торгового бота для MetaTrader 5, использующего большие языковые модели (LLM) через API OpenRouter для анализа рынка и принятия торговых решений. Скрипт на Python получает исторические данные OHLCV, отправляет их в LLM для технического анализа на основе уровней поддержки/сопротивления и паттернов Price Action, после чего автоматически размещает ордера с заданными стоп-лоссом и тейк-профитом.

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

Добавляем в наше веб-приложение возможность получения и отображения информации о торговых счетах терминалов: о балансе, прибыли, статусе подключения и другой важной информации. Также реализуем гибкую систему конфигурации, позволяющую управлять параметрами приложения через внешний JSON-файл, и улучшаем пользовательский интерфейс главной страницы.

В статье представлена реализация и анализ алгоритма Bonobo Optimizer, основанного на уникальных особенностях поведения приматов бонобо — динамической социальной структуре fission-fusion и трех стратегиях спаривания. Каковы интересные возможности этого метода?

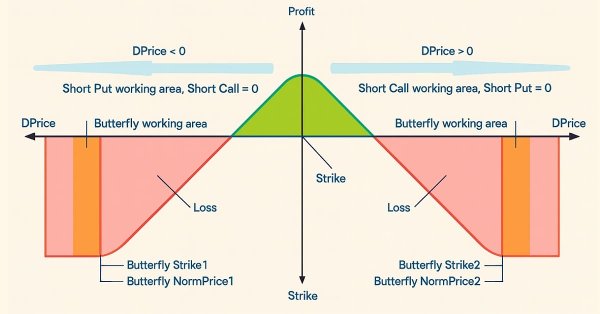

В этой статье мы рассмотрим, как можно снизить риски (и возможно ли это сделать) для опционных стратегий, где изначально риск не ограничен. Это относится к стратегиям, основанным на продаже опционов, то есть к флэтовым. Также рассмотрим варианты фиксации прибыли для опционных стратегий, основанных на покупке опционов, то есть трендовых. Как всегда, добавим в наш эксперт новые полезные функции и улучшим старые.

Статья представляет инновационную концепцию мультитаймфреймового Ренко-графика, который объединяет сигналы с четырёх временных масштабов (M5, M15, H1, H4) в единый синтетический инструмент. Система создаёт виртуальный символ в MetaTrader 5, используя EMA каждого таймфрейма для формирования композитного сигнала через три метода: простое среднее, взвешенное среднее и консенсус. Реализация включает адаптивный размер кирпича на основе ATR, работу в реальном времени и полную интеграцию с MetaTrader 5.

В статье мы создадим собственный индикатор на MQL5, применив проектный подход. Также мы рассмотрим индикаторные буферы, свойства и визуализацию трендов в виде понятного для новичков пошагового руководства.

В этой статье мы реализуем систему управления рисками, разработанную в предыдущих публикациях, и добавим индикатор Order Blocks, представленный в других статьях. Кроме того, будет проведено тестирование на исторических данных (backtest), чтобы можно было сравнить результаты с применением системы управления рисками и оценить влияние динамического риска.

Экспериментальное исследование на стандартных бенчмарк-функциях выявляет преимущества и ограничения прямой адаптации комбинаторных алгоритмов. Статья содержит детальное описание механизмов алгоритма ECEA и результатов его тестирования.

На этом этапе мы настраиваем мультипарный советник так, чтобы адаптировать размер сделки и риск в реальном времени с помощью метрик волатильности, таких как ATR, что повышает согласованность, защиту и эффективность в различных рыночных условиях.

Статья исследует революционную интеграцию больших языковых моделей (LLM) с торговой платформой MetaTrader 5, где AI не просто прогнозирует цены, а принимает автономные торговые решения, анализируя контекст рынка подобно опытному трейдеру. Автор раскрывает фундаментальное отличие LLM от классических моделей машинного обучения вроде CatBoost — способность к метапознанию и саморефлексии, что позволяет системе учиться на собственных ошибках и улучшать стратегию.

В этой статье мы рассмотрим третью часть нашего пути в формулировании динамического мультипарного советника (Dynamic Multi-Pair Expert Advisor), сосредоточив внимание на интеграции стратегий торговли на основе возврата к среднему и моментума. Мы разберем, как обнаруживать и действовать при отклонениях цен от среднего (Z-оценка), а также как измерять моментум по нескольким валютным парам, чтобы определить направление торговли.

В этом обсуждении мы сделаем шаг вперед в разбиении нашей программы MQL5 на более мелкие и более управляемые модули. Эти модульные компоненты затем будут интегрированы в основную программу, что улучшит ее организацию и удобство обслуживания. Такой подход упрощает структуру нашей основной программы и делает отдельные компоненты пригодными для повторного использования в других советниках и индикаторах. Приняв эту модульную конструкцию, мы создаем прочную основу для будущих улучшений, что принесет пользу как нашему проекту, так и широкому сообществу разработчиков.

На финансовых рынках законы коррекции остаются одними из самых неоспоримых факторов. Существует эмпирическое правило, что цена всегда будет возвращаться — будь то большими движениями или даже в рамках самых маленьких тиковых паттернов, которые часто выглядят как зигзаг. Однако сам паттерн ретрейсмент никогда не бывает фиксированным; он остается неопределенным и подверженным ожиданиям. Эта неопределенность объясняет, почему трейдеры полагаются на несколько уровней Фибоначчи, каждый из которых обладает определенной вероятностью влияния.

В настоящем обсуждении рассмотрим, как концепция финансовой корреляции может быть применена для повышения эффективности принятия решений при торговле несколькими инструментами во время анонсов крупных экономических событий. Основное внимание уделяется решению проблемы повышенной подверженности риску, вызванной повышенной волатильностью во время выпуска новостей.

Сегодня мы разработаем систему просмотра нескольких диаграмм с использованием объектов диаграмм. Цель состоит в том, чтобы улучшить торговлю на новостях за счет применения алгоритмов на MQL5, которые помогают сократить время реакции трейдера в периоды высокой волатильности, такие как выход крупных новостей. В этом случае мы предоставляем трейдерам интегрированный способ мониторинга нескольких основных инструментов в рамках единого инструмента для торговли на новостях. Наша работа постоянно продвигается с появлением советника News Headline EA («Заголовки новостей»), который теперь обладает растущим набором функций, которые привносят действительное значение как для трейдеров, использующих полностью автоматизированные системы, так и для тех, кто предпочитает ручную торговлю с помощью алгоритмов. Ознакомьтесь с новыми знаниями, информацией и практическими идеями, перейдя по ссылке и присоединившись к настоящему обсуждению.

В настоящей статье мы подробно рассмотрим усовершенствование деталей торговых отчетов и отправку окончательного документа по электронной почте в формате PDF. Это знаменует собой прогресс по сравнению с нашей предыдущей работой, поскольку мы продолжаем изучать, каким образом использовать возможности MQL5 и Python для создания и планирования торговых отчетов в наиболее удобных и профессиональных форматах. Присоединяйтесь к нам в этой дискуссии, чтобы узнать больше об оптимизации формирования торговых отчетов в экосистеме MQL5.

В настоящей статье мы рассмотрим стратегию скальпинга Grid-Mart, автоматизировав ее на MQL5 с помощью динамической информационной панели для получения информации о торговле в режиме реального времени. Мы подробно описываем логику мартингейла на основе сетки, а также функции управления рисками. Мы также проводим тестирование на истории и развертывание для обеспечения надежной работы.

В этом обсуждении рассматриваются проблемы, возникающие при работе с большими базами кодов. Мы рассмотрим лучшие практики организации кода в MQL5 и реализуем практический подход для повышения читаемости и масштабируемости исходного кода нашей панели торгового администратора. Кроме того, мы начнем разработку повторно используемых компонентов кода, которые потенциально могут принести пользу другим разработчикам при создании алгоритмов. Присоединяйтесь к обсуждению.