В этой статье мы разработаем систему Adaptive Crossover RSI Trading Suite, которая использует пересечения скользящих средних с периодами 14 и 50 в качестве сигналов, подтверждаемых фильтром RSI с периодом 14. Система включает в себя фильтр торговых дней, стрелки сигналов с пояснениями и дашборд для мониторинга в реальном времени. Такой подход обеспечивает точность и адаптивность автоматической торговли.

В настоящей статье мы автоматизируем пробой полуночного диапазона с помощью стратегии прорыва структуры на MQL5, подробно описывая код для обнаружения пробоя и исполнения сделок. Определяем точные параметры риска для входа, стоп-ордеров и прибыли. Тестирование на истории и оптимизация включены для практической торговли.

В настоящей статье мы исследуем автоматизацию гармонического паттерна «Шифр» (Cypher) на MQL5, подробно описывая его обнаружение и визуализацию на графиках MetaTrader 5. Мы реализуем советник, который определяет точки колебания, проверяет паттерны на основе Фибоначчи и совершает сделки с четкими графическими аннотациями. Статья завершается рекомендациями по тестированию на истории и оптимизации программы для эффективной торговли.

Эта статья — четвертая часть нашей серии статей об управлении рисками в MQL5, где мы продолжаем изучать продвинутые методы защиты и оптимизации торговых стратегий. Заложив важные основы в предыдущих статьях, теперь мы сосредоточимся на завершении всех оставшихся методов, которые были отложены в третьей части, включая функции для проверки достижения определенных уровней прибыли или убытков. Кроме того, в статье будут представлены новые ключевые события, обеспечивающие более точное и гибкое управление.

В настоящей статье мы представляем стратегию лейеринга, которая сочетает индикаторы MACD и RSI со статистическими методами для автоматизации динамической торговли на MQL5. Мы исследуем архитектуру этого каскадного подхода, подробно описываем его реализацию с помощью ключевых сегментов кода и даем рекомендации читателям по тестированию на истории для оптимизации эффективности. Наконец, в заключение мы подчеркиваем потенциал стратегии и закладываем основу для дальнейших усовершенствований в автоматической торговле.

Переходим к использованию сразу нескольких экземпляров терминала на сервере, организовав простую панель управления запуском и остановкой. Теперь пришло время расширять функциональность и переходить к следующим этапам — реализации более сложных возможностей, таких как управление несколькими экземплярами, хранение состояния, интеграция с MetaTrader5 API и веб-интерфейс с полной информацией о терминалах.

В настоящей статье мы автоматизируем паттерн «Голова-Плечи» на MQL5. Мы анализируем его архитектуру, реализуем советник для его обнаружения и торговли, а также тестируем результаты на истории. Этот процесс раскрывает практичный торговый алгоритм, который можно усовершенствовать.

Market Facilitation Index (индекс облегчения рынка) — еще один индикатор Билла Вильямса, предназначенный для измерения эффективности движения цен в сочетании с объемом. Как всегда, мы рассматриваем различные паттерны этого индикатора в рамках класса сигналов Мастера и представляем ряд отчетов по тестам и результаты анализа различных паттернов.

В этой статье мы разработаем многоуровневую систему зонального восстановления в MQL5, которая использует RSI для генерации торговых сигналов. Каждый сигнал динамически добавляется в массив, что позволяет системе одновременно управлять несколькими сигналами в рамках логики зонального восстановления. Данный подход демонстрирует эффективную обработку сложных сценариев управления торговлей, сохраняя при этом масштабируемый и надежный дизайн кода.

В настоящей статье нами будет создана торговая система на MQL5, которая автоматизирует обнаружение ордер-блоков для для торговли по концепции Smart Money. Мы опишем правила стратегии, реализуем логику средствами MQL5 и интегрируем управление рисками для эффективного совершения сделок. Наконец, проведём тестирование системы на истории, чтобы оценить ее эффективность и доработать для получения оптимальных результатов.

В настоящей статье мы разрабатываем советник многоуровневой системы сеточной торговли с использованием MQL5, уделяя особое внимание архитектуре и алгоритмам, лежащим в основе стратегий сеточной торговли. Мы изучим внедрение многоуровневой сетевой логики и методов управления рисками для работы в изменяющихся рыночных условиях. Наконец, приведём подробные объяснения и практические советы, которые помогут вам в создании, тестировании и совершенствовании автоматической торговой системы.

Как обеспечить возможность удобного контроля за несколькими терминалами, на которых торгуют советники, да ещё и на разных компьютерах? Попробуем создать веб-интерфейс по управлению запуском торговых терминалов MetaTrader 5 и просмотру детальной информации о работе каждого экземпляра.

В статье представлена реализация метаэвристического алгоритма Blue Monkey, основанного на моделировании социального поведения голубых мартышек. Рассматриваются ключевые механизмы алгоритма - групповая структура популяции, следование за локальными лидерами и обновление поколений через замену худших взрослых особей лучшими детёнышами, а также анализируются результаты тестирования.

В настоящей статье мы разрабатываем советник на MQL5 для стратегии Trend Flat Momentum. Мы комбинируем пересечение двух скользящих средних с фильтрами импульса RSI и CCI для генерации торговых сигналов. Также рассказываем о тестировании на истории и потенциальных улучшениях для повышения эффективности в реальных условиях.

В данной статье мы создаем советник на MQL5 для стратегии прорыва азиатской сессии, вычисляя максимумы и минимумы сессии и применяя фильтрацию трендов с помощью скользящей средней. Реализуем динамический дизайн объектов, определяемые пользователем входные временные параметры и надежное управление рисками. Наконец, продемонстрируем методы тестирования на истории и оптимизации для доработки программы.

Рыночно-нейтральная торговая стратегия на основе эмпирического распределения доходностей представляет альтернативу классическим методам технического анализа, заменяя прогнозирование направления цены статистическим размещением ордеров в точках вероятного достижения. Статья подробно разбирает математический аппарат расчета перцентилей, алгоритмы взвешивания объемов позиций по вероятности срабатывания и механизмы адаптации к изменению рыночных условий через экспирацию сетки. Приводится полная реализация на MQL5.

В настоящей статье мы создаём советника на MQL5 для определения гармонических паттернов Butterfly. Мы определяем точки разворота и проверяем уровни Фибоначчи для подтверждения паттерна. Затем визуализируем паттерн на графике и автоматически совершаем сделки при подтверждении.

В настоящей статье мы создадим советник сеточной торговли на MQL5, использующий динамическое масштабирование лотов. Мы расскажем о разработке стратегии, реализации кода и процессе тестирования на истории. Наконец, мы поделимся ключевыми идеями и передовыми практиками по оптимизации автоматической торговой системы.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Алгоритм Поиска Ворона (CSA) — это элегантная метаэвристика, вдохновленная умением ворон прятать пищу и находить чужие тайники, которая решает задачи оптимизации через баланс между следованием за успешными решениями и случайным исследованием пространства поиска. Выясним, насколько алгоритм производителен.

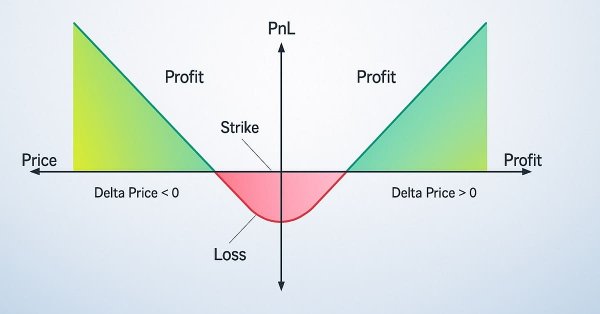

Рассматриваются флэтовые (не направленные) и трендовые (направленные) опционные стратегии и их реализация на MQL5. Модернизируется эксперт, написанный в предыдущей статье. Добавляется отображение опционных уровней. Теперь пора рассмотреть работу и реализовать те стратегии, которые используются на практике опционными трейдерами.

В этой статье вы узнаете, как разработать индикатор Order Blocks, основанный на объеме стакана (глубине рынка) и оптимизировать его с помощью буферов для повышения точности. Этим мы завершаем текущий этап проекта и готовимся к следующим, в рамках которых будет реализован класс управления рисками и торговый бот, использующий сигналы, генерируемые индикатором.

В этой статье подробно описано создание адаптивного экспертного советника (MarketRegimeEA) с помощью детектора режимов из Части 1. Он автоматически переключает торговые стратегии и параметры рисков для трендового, флэтового или волатильного рынков. Сюда включены практическая оптимизация, обработка переходов и индикатор для нескольких таймфреймов.

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Новый оптимизационный метод Bison Algorithm (BIA) — две стратегии, заимствованные из поведения бизонов, для непрерывных задач с одной целевой функцией. Ключевыми особенностями BIA являются два основополагающих принципа, заимствованных из поведения бизонов, это способность к динамичному перемещению и оборонительная стратегия.

В этой статье подробно описывается создание системы определения рыночного режима на языке MQL5 с использованием статистических методов, таких как автокорреляция и волатильность. Она предоставляет код для классов, чтобы классифицировать трендовые, диапазонные и волатильные условия, а также пользовательский индикатор.

Скрытые марковские модели (СММ) — это мощный статистический инструмент, позволяющий выявлять скрытые состояния рынка на основе анализа наблюдаемых ценовых движений. В трейдинге СММ позволяют улучшить прогнозирование волатильности и применяются при разработке трендовых стратегий, моделируя изменения рыночных режимов. В этой статье мы представим пошаговый процесс разработки стратегии следования за трендом, которая использует СММ в качестве фильтра для прогнозирования волатильности.

Стратегии прорыва диапазона открытия (Opening Range Breakout, ORB) основаны на идее о том, что начальный торговый диапазон, установленный вскоре после открытия рынка, отражает значимые уровни цен, когда покупатели и продавцы договариваются о стоимости. Выявляя прорывы определенного диапазона вверх или вниз, трейдеры могут извлекать выгоду из моментума, который часто возникает, когда направление рынка становится более отчетливым. В этой статье рассмотрим три стратегии ORB, адаптированные из материалов компании Concretum Group.

Будучи одним из самых мощных наборов инструментов для анализа движения цен, панель метрик (Metrics Board) разработана для упрощения анализа рынка путем мгновенного предоставления основных рыночных показателей всего одним нажатием кнопки. Каждая кнопка выполняет определенную функцию: анализирует силу тренда, объем и другие ключевые показатели. Этот инструмент предоставляет точные данные в реальном времени, когда они вам больше всего нужны. Давайте подробнее рассмотрим его особенности в этой статье.

В этой статье мы создадим систему Zone Recovery RSI EA на языке MQL5, используя сигналы RSI для запуска сделок и стратегию восстановления для управления убытками. Мы реализуем класс ZoneRecovery для автоматизации входа в сделку, логики восстановления и управления позициями. В заключение статьи приводятся результаты бэктестинга для оптимизации производительности и повышения эффективности советника.

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

В то время как алгоритмические торговые системы управляют автоматизированными операциями, многие новостные трейдеры и скальперы предпочитают активный контроль во время важных новостных событий и быстро меняющихся рыночных условий, требующих быстрого исполнения ордеров и управления ими. Это подчеркивает необходимость в интуитивно понятных интерфейсных инструментах, которые объединяют новостные ленты в режиме реального времени, данные экономического календаря, аналитические данные по индикаторам, аналитику на основе ИИ и адаптивное управление торговлей.

В статье представлен новый метаэвристический метод, основанный на охотничьих стратегиях австралийских динго: групповой атаке, преследовании и поиске падали. Посмотрим, как алгоритм оптимизации динго (DOA) покажет себя алгоритмически.

В настоящей статье мы сосредоточим внимание на интеграции логики исполнения ордеров, основанной на новостях, что позволит советнику действовать, а не просто информировать. Присоединяйтесь к нам, и мы рассмотрим, как реализовать автоматическое исполнение сделок на MQL5 и превратить советник «Заголовки новостей» в полностью адаптивную торговую систему. Советники предлагают значительные преимущества разработчикам алгоритмов благодаря широкому спектру поддерживаемых ими функций. До сих пор мы сосредоточились на создании инструмента для представления новостей и событий календаря, оснащенного встроенными полосами аналитики с использованием ИИ и техническими индикаторами.

Сегодня мы делаем еще один шаг вперед, интегрируя внешний новостной API в качестве источника заголовков для нашего советника «Заголовки новостей». На этом этапе мы изучим различные источники новостей — как существующие, так и новые — и узнаем, как эффективно использовать их API. Мы также рассмотрим методы парсинга полученных данных в формат, оптимизированный для отображения в нашем экспертном советнике. Присоединяйтесь к обсуждению, пока мы обсуждаем преимущества использования заголовков новостей и экономического календаря непосредственно на графике. И все это в компактном, ненавязчивом интерфейсе.

Откройте для себя практические методы оптимизации использования памяти в торговых системах MQL5. Научитесь создавать эффективные, стабильные и быстродействующие советники и индикаторы. Рассмотрим, как в действительности работает память в MQL5, распространенные ловушки, которые замедляют ваши системы или приводят их к сбоям, и — самое важное! — как их исправить.

Ларри Коннорс — известный трейдер и автор книг, наиболее известный своими работами в области количественной (алгоритмизированной) торговли и таких стратегий, как 2-периодный индекс относительной силы RSI (RSI2), помогающих определять краткосрочные состояния перекупленности и перепроданности рынка. В этой статье объясним сначала актуальность нашего исследования, затем воссоздадим три самые известные стратегии Коннорса на языке MQL5 и применим их к внутридневной торговле на индексе CFD S&P 500.

Стратегия Darvas Box Breakout, созданная Николасом Дарвасом, представляет собой подход в технической торговле, который выявляет потенциальные сигналы на покупку, когда цена акций поднимается выше установленного диапазона «коридора», что указывает на сильный восходящий импульс. В этой статье мы применим эту стратегическую концепцию в качестве примера для изучения трех передовых методов машинного обучения. К ним относятся использование модели машинного обучения для генерации сигналов вместо фильтрации сделок, применение непрерывных сигналов вместо дискретных и использование для подтверждения сделок моделей, обученных на разных таймфреймах.

В настоящей статье сделаем первый шаг в программировании на MQL5, даже для совсем новичков. Мы покажем вам, как преобразовать знакомые свечные паттерны в полнофункциональный пользовательский индикатор. Свечные паттерны ценны тем, что они отражают реальное движение цены и сигнализируют о сдвигах на рынке. Вместо ручного сканирования графиков — подхода, чреватого ошибками и неэффективностью, — мы обсудим, как автоматизировать этот процесс с помощью индикатора, идентифицирующего и помечающего паттерны для вас. Попутно рассмотрим такие ключевые понятия, как индексация, временные ряды, средний истинный диапазон (для обеспечения точности при различной волатильности рынка), а также разработку пользовательской библиотеки свечных паттернов для многократного использования в будущих проектах.

В этой статье описывается работа со встроенными индикаторами в MQL5, отдельное внимание уделяется созданию советника на основе индикатора RSI с использованием проектного подхода. Вы научитесь получать и использовать значения RSI, обрабатывать колебания ликвидности и улучшать визуализацию торговли с помощью графических объектов. Кроме того, в статье рассматривается еще один важный аспект. Сюда относится риск в процентах от депозита, соотношение риска и доходности, а также модификация риска на ходу для защиты прибыли.