数据科学与机器学习(第 06 部分):梯度下降

从头开始开发智能交易系统(第 25 部分):提供系统健壮性(II)

从头开始开发智能交易系统(第 24 部分):提供系统健壮性(I)

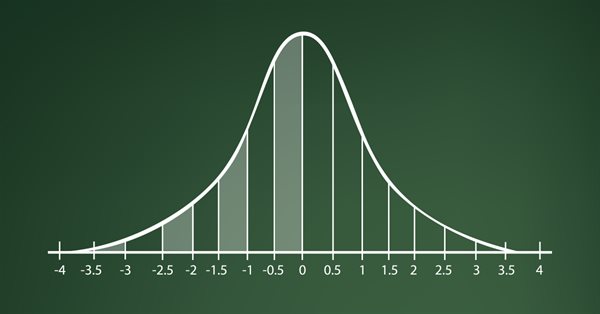

学习如何基于标准偏差设计交易系统

从头开始开发智能交易系统(第 23 部分):新订单系统 (VI)

从头开始开发智能交易系统(第 22 部分):新订单系统 (V)

学习如何基于 Williams PR 设计交易系统

学习如何基于 Ichimoku 设计交易系统

数据科学和机器学习(第 05 部分):决策树

机器学习和交易中的元模型:交易订单的原始时序

从头开始开发智能交易系统(第 19 部分):新订单系统 (II)

学习如何基于交易量设计交易系统

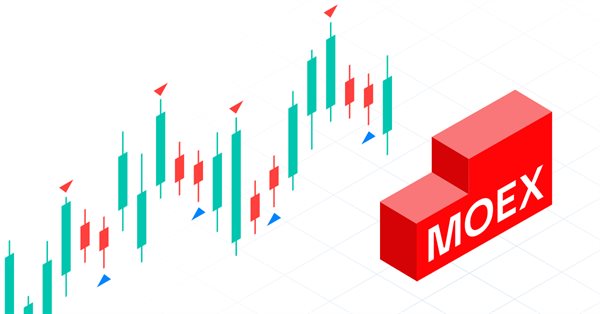

在莫斯科交易所(MOEX)里使用限价订单进行自动网格交易

学习如何基于 MFI 设计交易系统

从头开始开发智能交易系统(第 18 部分):新订单系统 (I)

数据科学和机器学习(第 04 部分):预测当前股市崩盘

学习如何基于建仓/派发(AD)设计交易系统

学习如何基于 OBV 设计交易系统

学习如何基于抛物线 SAR 设计交易系统

学习如何基于 ATR 设计交易系统

学习如何基于 ADX 设计交易系统

学习如何基于 Stochastic 设计交易系统

从头开始开发智能交易系统(第 11 部分):交叉订单系统

学习如何基于 MACD 设计交易系统

学习如何设计基于 CCI 的交易系统

从头开始开发智能交易系统(第 7 部分):添加价格成交量(Volume)指标(I)

学习如何设计基于 RSI 的交易系统

学习如何基于动量设计交易系统

了解如何设计基于轨道线(Envelopes)的交易系统

一张图表上的多个指标(第 05 部分):将 MetaTrader 5 转变为 RAD 系统(I)

一张图表上多个指标(第 04 部分):晋升为一款智能交易系统

学习如何设计一款布林带(Bollinger Bands)交易系统

学习如何设计不同的移动平均线系统

学习为什么、以及如何设计算法交易系统

交易中的数学:夏普(Sharpe)和索蒂诺(Sortino)比率

从头开始开发一款智能交易系统

MQL5 中的矩阵和向量

针对交易的组合数学和概率论(第五部分):曲线分析