开发回放系统(第 59 部分):新的未来

开发回放系统(第 58 部分):重返服务工作

神经网络变得简单(第 94 部分):优化输入序列

开发回放系统(第 57 部分):了解测试服务

您应当知道的 MQL5 向导技术(第 22 部分):条件化生成式对抗网络(cGAN)

神经网络变得简单(第 93 部分):频域和时域中的自适应预测(终篇)

使用MQL5实现布林带交易策略:逐步指南

从新手到专家:MQL5交易的必备之旅

使用MQL5与Python构建自我优化的智能交易系统

在 MQL5 中创建交互式图形用户界面(第 2 部分):添加控制和响应

神经网络变得简单(第 92 部分):频域和时域中的自适应预测

自定义指标:为净额结算账户绘制部分入场、出场和反转交易

重塑经典策略(第二部分):布林带突破

您应当知道的 MQL5 向导技术(第 21 部分):配以财经日历数据进行测试

S&P 500交易策略在MQL5中的实现(适合初学者)

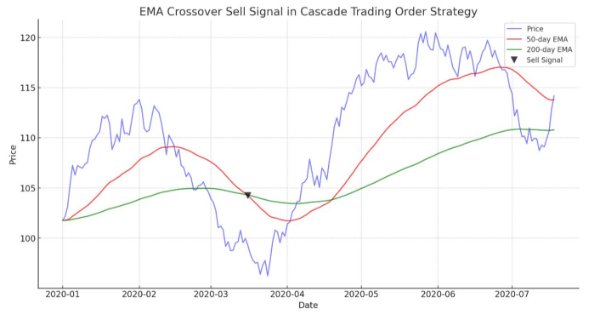

在MetaTrader 5中实现基于EMA交叉的级联订单交易策略

神经网络变得简单(第 91 部分):频域预测(FreDF)

交易中的混沌理论(第一部分):简介、在金融市场中的应用和李亚普诺夫指数

您应当知道的 MQL5 向导技术(第 20 部分):符号回归

开发多币种 EA 交易系统(第 15 部分):为真实交易准备 EA

您应当知道的 MQL5 向导技术(第 19 部分):贝叶斯(Bayesian)推理

神经网络变得简单(第 90 部分):时间序列的频率插值(FITS)

开发多币种 EA 交易系统(第 14 部分):风险管理器的适应性交易量变化

在MQL5中创建动态多品种、多周期相对强弱指数(RSI)指标仪表盘

构建蜡烛图趋势约束模型(第7部分):为EA开发优化我们的模型

如何将聪明资金概念(SMC)与 RSI 指标结合到 EA 中

改编版 MQL5 网格对冲 EA(第 IV 部分):优化简单网格策略(I)

开发回放系统(第 56 部分):调整模块

神经网络变得简单(第 89 部分):频率增强分解变换器(FEDformer)

在 MQL5 中创建每日回撤限制器 EA

构建K线图趋势约束模型(第六部分):一体化集成

在您的 MQL 项目中使用 JSON 数据 API

使用MQL5开发基于震荡区间突破策略的EA

开发回放系统(第 55 部分):控制模块

神经网络变得简单(第 88 部分):时间序列密集编码器(TiDE)

开发回放系统(第 54 部分):第一个模块的诞生

化学反应优化(CRO)算法(第一部分):在优化中处理化学

MQL5 向导技巧须知(第27部分):移动平均线与攻击角度