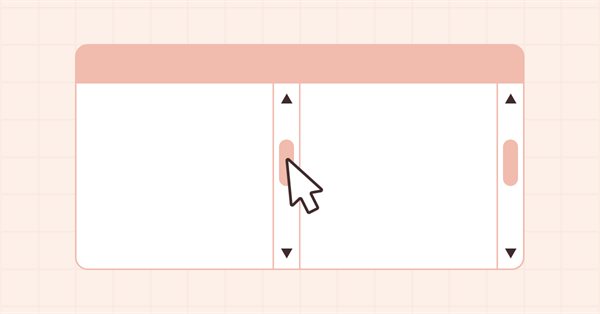

In diesem Artikel werden wir die Entwicklung der Funktionalität des horizontalen Rollbalkenobjekts abschließen. Wir werden auch die Möglichkeit schaffen, den Inhalt des Containers durch Bewegen des Schiebereglers und Drehen des Mausrades zu scrollen, sowie Ergänzungen zur Bibliothek vornehmen, die die neue Auftragsausführungspolitik und die neuen Laufzeitfehlercodes in MQL5 berücksichtigen.

Die objektorientierte Programmierung ermöglicht die Erstellung eines kompakteren Codes, der leicht zu lesen und zu ändern ist. Hier sehen wir uns das Beispiel für drei ONNX-Modelle an.

Lassen Sie uns mit der Entwicklung des Systems und der Kontrollen fortfahren. Ohne die Möglichkeit, den Dienst zu kontrollieren, ist es schwierig, Fortschritte zu machen und das System zu verbessern.

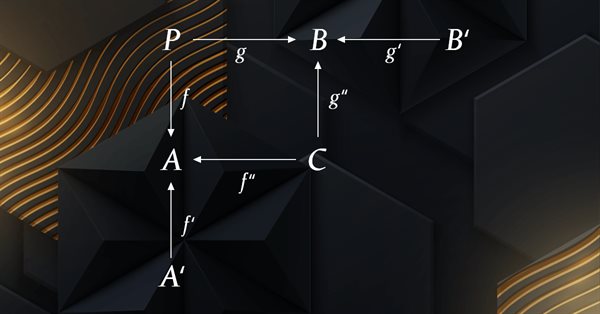

Dieser Artikel ist die Fortsetzung einer Serie, die sich mit der Implementierung der Kategorientheorie in MQL5 beschäftigt. Hier untersuchen wir, wie die Graphentheorie mit Monoiden und anderen Datenstrukturen bei der Entwicklung einer Ausstiegsstrategie für ein Handelssystem integriert werden kann.

Dieser Artikel setzt die Serie über die Implementierung der Kategorientheorie in MQL5 fort. Hier betrachten wir Monoidgruppen als Mittel zur Normalisierung von Monoidmengen, um sie über eine größere Bandbreite von Monoidmengen und Datentypen hinweg vergleichbar zu machen.

Beginnen wir mit der Klärung der gegenwärtigen Situation, denn wir haben keinen optimalen Start hingelegt. Wenn wir es jetzt nicht tun, werden wir bald in Schwierigkeiten sein.

In diesem Artikel erörtern wir Methoden zur Analyse von Zeitreihen im Frequenzbereich. Hervorhebung des Nutzens der Untersuchung der Leistungsspektren von Zeitreihen bei der Erstellung von Vorhersagemodellen. In diesem Artikel werden wir einige der nützlichen Perspektiven erörtern, die sich aus der Analyse von Zeitreihen im Frequenzbereich unter Verwendung der diskreten Fourier-Transformation (dft) ergeben.

Dieser Artikel wird eine Art Interview mit mir selbst sein, in dem ich Ihnen erzähle, wie ich meine ersten Schritte in der Sprache MQL5 gemacht habe. Ich werde Ihnen zeigen, wie Sie ein großartiger MQL5-Programmierer werden können. Ich erkläre Ihnen die notwendigen Grundlagen, damit Sie dieses Kunststück vollbringen können. Die einzige Voraussetzung ist die Bereitschaft zu lernen.

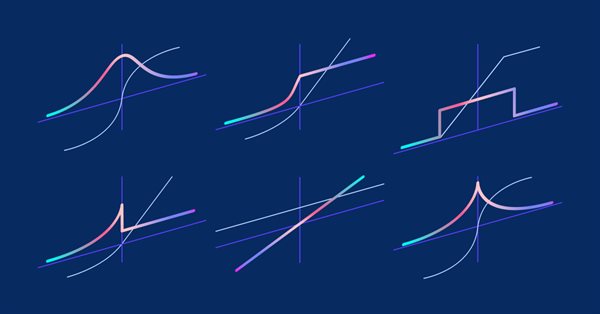

Hier wird nur einer der Aspekte des maschinellen Lernens beschrieben — die Aktivierungsfunktionen. In künstlichen neuronalen Netzen berechnet eine Neuronenaktivierungsfunktion einen Ausgangssignalwert auf der Grundlage der Werte eines Eingangssignals oder eines Satzes von Eingangssignalen. Wir werden uns mit den inneren Abläufen des Prozesses befassen.

Zum Abschluss dieser Artikelserie über Automatisierung werden wir das Thema des vorangegangenen Artikels weiter erörtern. Wir werden sehen, wie alles zusammenpassen wird, damit der EA wie ein Uhrwerk läuft.

In diesem Artikel wird ein Algorithmus implementiert, der das autoregressive integrierte gleitende Durchschnittsmodell von Box und Jenkins unter Verwendung der Powells-Methode der Funktionsminimierung anwendet. Box und Jenkins stellten fest, dass die meisten Zeitreihen mit einem oder beiden Rahmen modelliert werden können.

In diesem Artikel werde ich eine einfache Vorlage für die Erstellung eines universellen MetaTrader-Roboters besprechen, der auf mehreren Charts verwendet werden kann, während er nur mit einem Chart läuft, ohne dass jede Instanz des Roboters auf jedem einzelnen Chart konfiguriert werden muss.

Gary Anderson entwickelte eine Marktanalysemethode, die auf einer Theorie beruht, die er Janus-Faktor nannte. Die Theorie beschreibt eine Reihe von Indikatoren, mit denen sich Trends aufzeigen und Marktrisiken bewerten lassen. In diesem Artikel werden wir diese Werkzeuge in mql5 implementieren.

Der Artikel beschreibt die Prinzipien, Methoden und Möglichkeiten der Anwendung des elektromagnetischen Algorithmus bei verschiedenen Optimierungsproblemen. Der EM-Algorithmus ist ein effizientes Optimierungswerkzeug, das mit großen Datenmengen und mehrdimensionalen Funktionen arbeiten kann.

Die Kategorientheorie ist ein vielfältiger und expandierender Zweig der Mathematik, der in der MQL-Gemeinschaft noch relativ unentdeckt ist. In dieser Artikelserie sollen einige der Konzepte vorgestellt und untersucht werden, mit dem übergeordneten Ziel, eine offene Bibliothek einzurichten, die Einblicke gewährt und hoffentlich die Nutzung dieses bemerkenswerten Bereichs für die Strategieentwicklung von Händlern fördert.

Der Algorithmus Saplings Sowing and Growing up (SSG, Setzen, Säen und Wachsen) wurde von einem der widerstandsfähigsten Organismen der Erde inspiriert, der unter den verschiedensten Bedingungen überleben kann.

In diesem Artikel stelle ich eine Methode zur Erstellung von nutzerdefinierten Indikatoren vor, deren Zeichnungen mit der Klasse CCanvas aus der Standardbibliothek erstellt werden, und zeige die Eigenschaften von Charts für die Koordinatenkonvertierung. Ich werde speziell auf Indikatoren eingehen, die den Bereich zwischen zwei Linien mit Transparenz füllen müssen.

In diesem Artikel werde ich den leistungsstärksten Optimierungsalgorithmus untersuchen und testen - die Harmonie-Suche (HS), inspiriert durch den Prozess der Suche nach der perfekten Klangharmonie. Welcher Algorithmus ist nun der führende in unserer Bewertung?

Der Artikel beschreibt die Theorie und Praxis der Anwendung des Backpropagation-Algorithmus in MQL5 unter Verwendung von Matrizen. Es bietet vorgefertigte Klassen zusammen mit Beispielen von Skripten, Indikatoren und Expert Advisors.

GSA ist ein von der unbelebten Natur inspirierter Populationsoptimierungsalgorithmus. Dank des in den Algorithmus implementierten Newton'schen Gravitationsgesetzes können wir dank der hohen Zuverlässigkeit der Modellierung der Interaktion physikalischer Körper den bezaubernden Tanz von Planetensystemen und Galaxienhaufen beobachten. In diesem Artikel möchte ich einen der interessantesten und originellsten Optimierungsalgorithmen vorstellen. Der Simulator für die Bewegung von Raumobjekten ist ebenfalls vorhanden.

Der Artikel behandelt die Möglichkeiten des Umgangs mit Datenbanken, die auf der SQLite-Engine basieren. Die Klasse CDatabase wurde aus Gründen der Bequemlichkeit und der effizienten Nutzung von OOP-Prinzipien entwickelt. Anschließend ist sie an der Erstellung und Verwaltung der Datenbank für makroökonomische Ereignisse beteiligt. Der Artikel enthält Beispiele für die Verwendung mehrerer Methoden der CDatabase-Klasse.

Maschinelles Lernen hat sich zu einer beliebten Methode für die Strategieentwicklung entwickelt. Während die Maximierung der Rentabilität und der Vorhersagegenauigkeit stärker in den Vordergrund gerückt wurde, wurde der Bedeutung der Verarbeitung der Daten, die zur Erstellung von Vorhersagemodellen verwendet werden, nicht viel Aufmerksamkeit geschenkt. In diesem Artikel befassen wir uns mit der Verwendung des Konzepts der Entropie zur Bewertung der Eignung von Indikatoren für die Erstellung von Prognosemodellen, wie sie in dem Buch Testing and Tuning Market Trading Systems von Timothy Masters dokumentiert sind.

Die Strategie der Nahrungssuche des Bakteriums E. coli inspirierte die Wissenschaftler zur Entwicklung des BFO-Optimierungsalgorithmus. Der Algorithmus enthält originelle Ideen und vielversprechende Optimierungsansätze und ist es wert, weiter untersucht zu werden.

Wir beginnen die Reise, um die Schritte und den Arbeitsablauf zu erforschen, wie man die Entwicklung für die MetaTrader 5 Plattform ausschließlich auf einem Linux-System basiert, in dem das Endprodukt nahtlos sowohl auf Windows- als auch auf Linux-Systemen funktioniert. Wir werden Wine und Mingw kennenlernen; beides sind die wichtigsten Werkzeuge für die plattformübergreifende Entwicklung. Vor allem Mingw für seine Threading-Implementierungen (POSIX und Win32), die wir bei der Auswahl der Software berücksichtigen müssen. Anschließend erstellen wir eine Proof-of-Concept-DLL und verwenden sie in MQL5-Code, um schließlich die Leistung der beiden Threading-Implementierungen zu vergleichen. Alles als eine Grundlage, die Sie selbst weiter ausbauen können. Nach der Lektüre dieses Artikels sollten Sie mit der Erstellung von MT-bezogenen Tools unter Linux vertraut sein.

Die erstaunliche Fähigkeit von Unkräutern, unter verschiedensten Bedingungen zu überleben, wurde zur Idee für einen leistungsstarken Optimierungsalgorithmus. IWO (Invasive Weed Optimization) ist einer der besten Algorithmen unter den bisher geprüften.

In diesem Artikel werde ich die Funktionsweise des Scrollens des Inhalts des Containers mithilfe der Schaltflächen der horizontalen Bildlaufleiste implementieren.

In diesem Artikel werde ich die Optimierungsmethode des Firefly-Algorithmus (FA) betrachten. Dank der Änderung hat sich der Algorithmus von einem Außenseiter zu einem echten Tabellenführer entwickelt.

Fish School Search (FSS, Suche mittels Fischschulen) ist ein neuer Optimierungsalgorithmus, der durch das Verhalten von Fischen in einem Schwarm inspiriert wurde, von denen die meisten (bis zu 80 %) in einer organisierten Gemeinschaft von Verwandten schwimmen. Es ist erwiesen, dass Fischansammlungen eine wichtige Rolle für die Effizienz der Nahrungssuche und den Schutz vor Räubern spielen.

In diesem Artikel werde ich die Entwicklung des ScrollBar-Steuerelements fortsetzen und mit der Implementierung der Interaktionsfunktionen der Maus beginnen. Außerdem werde ich die Listen der Status-Flags der Maus und der Ereignisse erweitern.

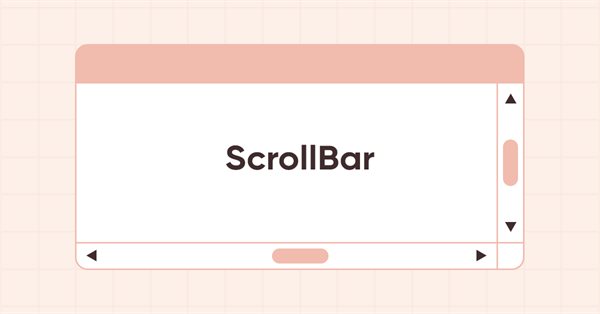

In diesem Artikel werde ich mit der Entwicklung des ScrollBar-Hilfssteuerelements und seiner abgeleiteten Objekte beginnen — vertikale und horizontale Bildlaufleisten. Eine Bildlaufleiste wird verwendet, um den Inhalt des Formulars zu verschieben, wenn er über den Container hinausgeht. Die Bildlaufleisten befinden sich in der Regel am unteren und rechten Rand des Formulars. Die horizontale am unteren Rand blättert den Inhalt nach links und rechts, während die vertikale nach oben und unten blättert.

Der nächste Algorithmus, den ich besprechen werde, ist die Optimierung der Kuckuckssuche (Cockoo) mit Levy-Flügen. Dies ist einer der neuesten Optimierungsalgorithmen und ein neuer Spitzenreiter in der Rangliste.

Der Artikel beschreibt die vielseitigen Möglichkeiten der Dienste — MQL5-Programme, die nicht an Charts gebunden sind. Ich werde auch die Unterschiede von Diensten zu anderen MQL5-Programmen hervorheben und die Feinheiten der Arbeit des Entwicklers mit Diensten betonen. Als Beispiele werden dem Leser verschiedene Aufgaben angeboten, die ein breites Spektrum an Funktionen abdecken, die als Dienst implementiert werden können.

Betrachten wir einen der neuesten modernen Optimierungsalgorithmen - die Grey-Wolf-Optimierung. Das originelle Verhalten bei Testfunktionen macht diesen Algorithmus zu einem der interessantesten unter den zuvor besprochenen Algorithmen. Dies ist einer der besten Algorithmen für das Training neuronaler Netze, glatte Funktionen mit vielen Variablen.

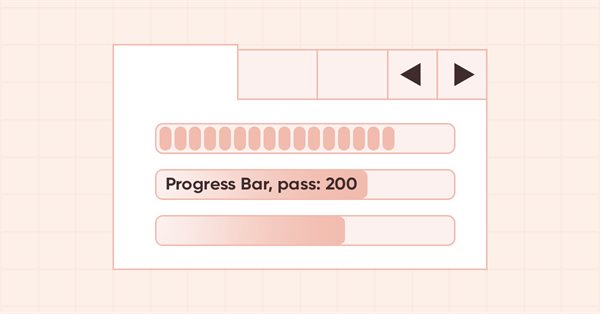

In diesem Artikel werde ich die Entwicklung des ProgressBar-Steuerelements fortsetzen. Insbesondere werde ich die Funktionen zur Verwaltung des Fortschrittsbalkens und der visuellen Effekte erstellen.

In diesem Artikel werden wir den Algorithmus eines künstlichen Bienenvolkes untersuchen und unser Wissen durch neue Prinzipien zur Untersuchung funktionaler Räume ergänzen. In diesem Artikel werde ich meine Interpretation der klassischen Version des Algorithmus vorstellen.

In diesem Artikel werde ich versuchen, einige Möglichkeiten zur Erstellung nichtlinearer Indikatoren und deren Verwendung im Handel zu besprechen. In der MetaTrader-Handelsplattform gibt es eine ganze Reihe von Indikatoren, die nicht-lineare Ansätze verwenden.

In diesem Artikel werde ich die Entwicklung des ToolTip-Steuerelements abschließen und mit der Entwicklung des WinForms-Objekts der ProgressBar beginnen. Bei der Arbeit an Objekten werde ich universelle Funktionen für die Animation von Steuerelementen und deren Komponenten entwickeln.

In diesem Artikel werde ich mit der Entwicklung des Steuerelements Tooltip (Schnellinfo) sowie neuer grafischer Primitive für die Bibliothek beginnen. Natürlich hat nicht jedes Element eine Tooltip, aber jedes grafische Objekt kann ein solches besitzen.