In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorenpaar Ichimoku und ADX vorstellten, und untersuchen, wie dieses Duo durch überwachtes Lernen verbessert werden kann. Ichimoku und ADX sind ein Unterstützungs-/Widerstands- und komplementäres Paar bezüglich eines Trends. Unser überwachter Lernansatz verwendet ein neuronales Netzwerk, das den Deep Spectral Mixture Kernel einsetzt, um die Prognosen dieses Indikatorpaares zu verfeinern. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Dieser Artikel soll eine handelsfreundliche, sanfte Einführung in die gebräuchlichsten Kointegrationstests bieten, zusammen mit einem einfachen Leitfaden zum Verständnis ihrer Ergebnisse. Die Engle-Granger- und Johansen-Kointegrationstests können statistisch signifikante Paare oder Gruppen von Vermögenswerten aufzeigen, die eine gemeinsame langfristige Dynamik aufweisen. Der Johansen-Test ist besonders nützlich für Portfolios mit drei oder mehr Vermögenswerten, da er die Stärke der kointegrierenden Vektoren auf einmal berechnet.

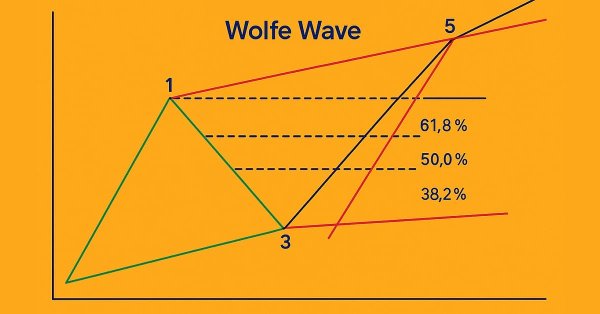

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

Dieser Artikel beschreibt den Aufbau einer Strategie des Kreuzens zweier gleitender Durchschnitte, die Signale aus einem höheren Zeitrahmen (D1) verwendet, um Einstiege auf einem niedrigeren Zeitrahmen (M15) zu steuern, wobei die Stop-Loss-Niveaus aus einem Zeitrahmen mit mittlerem Risiko (H4) berechnet werden. Es werden Systemkonstanten, nutzerdefinierte Enumerationen und Logik für trendfolgende und zum Mittelwert rückkehrende Modi eingeführt, wobei der Schwerpunkt auf Modularität und künftige Optimierung mithilfe eines genetischen Algorithmus liegt. Der Ansatz ermöglicht flexible Einstiegs- und Ausstiegsbedingungen und zielt darauf ab, die Signalverzögerung zu verringern und das Handels-Timing zu verbessern, indem Einstiegsmöglichkeiten im unteren Zeitrahmen mit Trends im oberen Zeitrahmen abgestimmt werden.

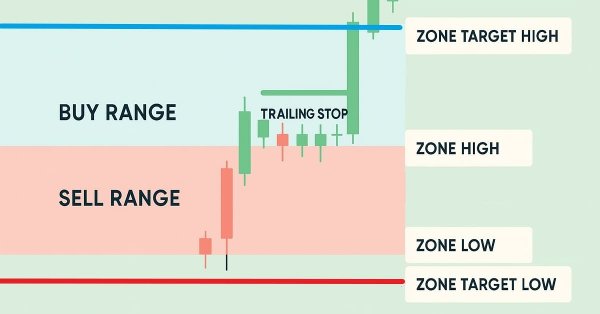

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

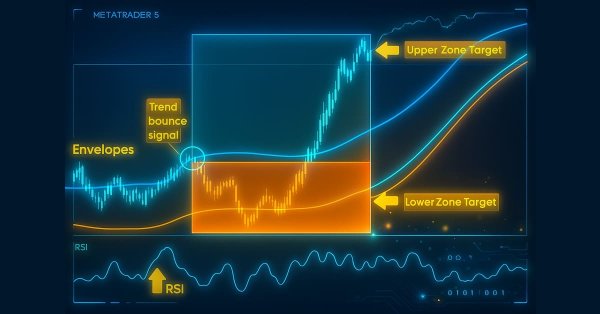

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

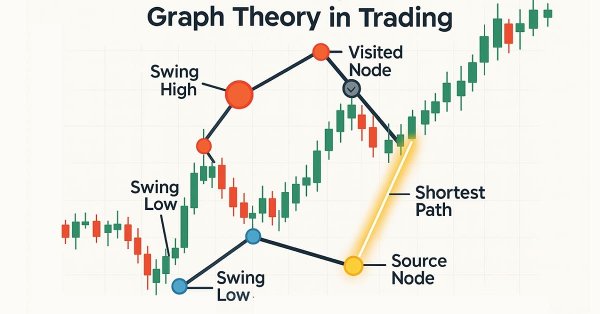

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

Der Awesome Oscillator von Bill Williams und der Envelopes-Kanal sind ein Paar, das komplementär in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Awesome Oscillator wegen seiner Fähigkeit, Trends zu erkennen, während der Envelope-Kanal zur Definition unserer Unterstützungs-/Widerstandsniveaus herangezogen wird. Bei der Erkundung dieser Indikatorpaarung verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden Indikatoren zu ermitteln und zu testen.

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

In diesem Artikel verbessern wir eine Handelsstrategie mit neuronalen Netzen in MQL5 mit einer adaptiven Lernrate, um die Genauigkeit zu erhöhen. Wir entwerfen und implementieren diesen Mechanismus und testen anschließend seine Leistungsfähigkeit. Der Artikel schließt mit Optimierungserkenntnissen für den algorithmischen Handel.

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar MACD und OBV vorgestellt haben, und untersuchen, wie dieses Paar durch maschinelles Lernen verbessert werden kann. MACD und OBV ergänzen sich in Bezug auf Trend und Volumen. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Das Modul sqlite3 in Python bietet einen unkomplizierten Ansatz für die Arbeit mit SQLite-Datenbanken, es ist schnell und bequem. In diesem Artikel werden wir ein ähnliches Modul auf den integrierten MQL5-Funktionen für die Arbeit mit Datenbanken aufbauen, um die Arbeit mit SQLite3-Datenbanken in MQL5 wie in Python zu erleichtern.

Die Oszillatoren Moving-Average-Convergence-Divergence (MACD) und On-Balance-Volume (OBV) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Wie in dieser Artikelserie üblich, ist diese Paarung komplementär, wobei der MACD die Trends bestätigt, während der OBV das Volumen überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

Entdecken Sie, wie Vektor-Autoregressions-Modelle (VAR) Forex OHLC (Open, High, Low und Close) Zeitreihendaten prognostizieren können. Dieser Artikel befasst sich mit der VAR-Implementierung, dem Modelltraining und der Echtzeitprognose in MetaTrader 5 und hilft Händlern, voneinander abhängige Währungsbewegungen zu analysieren und ihre Handelsstrategien zu verbessern.

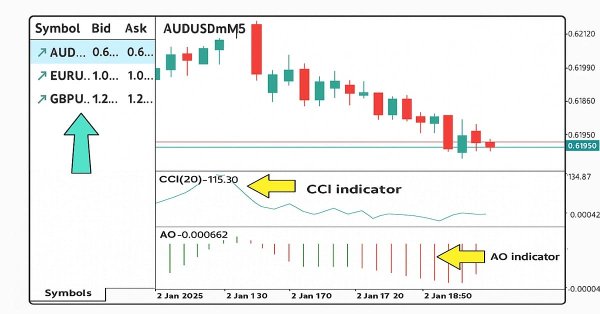

Die Automatisierung der Preisaktionsanalyse ist der Weg in die Zukunft. In diesem Artikel verwenden wir den Dual CCI-Indikator, die Nulllinien-Kreuzungsstrategie, den EMA und die Kursentwicklung, um ein Tool zu entwickeln, das Handelssignale generiert und Stop-Loss- (SL) und Take-Profit-Levels (TP) unter Verwendung der ATR festlegt. Bitte lesen Sie diesen Artikel, um zu erfahren, wie wir bei der Entwicklung des „CCI Zero Line EA“ vorgehen.

Der Parabolic-SAR (SAR) und der Relative Vigour Index (RVI) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Auch dieses Indikatorpaar ist, wie die anderen, die wir in der Vergangenheit behandelt haben, komplementär, da der SAR den Trend definiert, während der RVI das Momentum überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser Indikatorenkombination zu ermitteln und zu testen.

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Bevor wir überhaupt damit beginnen können, ML für unseren Handel auf dem MetaTrader 5 zu nutzen, müssen wir uns mit einem der am meisten übersehenen Fallstricke befassen - dem Datenleck. In diesem Artikel wird erläutert, wie Datenlecks, insbesondere die Falle von MetaTrader 5-Zeitstempel, die Leistung unseres Modells verzerren und zu unzuverlässigen Handelssignalen führen können. Indem wir uns mit den Mechanismen dieses Problems befassen und Strategien zu seiner Vermeidung vorstellen, ebnen wir den Weg für den Aufbau robuster Modelle für maschinelles Lernen, die zuverlässige Vorhersagen in Live-Handelsumgebungen liefern.

ARIMA, kurz für Auto Regressive Integrated Moving Average, ist ein leistungsfähiges traditionelles Zeitreihenprognosemodell. Mit der Fähigkeit, Spitzen und Schwankungen in Zeitreihendaten zu erkennen, kann dieses Modell genaue Vorhersagen über die nächsten Werte machen. In diesem Artikel werden wir verstehen, was es ist, wie es funktioniert, was Sie damit tun können, wenn es um die Vorhersage der nächsten Preise auf dem Markt mit hoher Genauigkeit und vieles mehr.

Dieser Artikel zeigt Anfängern, wie man einen Expert Advisor (EA) in MQL5 erstellt, der auf Basis der Erkennung von Chart-Mustern mit Trendlinienausbrüchen und Umkehrungen handelt. Indem der Leser lernt, wie man Trendlinienwerte dynamisch abruft und mit der Preisaktion vergleicht, wird er in der Lage sein, EAs zu entwickeln, die in der Lage sind, Chart-Muster wie steigende und fallende Trendlinien, Kanäle, Keile, Dreiecke und mehr zu erkennen und zu handeln.

Das MetaTrader 5 Python-Paket bietet eine einfache Möglichkeit, Handelsanwendungen für die MetaTrader 5-Plattform in der Sprache Python zu erstellen. Obwohl dieses Modul ein leistungsstarkes und nützliches Werkzeug ist, ist es nicht so einfach wie die MQL5-Programmiersprache, wenn es darum geht, eine algorithmische Handelslösung zu erstellen. In diesem Artikel werden wir Handelsklassen erstellen, die den in MQL5 angebotenen ähnlich sind, um eine ähnliche Syntax zu schaffen und es einfacher zu machen, Handelsroboter in Python wie in MQL5 zu erstellen.

Die Erkennung von Mustern auf den Finanzmärkten ist eine Herausforderung, denn dazu muss man sehen, was auf dem Chart zu sehen ist, und das ist in MQL5 aufgrund der Bildbeschränkungen schwierig zu bewerkstelligen. In diesem Artikel werden wir ein anständiges Modell in Python besprechen, das uns hilft, mit minimalem Aufwand Muster im Chart zu erkennen.

In diesem Artikel bauen wir ein Multi-Timeframe-Scanner-Dashboard in MQL5, um Handelssignale in Echtzeit anzuzeigen. Wir planen eine interaktive Gitterschnittstelle, implementieren Signalberechnungen mit mehreren Indikatoren und fügen eine Schaltfläche zum Schließen hinzu. Der Artikel schließt mit Backtests und strategischen Handelsvorteilen

Kerzenmuster bieten wertvolle Einblicke in potenzielle Marktbewegungen. Einige einzelne Kerzen signalisieren die Fortsetzung des aktuellen Trends, während andere, je nach ihrer Position innerhalb der Kursbewegung, Umkehrungen vorhersagen. In diesem Artikel wird ein EA vorgestellt, der automatisch vier wichtige Kerzen-Formationen identifiziert. In den folgenden Abschnitten erfahren Sie, wie dieses Tool Ihre Preis-Aktions-Analyse verbessern kann.

In diesem Artikel implementieren wir Handelsausführung und Risikomanagement für die Envelopes Trend Bounce Scalping Strategie in MQL5. Wir implementieren Auftragserteilung und Risikokontrollen wie Stop-Loss und Positionsgröße. Wir schließen mit Backtests und Optimierung, aufbauend auf den Grundlagen von Teil 18.

Der Triple Exponential Moving Average Oscillator (TRIX) und der Williams Percentage Range Oscillator sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Dieses Indikatorpaar ist, wie die anderen, die wir kürzlich behandelt haben, ebenfalls komplementär, da der TRIX den Trend definiert, während die Williams Percent Range die Unterstützungs- und Widerstandsniveaus bestätigt. Wie immer verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu testen.

In diesem Artikel bauen wir die Kerninfrastruktur für den Envelopes Trend Bounce Scalping Expert Advisor in MQL5. Wir initialisieren Envelopes und andere Indikatoren für die Signalerzeugung. Wir richten ein Backtest ein, um uns auf die Handelsausführung im nächsten Teil vorzubereiten.

Der FrAMA-Indikator und der Force Index Oscillator sind Trend- und Volumeninstrumente, die bei der Entwicklung eines Expert Advisors kombiniert werden können. Wir knüpfen an unseren letzten Artikel an, in dem dieses Paar vorgestellt wurde, und betrachten die Anwendbarkeit des maschinellen Lernens auf dieses Paar. Wir verwenden ein neuronales Faltungsnetzwerk, das den Punkt-Produkt-Kernel bei der Erstellung von Prognosen mit den Eingaben dieser Indikatoren verwendet. Dies geschieht in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

In diesem Artikel verbessern wir den MQL5-Wirtschaftskalender, indem wir ein bewegliches Dashboard einführen, mit dem wir die Schnittstelle für eine bessere Sichtbarkeit der Charts neu positionieren können. Wir implementieren Hover-Effekte für Schaltflächen, um die Interaktivität zu verbessern und eine nahtlose Navigation mit einer dynamisch positionierten Bildlaufleiste zu gewährleisten.

In diesem Artikel erweitern wir den MQL5-Wirtschaftskalender um eine dynamische Bildlaufleiste für eine intuitive Nachrichtennavigation. Wir sorgen für eine reibungslose Darstellung der Ereignisse und eine effiziente Aktualisierungen. Wir validieren die reaktionsschnelle Bildlaufleiste und das ausgefeilte Dashboard durch Tests.

Der Fractal Adaptive Moving Average (FrAMA) und der Oszillator Force Index sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Diese beiden Indikatoren ergänzen sich ein wenig, denn der FrAMA ist ein Trendfolgeindikator, während der Force Index ein volumenbasierter Oszillator ist. Wie immer verwenden wir den MQL5-Assistenten, um das Potenzial der beiden schnell zu erkunden.

In diesem Artikel erforschen wir die Grid-Mart Scalping Strategie und automatisieren sie in MQL5 mit einem dynamischen Dashboard für Echtzeit-Handelseinblicke. Wir erläutern die gitterbasierte Martingale-Logik und die Risikomanagement-Funktionen. Wir begleiten auch die Backtests und den Einsatz für eine solide Performance.

Wissen Sie, was die Richtung eines Währungspaares wirklich bestimmt? Es geht um die Stärke der einzelnen Währungen. In diesem Artikel werden wir die Stärke einer Währung messen, indem wir jedes Paar, in dem sie vorkommt, in einer Schleife durchgehen. Aufgrund dieser Erkenntnisse können wir vorhersagen, wie sich diese Paare auf der Grundlage ihrer relativen Stärke entwickeln werden. Lesen Sie weiter, um mehr zu erfahren.

In diesem Artikel optimieren wir unseren Wirtschaftskalender mit intelligenter Ereignisfilterung und gezielter Protokollierung für ein schnelleres, klareres Backtests im Live- und Offline-Modus. Wir rationalisieren die Ereignisverarbeitung und konzentrieren die Protokolle auf kritische Handels- und Dashboard-Ereignisse, um die Strategievisualisierung zu verbessern. Diese Verbesserungen ermöglichen ein nahtloses Testen und Verfeinern von nachrichtengesteuerten Handelsstrategien.

Der DeMarker-Oszillator und der Envelope-Indikator sind Momentum- und Unterstützungs-/Widerstands-Tools, die bei der Entwicklung eines Expert Advisors kombiniert werden können. Wir prüfen daher Muster für Muster, was von Nutzen sein könnte und was möglicherweise zu vermeiden ist. Wir verwenden, wie immer, einen von einem Assistenten erstellten Expert Advisor zusammen mit den Funktionen der Musterverwendung, die in der Signalklasse des Expert Advisors integriert sind.

In diesem Artikel aktualisieren wir unser Handelsassistenten-Tool durch Hinzufügen von Drag-and-Drop-Funktionen und Hover-Effekten, um die Oberfläche intuitiver und reaktionsschneller zu gestalten. Wir verfeinern das Tool zur Validierung von Echtzeit-Auftrags-Setups, um präzise Handelskonfigurationen im Verhältnis zu den Marktpreisen sicherzustellen. Wir führen auch Backtests dieser Verbesserungen durch, um ihre Zuverlässigkeit zu bestätigen.

Der ADX-Oszillator und der CCI-Oszillator sind Trendfolge- und Momentum-Indikatoren, die bei der Entwicklung eines Expert Advisors miteinander kombiniert werden können. Wir machen dort weiter, wo wir im letzten Artikel aufgehört haben, indem wir untersuchen, wie das Training in der Praxis und die Aktualisierung unseres entwickelten Modells dank des Verstärkungslernens erfolgen kann. Wir verwenden einen Algorithmus, den wir in dieser Serie noch behandeln werden, die sogenannte Trusted Region Policy Optimization (Optimierung vertrauenswürdiger Regionen). Und wie immer erlaubt uns die Zusammenstellung von Expert Advisors durch den MQL5-Assistenten, unser(e) Modell(e) zum Testen viel schneller und auch so einzurichten, dass es mit verschiedenen Signaltypen verteilt und getestet werden kann.