In diesem Artikel wird ein vollautomatisches MQL5-System vorgestellt, mit dem sich Marktschwankungen präzise erkennen und handeln lassen. Im Gegensatz zu herkömmlichen Umkehr-Indikatoren mit festen Balken passt sich dieses System dynamisch an die sich entwickelnde Preisstruktur an und erkennt hohe und tiefe Umkehrpunkte in Echtzeit, um Richtungsgelegenheiten zu nutzen, sobald sie sich bilden.

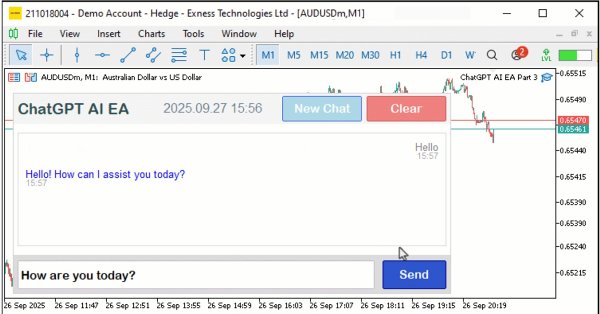

In diesem Artikel erweitern wir das in ChatGPT integrierte Programm in MQL5, indem wir die Beschränkungen bei mehrzeiligen Eingaben durch eine verbesserte Textdarstellung überwinden, eine Seitenleiste für die Navigation im persistenten Chatspeicher mit AES256-Verschlüsselung und ZIP-Komprimierung einführen und erste Handelssignale durch die Integration von Chart-Daten erzeugen.

Der Stochastik-Oszillator und der Fractal Adaptive Moving Average sind ein Indikatorpaar, das aufgrund seiner Fähigkeit, sich gegenseitig zu ergänzen, in einem MQL5 Expert Advisor verwendet werden kann. Wir haben diese Paarung im letzten Artikel vorgestellt und wollen nun abschließend ihre 5 letzten Signalmuster betrachten. Dabei verwenden wir wie immer den MQL5-Assistenten, um deren Potenzial zu erkunden und zu testen.

Die Fibonacci-Instrumente gehören zu den beliebtesten Instrumenten der technischen Analysten. In diesem Artikel erstellen wir einen interaktiven Fibonacci-EA, der Retracement- und Extension-Ebenen zeichnet, die dynamisch auf Kursbewegungen reagieren und Echtzeitwarnungen, stilvolle Linien und eine scrollende Schlagzeile im Nachrichtenstil liefern. Ein weiterer wichtiger Vorteil dieses EAs ist die Flexibilität: Sie können die Werte für den höchsten (A) und den niedrigsten (B) Umkehrpunkt direkt im Chart manuell eingeben und haben so die genaue Kontrolle über den Marktbereich, den Sie analysieren möchten.

In diesem Artikel aktualisieren wir das in ChatGPT integrierte Programm in MQL5 zu einer scrollbaren, auf einen einzelnen Chat ausgerichteten Nutzeroberfläche und verbessern die Anzeige des Gesprächsverlaufs mit Zeitstempeln und dynamischem Scrollen. Das System basiert auf JSON-Parsing, um Multi-Turn-Meldungen zu verwalten, und unterstützt anpassbare Modi der Schieberegler und Hover-Effekte für eine verbesserte Nutzerinteraktion.

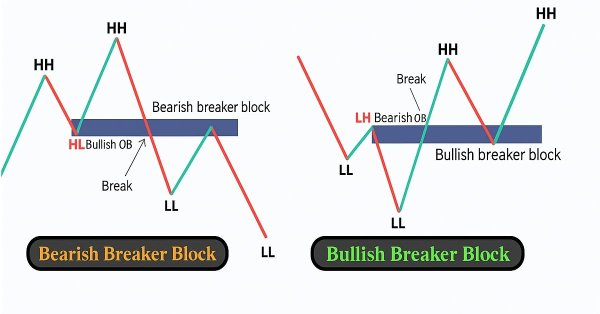

In diesem Artikel untersuchen wir, wie zuvor für ungültig erklärte Orderblöcke als Mitigation Blocks innerhalb von Smart Money Concepts (SMC) wiederverwendet werden können. Diese Zonen zeigen, wo institutionelle Händler nach einer fehlgeschlagenen Auftragssperre wieder in den Markt einsteigen, und bieten Bereiche mit hoher Wahrscheinlichkeit für eine Fortsetzung des Handels im vorherrschenden Trend.

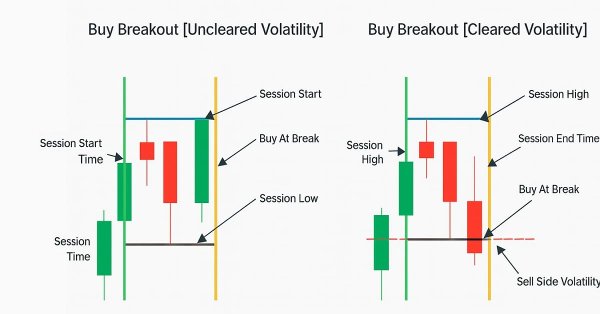

Globale Marktsitzungen prägen den Rhythmus des Handelstages, und die Kenntnis ihrer Überschneidungen ist entscheidend für das Timing von Ein- und Ausstiegen. In diesem Artikel werden wir einen interaktiven EA für Handelssitzungen erstellen, der diese globalen Stunden direkt auf Ihrem Chart zum Leben erweckt. Der EA zeichnet automatisch farbcodierte Rechtecke für die Sitzungen in Asien, Tokio, London und New York, die in Echtzeit aktualisiert werden, sobald der jeweilige Markt eröffnet oder geschlossen wird. Sie verfügt über Schaltflächen auf dem Chart, ein dynamisches Informationspanel und eine Laufschrift, die Status- und Ausbruchsmeldungen live überträgt. Dieser bei verschiedenen Brokern getestete EA kombiniert Präzision mit Stil und hilft Händlern, Volatilitätsübergänge zu erkennen, sitzungsübergreifende Ausbrüche zu identifizieren und visuell mit dem Puls des globalen Marktes verbunden zu bleiben.

In diesem Artikel entwickeln wir einen MQL5-Erstanwender-Setup-Assistenten für Expert Advisors mit einem scrollbaren Leitfaden mit interaktivem Dashboard, dynamischer Textformatierung und visuellen Steuerelementen wie Schaltflächen und Kontrollkästchen, die es dem Anwender ermöglichen, Anweisungen zu navigieren und Handelsparameter effizient zu konfigurieren. Die Nutzer des Programms erhalten einen Einblick in die Funktionsweise des Programms und in die ersten Schritte, die sie unternehmen müssen, ähnlich wie bei einem Orientierungsmodell.

Der Stochastik-Oszillator und der Fractal Adaptive Moving Average sind ein weiteres Indikatorpaar, das aufgrund seiner Fähigkeit, sich in einem MQL5 Expert Advisor zu ergänzen, verwendet werden kann. Wir betrachten den Stochastik aufgrund seiner Fähigkeit, Momentumverschiebungen zu erkennen, während der FrAMA zur Bestätigung der vorherrschenden Trends verwendet wird. Bei der Erkundung dieser Indikatorenkombination verwenden wir wie immer den MQL5-Assistenten, um ihr Potenzial zu ermitteln und zu testen.

In diesem Artikel wird ein VWMA-Crossover-Signal für den MetaTrader 5 vorgestellt, das Händlern helfen soll, potenzielle Aufwärts- und Abwärtsbewegungen zu erkennen, indem es Preisbewegungen mit dem Handelsvolumen kombiniert. Der EA generiert klare Kauf- und Verkaufssignale direkt auf dem Chart, verfügt über ein informatives Panel und lässt sich vollständig an den Nutzer anpassen, was ihn zu einer praktischen Ergänzung Ihrer Handelsstrategie macht.

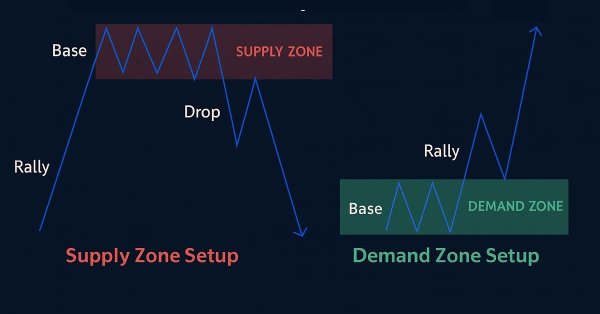

In diesem Artikel erstellen wir ein Angebots- und Nachfragehandelssystem in MQL5, das Angebots- und Nachfragezonen durch Konsolidierungsbereiche identifiziert, sie mit impulsiven Bewegungen validiert und Retests mit Trendbestätigung und anpassbaren Risikoparametern handelt. Das System visualisiert die Zonen mit dynamischen Etiketten und Farben und unterstützt Trailing Stops für das Risikomanagement.

In diesem Artikel stellen wir Ihnen ein leistungsstarkes MQL5-Tool vor, mit dem Sie jedes gewünschte Preisniveau mit nur einem Klick testen können. Geben Sie einfach das von Ihnen gewählte Niveau ein und drücken Sie auf „Analyze“. Der EA scannt sofort die historischen Daten, hebt jede Berührung und jeden Durchbruch im Chart hervor und zeigt die Statistiken in einem übersichtlichen Dashboard an. Sie werden genau sehen, wie oft der Kurs Ihr Niveau respektiert oder durchbrochen hat und ob es sich eher wie eine Unterstützung oder ein Widerstand verhielt. Lesen Sie weiter, um das genaue Verfahren zu erfahren.

In diesem Artikel erstellen wir ein Block-Ausbruchssytems in MQL5, das Konsolidierungsbereiche identifiziert, Ausbrüche erkennt und Ausbruchsblöcke mit Umkehrpunkten validiert, um Retests mit definierten Risikoparametern zu handeln. Das System visualisiert Auftrags- und Ausbruchsblöcke mit dynamischen Kennzeichnungen und Pfeilen und unterstützt den automatisierten Handel und Trailing Stops.

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

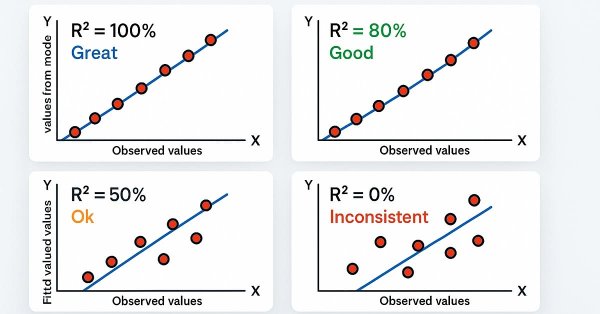

In diesem Artikel entwickeln wir ein Trendlinen-Ausbruchssystem in MQL5, das Unterstützungs- und Widerstandstrendlinien mit Hilfe von Umkehrpunkte identifiziert, die durch die R-Quadrat-Anpassungsgüte und Winkelbeschränkungen validiert werden, um den Ausbruch-Handel zu automatisieren. Unser Plan ist es, innerhalb eines bestimmten Rückblickzeitraums hohe und tiefe Umkehrpunkte zu erkennen, Trendlinien mit einer Mindestanzahl von Berührungspunkten zu konstruieren und sie mithilfe von R-Quadrat-Metriken und Winkelbeschränkungen zu validieren, um Zuverlässigkeit zu gewährleisten.

Für viele Händler ist es ein vertrauter Schmerzpunkt: zu sehen, wie ein Handel bis auf einen Hauch an Ihr Gewinnziel herankommt, nur um dann umzukehren und ihren Stop-Loss zu treffen. Oder noch schlimmer: Sie sehen, dass ein Trailing-Stop Sie an der Gewinnschwelle stoppt, bevor der Markt auf Ihr ursprüngliches Ziel zusteuert. Dieser Artikel befasst sich mit dem Einsatz mehrerer Einstiege zu unterschiedlichen Rendite-Risiko-Verhältnissen, um systematisch Gewinne zu sichern und das Gesamtrisiko zu reduzieren.

Dieser Artikel schließt an Teil 74 an, in dem wir die Paarung von Ichimoku und ADX im Rahmen des überwachten Lernens untersuchten, und verlagert den Schwerpunkt auf das Bestärkende Lernen. Ichimoku und ADX bilden eine komplementäre Kombination von Unterstützungs-/Widerstandskartierung und Trendstärkemessung. In dieser Folge wird gezeigt, wie der Twin Delayed Deep Deterministic Policy Gradient (TD3) Algorithmus mit diesem Indikatorensatz verwendet werden kann. Wie bei früheren Teilen der Serie erfolgt die Implementierung in einer nutzerdefinierten Signalklasse, die für die Integration mit dem MQL5-Assistenten entwickelt wurde, was eine problemlose Zusammenstellung von Expert Advisors ermöglicht.

Viele Händler haben diese Erfahrung gemacht, sie halten sich oft an ihre Einstiegskriterien, aber sie haben Probleme mit dem Handelsmanagement. Selbst bei den richtigen Setups können emotionale Entscheidungen – wie z. B. panische Ausstiege vor Erreichen des Take-Profit- oder Stop-Loss-Niveaus – zu einer fallenden Kapitalkurve führen. Wie können Händler dieses Problem lösen und ihre Ergebnisse verbessern? Dieser Artikel geht auf diese Fragen ein, indem er zufällige Gewinnraten untersucht und anhand von Monte-Carlo-Simulationen aufzeigt, wie Händler ihre Strategien verfeinern können, indem sie bei angemessenen Niveaus Gewinne mitnehmen, bevor das ursprüngliche Ziel erreicht ist.

In einer Welt, in der es auf Geschwindigkeit und Präzision ankommt, müssen die Analysetools so intelligent sein wie die Märkte, auf denen wir handeln. In diesem Artikel wird ein EA vorgestellt, der auf der Logik von Schaltflächen basiert – ein interaktives System, das rohe Kursdaten sofort in aussagekräftige statistische Werte umwandelt. Mit einem einzigen Klick werden Mittelwert, Abweichung, Perzentile und vieles mehr berechnet und angezeigt, sodass fortschrittliche Analysen zu klaren Signalen auf dem Chart werden. Es hebt die Zonen hervor, in denen der Preis am wahrscheinlichsten abprallen, zurückgehen oder durchbrechen wird, was die Analyse sowohl schneller als auch praktischer macht.

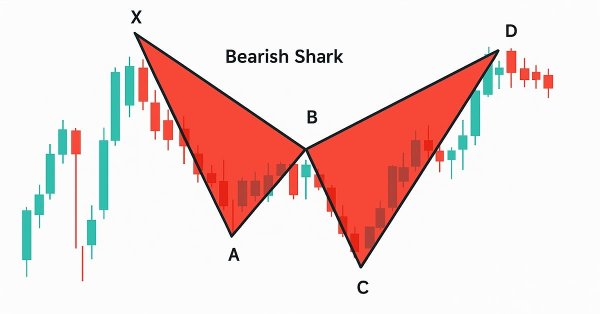

In diesem Artikel entwickeln wir das System des Shark-Musters in MQL5, das steigende und fallende harmonische Shark-Muster unter Verwendung von Umkehrpunkten und Fibonacci-Ratios identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Kennzeichnungen, um die X-A-B-C-D-Musterstruktur klar darzustellen.

Dieser Artikel erklärt, wie man ein Handelssystem mit dem Detrended Price Oscillator (DPO) in MQL5 entwickelt und optimiert. Er umreißt die Kernlogik des Indikators und zeigt, wie er kurzfristige Zyklen erkennt, indem er langfristige Trends herausfiltert. Anhand einer Reihe von Schritt-für-Schritt-Beispielen und einfachen Strategien lernen die Leser, wie man den Code erstellt, Ein- und Ausstiegssignale definiert und Backtests durchführt. Schließlich werden praktische Optimierungsmethoden vorgestellt, um die Leistung zu verbessern und das System an die sich ändernden Marktbedingungen anzupassen.

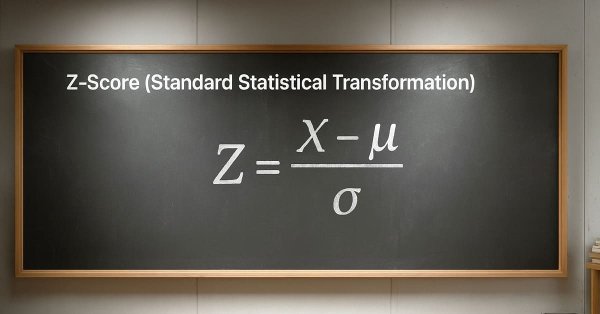

Die Statistik war schon immer das Herzstück der Finanzanalyse. Laut Definition ist Statistik die Disziplin, die sich mit dem Sammeln, Analysieren, Interpretieren und Darstellen von Daten auf sinnvolle Weise befasst. Stellen Sie sich nun vor, dasselbe Rahmenwerk auf Kerzen anzuwenden – und die rohe Preisbewegung in messbare Erkenntnisse zu verdichten. Wie hilfreich wäre es, für einen bestimmten Zeitraum die zentrale Tendenz, die Streuung und die Verteilung des Marktverhaltens zu kennen? In diesem Artikel stellen wir genau diesen Ansatz vor und zeigen, wie statistische Methoden Kerzendaten in klare, umsetzbare Signale verwandeln können.

Auf den Finanzmärkten bleiben Retracements eine grundlegende Kraft: Kurse neigen dazu, nach Bewegungen jeder Größenordnung zurückzulaufen. Da Form und Tiefe eines Retracements ungewiss sind, stützen sich Händler auf mehrere Fibonacci-Niveaus mit unterschiedlicher Einflusswahrscheinlichkeit. Dieser Beitrag stellt eine verfeinerte Fibonacci-Strategie vor, die ereignisgetriebenes Marktverhalten einbezieht, um nach wichtigen Wirtschaftsnachrichten verlässlichere Ein- und Ausstiege zu finden.

In diesem Artikel entwickeln wir ein 5-Drives-Mustersystem in MQL5, das steigende und fallende harmonische 5-Drives-Muster unter Verwendung von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Beschriftungen, um die A-B-C-D-E-F-Musterstruktur klar darzustellen.

In diesem Artikel entwickeln wir einen nutzerdefinierten Indikator für die Marktstimmung, um die Bedingungen in aufwärts, abwärts, mehr und weniger Risiko oder neutral zu klassifizieren. Der Expert Advisor liefert Echtzeit-Einblicke in die vorherrschende Stimmung und vereinfacht den Analyseprozess für aktuelle Markttrends oder -richtungen.

Dies ist ein Artikel, den ich geschrieben habe, um Fair Value Gaps, ihre Entstehungslogik und den automatisierten Handel von Ausbrüchen und Marktstrukturverschiebungen zu erläutern und zu erklären.

In diesem Artikel entwickeln wir ein System des JSON-Parsing in MQL5, um den Datenaustausch für die KI-API-Integration zu handhaben, wobei wir uns auf eine JSON-Klasse zur Verarbeitung von JSON-Strukturen konzentrieren. Wir implementieren Methoden zur Serialisierung und Deserialisierung von JSON-Daten, die verschiedene Datentypen wie Strings, Zahlen und Objekte unterstützen. Dies ist für die Kommunikation mit KI-Diensten wie ChatGPT unerlässlich und ermöglicht zukünftige KI-gesteuerte Handelssysteme, indem es eine genaue Datenverarbeitung und -manipulation gewährleistet.

In diesem Artikel wird die einzigartige Identität der einzelnen Währungspaare anhand ihrer historischen Kursentwicklung untersucht. Inspiriert vom Konzept der genetischen DNA, die den individuellen Bauplan eines jeden Lebewesens kodiert, wenden wir einen ähnlichen Rahmen auf die Märkte an, indem wir die Kursentwicklung als „DNA“ eines jeden Paares betrachten. Durch die Aufschlüsselung struktureller Verhaltensweisen wie Volatilität, Schwankungen, Rückschritte, Ausschläge und Sitzungsmerkmale zeigt das Tool das zugrunde liegende Profil, das ein Paar von einem anderen unterscheidet. Dieser Ansatz bietet einen tieferen Einblick in das Marktverhalten und gibt Händlern eine strukturierte Methode an die Hand, um ihre Strategien auf die natürlichen Tendenzen der einzelnen Instrumente abzustimmen.

In diesem Artikel entwickeln wir ein in ChatGPT integriertes Programm in MQL5 mit einer Nutzeroberfläche, das das JSON-Parsing-Framework aus Teil 1 nutzt, um Prompts an die API von OpenAI zu senden und die Antworten auf einem MetaTrader 5-Chart anzuzeigen. Wir implementieren ein Dashboard mit einem Eingabefeld, einer Übermittlungsschaltfläche und einer Antwortanzeige, wobei wir die API-Kommunikation und den Textumbruch für die Nutzerinteraktion übernehmen.

Dieser Artikel erklärt, wie man einen professionellen Heikin Ashi-basierten Expert Advisor (EA) in MQL5 entwickelt. Sie werden lernen, wie man Eingabeparameter, Enumerationen, Indikatoren und globale Variablen einrichtet und die zentrale Handelslogik implementiert. Sie können auch einen Backtest mit Gold durchführen, um Ihre Arbeit zu überprüfen.

Die MQL5-Standardbibliothek spielt eine wichtige Rolle bei der Entwicklung von Handelsalgorithmen für MetaTrader 5. In dieser Diskussionsreihe wollen wir seine Anwendung beherrschen, um die Erstellung effizienter Handelswerkzeuge für MetaTrader 5 zu vereinfachen. Zu diesen Tools gehören nutzerdefinierte Expert Advisors, Indikatoren und andere Hilfsmittel. Wir beginnen heute mit der Entwicklung eines trendfolgenden Expert Advisors unter Verwendung der Klassen CTrade, CiMA und CiATR. Dies ist ein besonders wichtiges Thema für alle – egal, ob Sie Anfänger oder erfahrener Entwickler sind. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Das auf der Volatilität basierende Breakout-System identifiziert Marktbereiche und handelt dann, wenn der Preis über oder unter diese Niveaus bricht, gefiltert durch Volatilitätsmaße wie ATR. Dieser Ansatz hilft, starke Richtungsbewegungen zu erfassen.

In Teil 38 bauen wir ein produktionsreifes MT5-Überwachungspanel, das rohe Ticks in umsetzbare Signale umwandelt. Der EA puffert Tick-Daten, um VWAP auf Tick-Ebene, eine Ungleichgewichtsmetrik (Flow) in einen kurzzeitigen Fenster und ATR-basierte Positionsgrößen zu berechnen. Anschließend werden Spread, ATR und Flow mit flimmerarmen Balken visualisiert. Das System berechnet eine vorgeschlagene Losgröße und einen 1R-Stopp und gibt konfigurierbare Warnungen bei engen Spreads, starkem Flow und Randbedingungen aus. Der automatische Handel ist absichtlich deaktiviert; der Schwerpunkt liegt weiterhin auf einer robusten Signalgenerierung und einer sauberen Nutzererfahrung.

Die Vorverarbeitung ist ein leistungsstarker, aber schnell übersehener Tuning-Parameter. Es lebt im Schatten seiner größeren Brüder: Optimierer und glänzende Modellarchitekturen. Kleine prozentuale Verbesserungen können hier unverhältnismäßig große, sich verstärkende Auswirkungen auf Rentabilität und Risiko haben. Allzu oft wird diese weitgehend unerforschte Wissenschaft auf eine einfache Routine reduziert, die nur als Mittel zum Zweck gesehen wird, obwohl sie in Wirklichkeit der Ort ist, an dem ein Signal direkt verstärkt oder ebenso leicht zerstört werden kann.

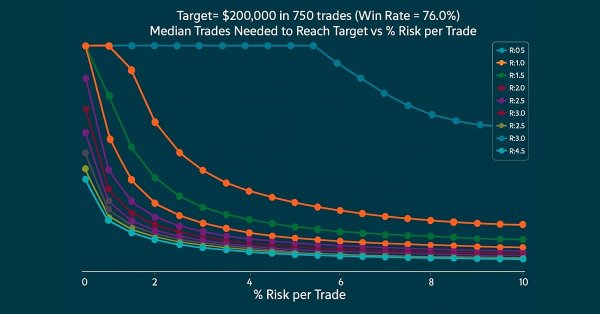

Das oberste Ziel eines jeden Händlers ist die Rentabilität. Deshalb setzen sich viele Händler bestimmte Gewinnziele, die sie innerhalb einer bestimmten Handelsperiode erreichen wollen. In diesem Artikel werden wir Monte-Carlo-Simulationen verwenden, um den optimalen Risikoprozentsatz pro Handel zu bestimmen, der erforderlich ist, um die Handelsziele zu erreichen. Die Ergebnisse helfen den Händlern zu beurteilen, ob ihre Gewinnziele realistisch oder zu ehrgeizig sind. Schließlich werden wir erörtern, welche Parameter angepasst werden können, um einen praktischen Risikoprozentsatz pro Handel festzulegen, der mit den Handelszielen übereinstimmt.

Dieser Artikel stellt das Fractal Reaction System vor, ein kompaktes MQL5-System, das fraktale Pivots in umsetzbare Marktstruktursignale umwandelt. Der EA verwendet eine geschlossene Balkenlogik, um ein erneutes Zeichnen zu vermeiden, erkennt Change-of-Character-Warnungen (ChoCH) und bestätigt Breaks-of-Structure (BOS), zeichnet persistente Chartobjekte und protokolliert/meldet jedes bestätigte Ereignis (Desktop, Mobile und Sound). Lesen Sie weiter, um den Algorithmusentwurf, Implementierungshinweise, Testergebnisse und den vollständigen EA-Code zu erfahren, damit Sie den Detektor selbst kompilieren, testen und einsetzen können.

Dieser Artikel ist der erste Teil einer zweiteiligen Serie, die praktische Fähigkeiten und Best Practices für das Schreiben von nutzerdefinierten Indikatoren in MQL5 vermitteln soll. Anhand des Heikin Ashi als Arbeitsbeispiel untersucht der Artikel die Theorie hinter den Heikin Ashi-Charts, erklärt, wie Heikin Ashi-Kerzen berechnet werden, und demonstriert ihre Anwendung in der technischen Analyse. Das Herzstück ist eine schrittweise Anleitung zur Entwicklung eines voll funktionsfähigen Heikin Ashi-Indikators von Grund auf, mit klaren Erklärungen, die dem Leser helfen zu verstehen, was zu programmieren ist und warum. Dieses Grundwissen bildet die Grundlage für den zweiten Teil, in dem wir einen Expert Advisor erstellen werden, der auf der Grundlage der Heikin Ashi-Logik handelt.

In diesem Artikel entwickeln wir ein 3 Drives Pattern System in MQL5, das steigende und fallende harmonische Muster der 3 Drives mit Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit anpassbaren Einstiegs-, Stop-Loss- und Take-Profit-Levels basierend auf vom Nutzer ausgewählten Optionen ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte.

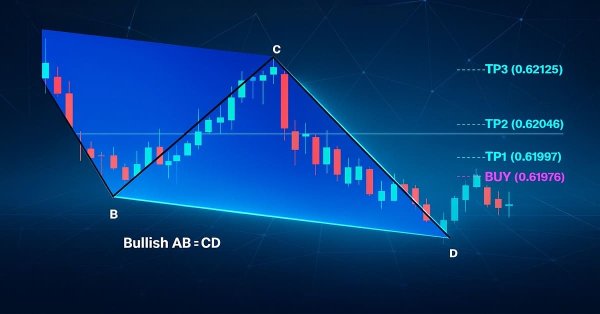

In diesem Artikel entwickeln wir einen AB=CD Pattern EA in MQL5, der harmonische Auf- und Abwärtsmuster von AB=CD mit Hilfe von Umkehrpunkten und Fibonacci-Ratios identifiziert und Trades mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte.

In diesem Artikel entwickeln wir ein System des Gartley-Musters in MQL5, das harmonische Auf- und Abwärtsmuster von Gartley mit Hilfe von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels ausführt. Wir verbessern den Einblick des Händlers mit visuellem Feedback durch Chart-Objekte wie Dreiecke, Trendlinien und Beschriftungen, um die XABCD-Musterstruktur klar darzustellen.