Dieser Artikel beschreibt eine einfache, aber umfassende statistische Arbitrage-Pipeline für den Handel mit einem Korb von kointegrierten Aktien. Es enthält ein voll funktionsfähiges Python-Skript zum Herunterladen und Speichern von Daten, Korrelations-, Kointegrations- und Stationaritätstests sowie eine Beispielimplementierung des Metatrader 5 Service zur Aktualisierung der Datenbank und des entsprechenden Expert Advisors. Einige Designentscheidungen werden hier zu Referenzzwecken und als Hilfe bei der Reproduktion des Experiments dokumentiert.

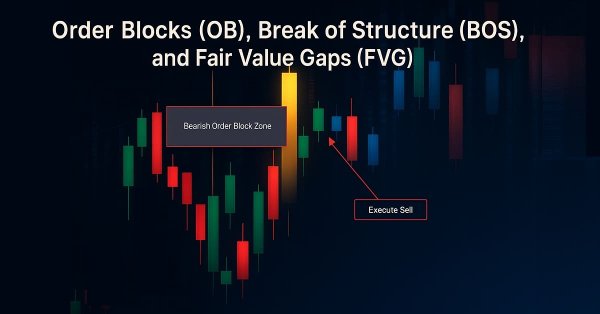

Verbessern Sie Ihren Handel mit Smart Money Konzepten (SMC) durch die Kombination von Order Blocks (OB), Break of Structure (BOS) und Fair Value Gaps (FVG) in einem leistungsstarken EA. Wählen Sie die automatische Strategieausführung oder konzentrieren Sie sich auf jedes einzelne SMC-Konzept, um flexibel und präzise zu handeln.

In diesem Artikel entwickeln wir ein Bat-Pattern-System in MQL5, das Auf- und Abwärtsmuster von Bat-Harmonic unter Verwendung von Umkehrpunkten und Fibonacci-Verhältnissen identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels auslöst, ergänzt durch visuelles Feedback durch Chart-Objekte

Im letzten Beitrag haben wir die Paarung von Gator-Oszillator und Akkumulations-/Distributions-Oszillator in ihrer typischen Einstellung der von ihnen erzeugten Rohsignale betrachtet. Diese beiden Indikatoren sind als Trend- bzw. Volumenindikatoren zu verstehen. Im Anschluss an diesen Teil untersuchen wir die Auswirkungen, die das überwachte Lernen auf die Verbesserung einiger der von uns untersuchten Merkmalsmuster haben kann. Unser überwachter Lernansatz ist ein CNN, der mit Kernelregression und Skalarproduktähnlichkeit arbeitet, um seine Kernel und Kanäle zu dimensionieren. Wie immer tun wir dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

In diesem Artikel wird ein Beispiel für die Implementierung eines MQL5-Dienstes zur Aktualisierung einer neu erstellten Datenbank vorgestellt, die als Quelle für die Datenanalyse und für den Handel mit einem Korb kointegrierter Aktien dient. Der Grundgedanke des Datenbankentwurfs wird ausführlich erläutert und das Datenwörterbuch wird als Referenz dokumentiert. MQL5- und Python-Skripte werden für die Erstellung der Datenbank, die Initialisierung des Schemas und die Eingabe der Marktdaten bereitgestellt.

In diesem Artikel wird eine Beispielimplementierung eines Expert Advisors für den Handel mit einem Korb von vier Nasdaq-Aktien vorgestellt. Die Aktien wurden zunächst anhand von Pearson-Korrelationstests gefiltert. Die gefilterte Gruppe wurde dann mit Johansen-Tests auf Kointegration geprüft. Schließlich wurde der kointegrierte Spread mit dem ADF- und dem KPSS-Test auf Stationarität geprüft. Hier sehen wir einige Anmerkungen zu diesem Prozess und die Ergebnisse der Backtests nach einer kleinen Optimierung.

Der Handel mit Nachrichten erfordert aufgrund der erhöhten Volatilität häufig die Verwaltung mehrerer Positionen und Symbole in sehr kurzer Zeit. In der heutigen Diskussion gehen wir auf die Herausforderungen des Multi-Symbol-Handels ein, indem wir diese Funktion in unseren News Headline EA integrieren. Seien Sie dabei, wenn wir untersuchen, wie der algorithmische Handel mit MQL5 den Multi-Symbol-Handel effizienter und leistungsfähiger macht.

In diesem Artikel entwickeln wir ein Crab Harmonic Pattern System in MQL5, das harmonische Auf- und Abwärtsmuster der Krabbe oder „crab“ mit Hilfe von Umkehrpunkten und Fibonacci-Verhältnisse identifiziert und Handelsgeschäfte mit präzisen Einstiegs-, Stop-Loss- und Take-Profit-Levels auslöst. Wir integrieren visuelles Feedback durch Chart-Objekte wie Dreiecke und Trendlinien, um die Struktur des XABCD-Musters und die Handelsniveaus anzuzeigen.

Selbst bei einem System mit positiver Erwartungshaltung entscheidet die Positionsgröße darüber, ob Sie Erfolg haben oder zusammenbrechen. Das ist der Dreh- und Angelpunkt des Risikomanagements – die Umsetzung statistischer Erkenntnisse in reale Ergebnisse bei gleichzeitigem Schutz Ihres Kapitals.

Die Marktstimmung ist eine der am meisten übersehenen, aber dennoch mächtigen Kräfte, die die Kursentwicklung beeinflussen. Während sich die meisten Händler auf nachlaufende Indikatoren oder Vermutungen verlassen, verwandelt der Sentiment Tilt Meter (STM) EA rohe Marktdaten in klare, visuelle Hinweise, die in Echtzeit anzeigen, ob der Markt nach oben oder unten tendiert oder neutral bleibt. Dies erleichtert die Bestätigung von Geschäften, die Vermeidung von Fehleinstiegen und eine bessere Zeitplanung der Marktteilnahme.

In diesem Artikel entwickeln wir ein Pin Bar Averaging-System in MQL5, das Pin Bar-Muster erkennt, um Handelsgeschäfte zu initiieren, und eine Averaging-Strategie für das Multipositionsmanagement einsetzt, die durch Trailing-Stops und Breakeven-Anpassungen ergänzt wird. Wir integrieren anpassbare Parameter mit einem Dashboard zur Echtzeitüberwachung von Positionen und Gewinnen.

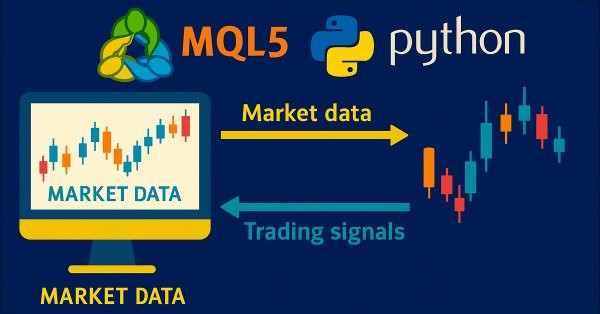

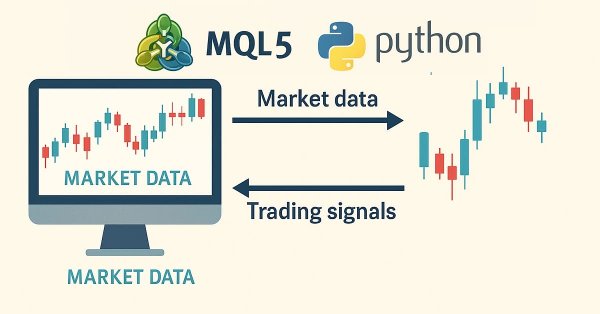

Manchmal ist nicht alles in der MQL5-Sprache programmierbar. Und selbst wenn es möglich wäre, bestehende fortgeschrittene Bibliotheken in MQL5 zu konvertieren, wäre dies sehr zeitaufwändig. Dieser Artikel versucht zu zeigen, dass wir die Abhängigkeit vom Windows-Betriebssystem umgehen können, indem wir Tick-Informationen wie Bid, Ask und Time mit MetaTrader-Diensten über Sockets an eine Python-Anwendung übertragen.

Schöpfen Sie das volle Potenzial Ihres MetaTrader 5 Terminals aus, indem Sie das datenwissenschaftliche Ökosystem von Python und die offizielle MetaTrader 5 Client-Bibliothek nutzen. Dieser Artikel zeigt, wie man Live-Tick- und Minutenbalken-Daten direkt in den Parquet-Speicher authentifiziert und streamt, mit Ta und Prophet ein ausgefeiltes Feature-Engineering durchführt und ein zeitabhängiges Gradient-Boosting-Modell trainiert. Anschließend setzen wir einen leichtgewichtigen Flask-Dienst ein, um Handelssignale in Echtzeit zu liefern. Egal, ob Sie ein hybrides Quant-Framework aufbauen oder Ihren EA mit maschinellem Lernen erweitern, Sie erhalten eine robuste Ende-zu-Ende-Pipeline für den datengesteuerten algorithmischen Handel an die Hand.

In diesem Artikel entwickeln wir ein Trendlinien-Handelsprogramm, das die kleinsten Quadrate verwendet, um Unterstützungs- und Widerstandstrendlinien zu erkennen, dynamische Kauf- und Verkaufssignale auf der Grundlage von Preisberührungen zu erzeugen und Positionen auf der Grundlage der erzeugten Signale zu eröffnen.

In diesem Artikel befassen wir uns mit den Grundlagen der harmonischen Muster, ihren Strukturen und ihrer Anwendung im Handel. Sie lernen etwas über Fibonacci-Retracements, Extensions und wie man die Erkennung harmonischer Muster in MQL5 implementiert, was die Grundlage für den Aufbau fortgeschrittener Handelswerkzeuge und Expert Advisors bildet.

In diesem Artikel entwickeln wir ein erweitertes Informations-Dashboard, das den vorigen Teil durch die Hinzufügung von verschiebbaren und minimierbaren Funktionen für eine verbesserte Nutzerinteraktion aufwertet, während die Echtzeitüberwachung von Multi-Symbol-Positionen und Kontometrien beibehalten wird.

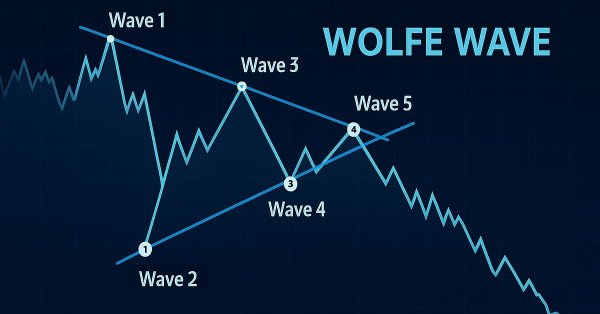

Dieser Artikel zeigt, wie man programmatisch steigende und fallende Muster der Wolfe-Wellen identifiziert und sie mit MQL5 handelt. Wir werden untersuchen, wie man die Strukturen der Wolfe-Wellen programmatisch identifiziert und darauf basierenden Handel mit MQL5 ausführt. Dazu gehören die Erkennung wichtiger Umkehr-Punkte, die Validierung von Musterregeln und die Vorbereitung des EA, um auf die ermittelten Signale zu reagieren.

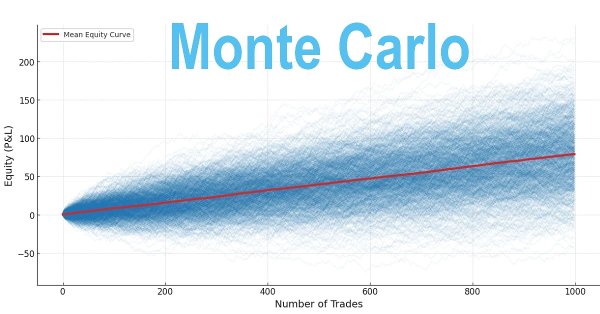

Viele Händler bewerten Strategien auf der Grundlage kurzfristiger Ergebnisse und geben profitable Systeme oft zu früh auf. Die langfristige Rentabilität hängt jedoch von einer positiven Erwartungshaltung durch eine optimierte Gewinnrate und ein optimiertes Risiko-Ertrags-Verhältnis ab, zusammen mit einer disziplinierten Positionsgröße. Diese Grundsätze können mit Hilfe von Monte-Carlo-Simulationen in Python mit bewährten Metriken validiert werden, um zu beurteilen, ob eine Strategie robust ist oder im Laufe der Zeit wahrscheinlich scheitern wird.

Das Schedule-Modul in Python bietet eine einfache Möglichkeit, wiederkehrende Aufgaben zu planen. Während MQL5 kein eingebautes Äquivalent hat, werden wir in diesem Artikel eine ähnliche Bibliothek implementieren, um die Einrichtung von zeitgesteuerten Ereignissen in MetaTrader 5 zu erleichtern.

Die Faktorisierung ist ein mathematischer Prozess, der dazu dient, Erkenntnisse über die Eigenschaften von Daten zu gewinnen. Wenn wir die Faktorisierung auf große Mengen von Marktdaten anwenden – die in Zeilen und Spalten organisiert sind – können wir Muster und Merkmale des Marktes aufdecken. Die Faktorisierung ist ein mächtiges Werkzeug, und dieser Artikel zeigt Ihnen, wie Sie es im MetaTrader 5-Terminal über die MQL5-API nutzen können, um tiefere Einblicke in Ihre Marktdaten zu gewinnen.

Historische Daten sind alles andere als „Müll“ – sie sind die Grundlage für jede solide Marktanalyse. In diesem Artikel führen wir Sie Schritt für Schritt von der Erfassung der Historie über die Verwendung zur Erstellung eines Prognosemodells bis hin zum Einsatz dieses Modells für Live-Preisprognosen. Lesen Sie weiter, um zu erfahren, wie!

In diesem Artikel entwickeln wir ein Informations-Dashboard in MQL5 zur Überwachung von Multi-Symbol-Positionen und Kontometriken wie Kontostand, Kapital und freie Marge. Wir implementieren ein sortierbares Raster mit Echtzeit-Updates, CSV-Export und einen leuchtenden Header-Effekt, um die Nutzerfreundlichkeit und den visuellen Reiz zu verbessern.

Haben Sie schon einmal einen plötzlichen Marktanstieg verpasst oder wurden Sie von einem solchen überrascht? Der beste Weg, aktuelle Ereignisse zu antizipieren, besteht darin, aus historischen Mustern zu lernen. Mit dem Ziel, ein ML-Modell zu trainieren, zeigt Ihnen dieser Artikel zunächst, wie Sie ein Skript in MetaTrader 5 erstellen, das historische Daten aufnimmt und sie zur Speicherung an Python sendet. Lesen Sie weiter, um die einzelnen Schritte in Aktion zu sehen.

In diesem Artikel erstellen wir ein dynamisches holografisches Dashboard in MQL5 zur Überwachung von Symbolen und Zeitrahmen mit RSI, Volatilitätswarnungen und Sortieroptionen. Wir fügen eine pulsierende Animationen, interaktive Schaltflächen und holografische Effekte hinzu, um das Tool visuell ansprechend und reaktionsschnell zu gestalten.

N-BEATS ist ein revolutionäres Deep-Learning-Modell, das für die Prognose von Zeitreihen entwickelt wurde. Es wurde veröffentlicht, um die klassischen Modelle für Zeitreihenprognosen wie ARIMA, PROPHET, VAR usw. zu übertreffen. In diesem Artikel werden wir dieses Modell erörtern und es für die Vorhersage des Aktienmarktes verwenden.

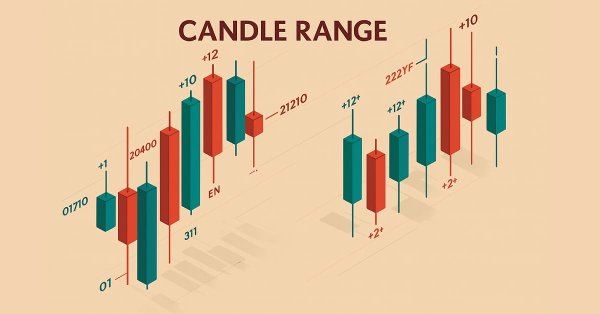

Verbessern Sie Ihr Marktverständnis mit der Candle-Range Theory Suite für MetaTrader 5, einer vollständig MQL5-nativen Lösung, die rohe Preisbalken in Echtzeit-Volatilitätsinformationen umwandelt. Die leichtgewichtige Bibliothek CRangePattern vergleicht die „True Range“ jeder Kerze mit einer adaptiven ATR und klassifiziert sie in dem Moment, in dem sie schließt. Der CRT-Indikator projiziert diese Klassifizierungen dann als scharfe, farbkodierte Rechtecke und Pfeile auf Ihr Chart, die sich verengende Konsolidierungen, explosive Ausbrüche und Verengungen der gesamten Spanne in dem Moment anzeigen, in dem sie auftreten.

In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

In diesem Artikel erfahren Sie, wie Sie den Indikator „Order Block“ auf der Grundlage des Orderbuchvolumens (Markttiefe) entwickeln und ihn mithilfe von Puffern optimieren können, um die Genauigkeit zu verbessern. Damit ist die aktuelle Phase des Projekts abgeschlossen und die nächste Phase vorbereitet, die die Implementierung einer Risikomanagementklasse und eines Handelsroboters umfasst, der die vom Indikator generierten Signale nutzt.

Mehrschichtige Speicher, die die kognitiven Prozesse des Menschen nachahmen, ermöglichen die Verarbeitung komplexer Finanzdaten und die Anpassung an neue Signale, wodurch die Wirksamkeit von Anlageentscheidungen auf dynamischen Märkten verbessert wird.

Wir werden uns die Preisdiskretisierungsmethoden mit Python und MQL5 ansehen. In diesem Artikel werde ich meine praktischen Erfahrungen mit der Entwicklung einer Python-Bibliothek teilen, die eine breite Palette von Ansätzen zur Balkenbildung implementiert – von klassischen Volumen- und Range Bars bis hin zu exotischeren Methoden wie Renko und Kagi. Wir werden Drei-Linien-Durchbruchskerzen und Range-Bars betrachten, ihre Statistiken analysieren und versuchen zu definieren, wie die Preise sonst noch diskret dargestellt werden können.

Der Artikel stellt die Methode Big Bang – Big Crunch vor, die aus zwei Schlüsselphasen besteht: zyklische Erzeugung von Zufallspunkten und deren Komprimierung zur optimalen Lösung. Dieser Ansatz kombiniert Erkundung und Verfeinerung und ermöglicht es uns, schrittweise bessere Lösungen zu finden und neue Optimierungsmöglichkeiten zu erschließen.

Im vorangegangenen Artikel haben wir die theoretischen Grundlagen erforscht und mit der Umsetzung der Ansätze des Systems Multitask-Stockformer begonnen, das die Wavelet-Transformation und das Self-Attention-Multitask-Modell kombiniert. Wir fahren fort, die Algorithmen dieses Rahmens zu implementieren und ihre Effektivität anhand realer historischer Daten zu bewerten.

Der Artikel beschreibt die Erfahrungen bei der Entwicklung eines hybriden Handelssystems, das die klassische technische Analyse mit neuronalen Netzen kombiniert. Der Autor liefert eine detaillierte Analyse der Systemarchitektur, von der grundlegenden Musteranalyse und der Struktur des neuronalen Netzes bis hin zu den Mechanismen, die den Handelsentscheidungen zugrunde liegen, und stellt echten Code und praktische Beobachtungen vor.

Wir laden Sie ein, einen Rahmen zu erkunden, der Wavelet-Transformationen und ein Multitasking-Selbstaufmerksamkeitsmodell kombiniert, um die Reaktionsfähigkeit und Genauigkeit von Prognosen unter volatilen Marktbedingungen zu verbessern. Die Wavelet-Transformation ermöglicht die Zerlegung der Renditen von Vermögenswerten in hohe und niedrige Frequenzen, wodurch langfristige Markttrends und kurzfristige Schwankungen sorgfältig erfasst werden.

Der Artikel beschreibt einen innovativen Ansatz zur Vorhersage von Kursbewegungen auf den Finanzmärkten mit Hilfe von Quantencomputern. Das Hauptaugenmerk liegt auf der Anwendung des Algorithmus Quantum Phase Estimation (QPE), um Prototypen von Preismustern zu finden, die es Händlern ermöglichen, die Analyse von Marktdaten erheblich zu beschleunigen.

Wir setzen unsere Untersuchung des hybriden Handelssystems StockFormer fort, das prädiktive Kodierungs- und Verstärkungslernalgorithmen für die Analyse von Finanzzeitreihen kombiniert. Das System basiert auf drei Transformer-Zweigen mit einem diversifizierten Mehrkopf-Aufmerksamkeitsmechanismus (DMH-Attn), der die Erfassung komplexer Muster und Abhängigkeiten zwischen Assets ermöglicht. Zuvor haben wir uns mit den theoretischen Aspekten des Frameworks vertraut gemacht und die DMH-Attn-Mechanismus implementiert. Heute werden wir über die Modellarchitektur und das Training sprechen.

In diesem Artikel wird das hybride Handelssystem StockFormer vorgestellt, das die Algorithmen von Predictive Coding und dem Reinforcement Learning (RL) kombiniert. Das Framework verwendet 3 Transformer-Zweige mit einem integrierten Diversified Multi-Head Attention (DMH-Attn)-Mechanismus, der das ursprüngliche Aufmerksamkeitsmodul mit einem mehrköpfigen Block des Vorwärtsdurchlaufs verbessert und es ermöglicht, diverse Zeitreihenmuster über verschiedene Teilräume hinweg zu erfassen.

Wir werden einen neuen Ansatz zur Markttrendanalyse betrachten, der auf einer dreidimensionalen Visualisierung und Tensoranalyse der Marktmikrostruktur basiert.

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

Wir werden ein modulares Handelssystem entwickeln, das Python für die Datenanalyse mit MQL5 für die Handelsausführung kombiniert. Vier unabhängige Module überwachen parallel verschiedene Marktaspekte: Volumen, Arbitrage, Ökonomie und Risiken und wir verwenden RandomForest mit 400 Bäumen für die Analyse. Besonderer Wert wird auf das Risikomanagement gelegt, da selbst die fortschrittlichsten Handelsalgorithmen ohne ein angemessenes Risikomanagement nutzlos sind.