El artículo revela el potencial del algoritmo ANS como paso importante en el desarrollo de métodos de optimización flexibles e inteligentes capaces de considerar la especificidad del problema y la dinámica del entorno en el espacio de búsqueda.

El presente artículo describe las propiedades de un modelo de heteroscedasticidad condicional no lineal (GARCH). Sobre esta base se construye el indicador iGARCH para predecir la volatilidad un paso por delante. Para estimar los parámetros del modelo se usará la biblioteca de análisis numérico ALGLIB.

Este artículo aborda preguntas comunes de principiantes en los foros de MQL5 y demuestra soluciones prácticas. Aprenda a realizar tareas esenciales como comprar y vender, obtener precios de velas y administrar aspectos del trading automatizado como límites de trading, períodos de trading y umbrales de ganancias/pérdidas. Obtenga orientación paso a paso para mejorar su comprensión e implementación de estos conceptos en MQL5.

Extraer y combinar eficazmente las dependencias a largo plazo y las características a corto plazo sigue siendo una tarea importante en el análisis de series temporales. Para crear modelos predictivos precisos y fiables deberemos comprender e integrar estos adecuadamente.

Este artículo describe los pasos para crear un Asesor Experto (EA) que aproveche las rupturas de precios después de los períodos de consolidación. Al identificar rangos de consolidación y establecer niveles de ruptura, los operadores pueden automatizar sus decisiones comerciales basándose en esta estrategia. El Asesor Experto tiene como objetivo proporcionar puntos de entrada y salida claros y evitar rupturas falsas.

En este artículo, exploraremos los operadores básicos. Aunque es un tema fácil de comprender, existen pequeños detalles que marcan una gran diferencia a la hora de incorporar expresiones matemáticas en formato de código. Sin comprender adecuadamente estos detalles, muchos programadores con poca o ninguna experiencia terminan abandonando su intento de crear sus propias soluciones.

Los modelos basados en la arquitectura de transformadores demuestran una gran eficacia, pero su uso se complica por el elevado coste de los recursos tanto en la fase de formación como durante el funcionamiento. En este artículo, propongo familiarizarse con los algoritmos que permiten reducir el uso de memoria de tales modelos.

En este artículo vamos a ver cómo trabajar con variables del tipo estática. Este tema suele confundir a muchos programadores, tanto principiantes como aquellos con algo de experiencia. Esto se debe a que existen algunos cuidados y trucos que deben observarse al usar este mecanismo. El contenido expuesto aquí tiene como objetivo, pura y simplemente, la enseñanza didáctica. En ningún caso debe considerarse como una aplicación cuya finalidad no sea el aprendizaje y estudio de los conceptos presentados.

Muchos programadores principiantes tienen muchas dificultades para comprender por qué sus códigos no funcionan como esperan. Existen muchos detalles que hacen que un código sea realmente funcional. No se trata simplemente de escribir toda una serie de funciones y operaciones para que un código funcione. ¿Qué tal si aprendemos de la manera correcta cómo se crea un código real en lugar de copiar y pegar fragmentos de código encontrados aquí y allá? El contenido expuesto aquí tiene como objetivo, pura y simplemente, la didáctica. En ningún caso debe considerarse como una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

En la segunda parte, reuniremos los operadores químicos en un único algoritmo y presentaremos un análisis detallado de sus resultados. Descubramos cómo el método de optimización de reacciones químicas (CRO) aborda la solución de problemas complejos en funciones de prueba.

En la primera parte de este artículo, nos sumergiremos en el mundo de las reacciones químicas y descubriremos un nuevo enfoque de la optimización. La optimización de reacciones químicas (Chemical Reaction Optimization, CRO) utiliza principios derivados de las leyes de la termodinámica para lograr resultados eficientes. Desvelaremos los secretos de la descomposición, la síntesis y otros procesos químicos que se convirtieron en la base de este innovador método.

Aquí vamos a desarrollar un script desde cero que simplifica la descarga de pantallas de impresión de operaciones para analizar las entradas de operaciones. Toda la información necesaria sobre una operación debe mostrarse cómodamente en un gráfico con la posibilidad de dibujar distintos plazos.

En este artículo, veremos cómo transferir información en tiempo real entre el indicador y el servicio, y comprenderemos por qué pueden surgir problemas al modificar el timeframe y cómo resolverlos correctamente. Como bono, tendrás acceso a la última versión de la aplicación de repetición/simulador. El contenido es exclusivamente didáctico y no debe utilizarse con otros fines.

Lo que construiremos será complejo de entender. Por esta razón, en este artículo solo presentaré el inicio de la construcción. Léelo con calma, ya que es esencial comprender su contenido para pasar al siguiente paso. El objetivo de este contenido es meramente didáctico, sin aplicación práctica más allá del aprendizaje y estudio de los conceptos presentados.

¿Puede aplicarse la teoría del caos a los mercados financieros? En este artículo analizaremos en qué se diferencian la teoría clásica del caos y los sistemas caóticos del concepto propuesto por Bill Williams.

Al trabajar con series temporales, siempre utilizamos los datos de origen en su secuencia histórica. Pero, ¿es ésta la mejor opción? Existe la opinión de que cambiar la secuencia de los datos de entrada mejorará la eficacia de los modelos entrenados. En este artículo te invito a conocer uno de los métodos para optimizar la secuencia de entrada.

En este artículo, mostraré cómo implementar lo presentado en el artículo anterior en el servicio de repetición/simulación. Pero, como suele ocurrir con muchas cosas en la vida, es habitual que surjan problemas. Y este caso no fue una excepción. Sigue leyendo y descubre cuál será el tema del próximo artículo de esta serie. El contenido expuesto aquí tiene como único propósito la enseñanza. En ningún caso debe considerarse una aplicación cuyo objetivo no sea el aprendizaje y el estudio de los conceptos mostrados.

En este artículo, mostraré cómo utilizar la función CustomBookAdd de manera correcta y funcional. Aunque pueda parecer sencillo, tiene muchas implicaciones. Por ejemplo, permite indicar al indicador de mouse si el símbolo personalizado está en subasta, en negociación o si el mercado está cerrado. El contenido expuesto aquí tiene como único objetivo ser didáctico. En ningún caso debe considerarse una aplicación cuya finalidad sea distinta a la de aprender y estudiar los conceptos mostrados.

En este artículo, crearemos una herramienta sencilla para visualizar cómodamente posiciones y transacciones directamente en el gráfico con navegación mediante teclas. Esto permitirá a los operadores examinar visualmente las transacciones individuales y recibir toda la información sobre los resultados comerciales directamente en el momento.

A continuación, continuaremos con el trabajo de lograr que el indicador del mouse nos informe sobre el tiempo restante de la barra en momentos de baja liquidez. Aunque a primera vista parece sencillo, verás que esta tarea es mucho más complicada. Esto se debe a algunos obstáculos que tendremos que superar. Por eso, es importante que sigas esta primera parte para poder comprender las siguientes.

En este artículo, mostraré lo que un poco de refinamiento en el código es capaz de lograr. Dicho refinamiento tiene como objetivo simplificar nuestro código, hacer un mayor uso de las llamadas a la biblioteca de MQL5 y, sobre todo, conseguir que sea mucho más estable, seguro y fácil de usar en otros códigos que desarrollemos en el futuro. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse como una aplicación cuya finalidad no sea el aprendizaje y estudio de los conceptos mostrados.

El artículo analiza las herramientas clásicas del análisis de correlaciones. Se hace hincapié en los breves antecedentes teóricos, así como en la aplicación práctica de la prueba de independencia chi-cuadrado de Pearson y la ratio de correlación.

En este artículo, mostraré cómo lo implementaremos y resolveremos el problema del indicador del mouse cuando se utiliza junto con la aplicación de repetición/simulación. El contenido expuesto aquí tiene como único propósito la enseñanza. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y estudio de los conceptos presentados.

En este artículo, mostraré cómo corregir dos errores presentes en el código. Sin embargo, he intentado explicarlas de manera que tú, aspirante a programador, entiendas que las cosas no siempre ocurrirán como habías previsto. Pero esto no debe ser motivo de desesperación, sino una oportunidad para aprender. El contenido expuesto aquí tiene como único propósito ser didáctico. En ningún caso debe interpretarse como una aplicación cuya finalidad sea distinta al aprendizaje y estudio de los conceptos presentados.

En este archivo, resolveremos por fin los problemas de simulación de los ticks en una barra de un minuto, de manera que puedan coexistir con ticks reales. De esta manera, evitaremos enfrentarnos a problemas en el futuro. El contenido expuesto aquí tiene como único objetivo la didáctica. En ningún caso debe interpretarse como una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

Aquí consideraremos la evolución del algoritmo ACS: tres modificaciones destinadas a mejorar las características de convergencia y la eficiencia del algoritmo. Transformación de uno de los principales algoritmos de optimización. De las modificaciones matriciales a los planteamientos revolucionarios en materia de formación de la población.

En este artículo comenzaremos a abordar el problema del exceso de ticks, que puede afectar a la aplicación cuando usamos datos reales. Este exceso complica muchas veces la correcta temporización necesaria para construir la barra de un minuto dentro de la ventana adecuada.

En este artículo, continuamos la aplicación de los planteamientos del modelo ATFNet, que combina de forma adaptativa los resultados de 2 bloques (frecuencia y tiempo) dentro de la predicción de series temporales.

Llevamos bastante tiempo trabajando únicamente con los indicadores. Pero ahora ha llegado el momento de hacer que el servicio vuelva a ejecutar su trabajo y podamos ver el gráfico construyéndose con los datos proporcionados. Sin embargo, como no todo es tan simple, será necesario observar para entender lo que nos espera.

En este artículo, analizaremos las modificaciones necesarias para que el sistema de repetición/simulación pueda operar de manera más eficiente y segura. También mostraré algo de interés para quienes deseen aprovechar al máximo el uso de clases. Además, abordaré un problema específico de MQL5 que reduce el rendimiento del código al trabajar con clases y explicaré cómo resolverlo.

La búsqueda cooperativa artificial (Artificial Cooperative Search, ACS) es un método innovador que utiliza una matriz binaria y múltiples poblaciones dinámicas basadas en relaciones de mutualismo y cooperación para encontrar soluciones óptimas de forma rápida y precisa. El enfoque único de ACS sobre depredadores y presas le permite obtener excelentes resultados en problemas de optimización numérica.

Los autores del método FreDF confirmaron experimentalmente la ventaja de la previsión combinada en los ámbitos de la frecuencia y el tiempo. Sin embargo, el uso del hiperparámetro de peso no es óptimo para series temporales no estacionarias. En este artículo, nos familiarizaremos con el método de combinación adaptativa de previsiones en los ámbitos de la frecuencia y el tiempo.

La correcta comprensión de las cosas nos permite hacer más con menos esfuerzo. En este artículo, explicaré por qué es necesario ajustar la aplicación de la plantilla antes de que el servicio comience a interactuar realmente con el gráfico. Además, ¿qué tal si mejoramos el indicador del mouse para que podamos hacer más cosas con él?

En este artículo, se introducirá la herencia en nuestro código anterior. Se implementará un nuevo diseño de base de datos para brindar eficiencia. Además, se creará una clase de gestión de riesgos para abordar los cálculos de volumen.

Aquí vamos a desarrollar un script desde cero que simplifica la descarga de pantallas de impresión de transacciones para analizar entradas comerciales. Toda la información necesaria sobre una única operación se puede mostrar cómodamente en un gráfico con la posibilidad de dibujar diferentes marcos temporales.

Descubra cómo aprovechar MQL5 para pronosticar el S&P 500 con precisión, combinando análisis técnico clásico para lograr mayor estabilidad y algoritmos con principios probados en el tiempo para obtener información sólida del mercado.

Este artículo explora técnicas avanzadas de optimización de cartera utilizando Python y MQL5 con MetaTrader 5. Demuestra cómo desarrollar algoritmos para el análisis de datos, la asignación de activos y la generación de señales comerciales, enfatizando la importancia de la toma de decisiones basada en datos en la gestión financiera moderna y la mitigación de riesgos.

Hoy vamos a continuar con la serie de artículos sobre la creación de un robot comercial en Python y MQL5. En esta ocasión, resolveremos el problema relacionado con la creación de un algoritmo comercial en Python.

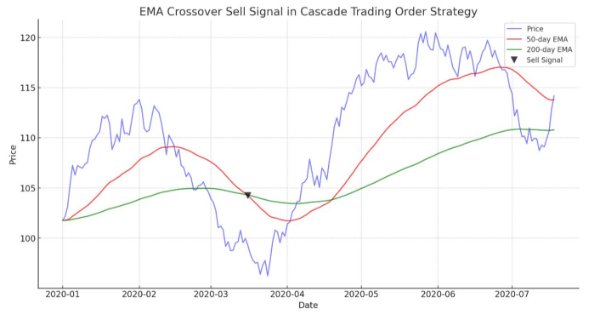

El artículo guía en la demostración de un algoritmo automatizado basado en cruces de EMA para MetaTrader 5. Información detallada sobre todos los aspectos de la demostración de un Asesor Experto en MQL5 y su prueba en MetaTrader 5, desde el análisis del comportamiento del rango de precios hasta la gestión de riesgos.

Ya hemos puesto en marcha la primera fase del proceso de optimización automatizada. Para distintos símbolos y marcos temporales, realizamos la optimización utilizando varios criterios y almacenamos información sobre los resultados de cada pasada en la base de datos. Ahora vamos a seleccionar los mejores grupos de conjuntos de parámetros de entre los encontrados en la primera etapa.