Una gran cantidad de los modelos que hemos revisado hasta ahora se basan en la arquitectura del Transformer. No obstante, pueden resultar ineficientes al trabajar con secuencias largas. En este artículo le propongo familiarizarse con una rama alternativa de pronóstico de series temporales basada en modelos del espacio de estados.

En el mundo de los macrodatos, hay millones de conjuntos de datos alternativos que pueden mejorar nuestras estrategias de negociación. En esta serie de artículos le ayudaremos a identificar los conjuntos de datos públicos más informativos.

En este artículo, utilizaremos esquemas de bloques para analizar visualmente la lógica de los asesores de entrenamiento adjuntos al terminal, ubicados en la carpeta Experts\Free Robots, que negocian con patrones de velas.

En este artículo, continuaremos analizando el algoritmo de colmena artificial ABHA profundizando en la codificación y observando los métodos restantes. Recordemos que cada abeja en el modelo está representada como un agente individual cuyo comportamiento dependerá de información interna y externa, así como del estado motivacional. Probaremos el algoritmo con varias funciones y resumiremos los resultados presentándolos en una tabla de calificación.

Los núcleos del proceso gaussiano son la función de covarianza de la distribución normal que podría desempeñar un papel en el pronóstico. Exploramos este algoritmo único en una clase de señal personalizada de MQL5 para ver si podría usarse como una señal de entrada y salida principal.

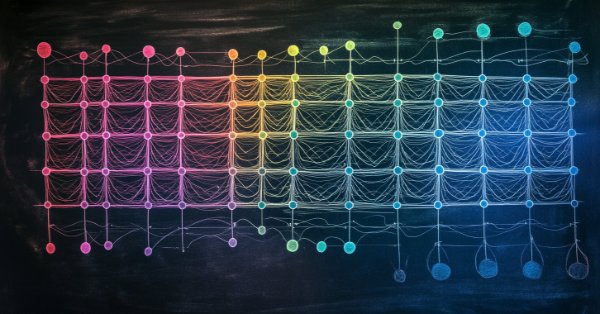

La mayoría de los métodos modernos de pronóstico de series temporales multimodales utilizan el enfoque de canales independientes. Esto ignora la dependencia natural de los diferentes canales de la misma serie temporal. Un uso coherente de ambos enfoques (canales independientes y mixtos) es la clave para mejorar el rendimiento de los modelos.

En nuestra serie sobre la integración de MQL5 con paquetes de procesamiento de datos, nos adentramos en la poderosa combinación del aprendizaje automático y el análisis predictivo. Exploraremos cómo conectar a la perfección MQL5 con librerías populares de aprendizaje automático, para habilitar sofisticados modelos predictivos para los mercados financieros.

En este artículo nos familiarizaremos con el algoritmo de colmena artificial (ABHA), desarrollado en 2009. El algoritmo está orientado a la resolución de problemas de optimización continua. Veremos cómo el ABHA se inspira en el comportamiento de una colonia de abejas, donde cada abeja tiene un papel único que les ayuda a encontrar recursos de forma más eficiente.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando IA. En el artículo de hoy, examinaremos la popular estrategia de análisis de múltiples marcos temporales para juzgar si la estrategia se podría mejorar con IA.

Continuamos familiarizándonos con el método TEMPO. En este artículo, analizaremos la efectividad de los enfoques propuestos con datos históricos reales.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando la IA. En el artículo de hoy, examinaremos una estrategia popular de análisis de símbolos múltiples utilizando una cesta de valores correlacionados, nos centraremos en el exótico par de divisas USDZAR.

El artículo es una continuación de la serie para principiantes. En él proporcionamos información detallada sobre los arrays de datos y la interacción de datos y funciones, así como de las variables globales del terminal que permiten el intercambio de datos entre diferentes programas MQL5.

La regularización es una forma de penalizar la función de pérdida en proporción a la ponderación discreta aplicada a lo largo de las distintas capas de una red neuronal. Observamos la importancia que esto puede tener, para algunas de las diversas formas de regularización, en ejecuciones de prueba con un Asesor Experto ensamblado mediante el asistente.

Continuamos nuestro análisis de los modelos de pronóstico de series temporales. En este artículo le propongo familiarizarnos con un algoritmo complejo construido sobre el uso de un modelo de lenguaje previamente entrenado.

En este artículo, analizamos el concepto de deformación dinámica del tiempo como medio para identificar patrones predictivos en series de tiempo financieras. Veremos cómo funciona y presentaremos su implementación en MQL5.

Los modelos ligeros de pronóstico de series temporales logran un alto rendimiento utilizando un número mínimo de parámetros, lo que, a su vez, reduce el consumo de recursos computacionales y agiliza la toma de decisiones. De este modo consiguen una calidad de previsión comparable a la de modelos más complejos.

Python es un lenguaje de programación conocido y popular con muchas características, especialmente en los campos de las finanzas, la ciencia de datos, la Inteligencia Artificial y el Aprendizaje Automático. Python es una herramienta poderosa que también puede resultar útil en el trading. MQL5 nos permite utilizar este poderoso lenguaje como una integración para lograr nuestros objetivos de manera efectiva. En este artículo, compartiremos cómo podemos usar Python como una integración en MQL5 después de aprender información básica sobre Python.

En este artículo veremos cómo crear un programa de servicio para enviar notificaciones a un smartphone sobre los resultados comerciales. Asimismo, aprenderemos cómo trabajar con listas de objetos de la biblioteca estándar para organizar una muestra de objetos según las propiedades requeridas.

En esta discusión, crearemos nuestro primer Asesor Experto en MQL5 basado en el indicador que creamos en el artículo anterior. Cubriremos todas las características necesarias para automatizar el proceso, incluida la gestión de riesgos. Esto beneficiará ampliamente a los usuarios para pasar de la ejecución manual de operaciones a sistemas automatizados.

Este artículo supone una continuación del tema del comportamiento social de los organismos vivos y su impacto en el desarrollo de un nuevo modelo matemático: el ASBO (Adaptive Social Behavior Optimization). Así, nos sumergiremos en la evolución en dos fases, probaremos el algoritmo y sacaremos conclusiones. Al igual que en la naturaleza un grupo de organismos vivos une sus esfuerzos para sobrevivir, el ASBO utiliza los principios de comportamiento colectivo para resolver problemas de optimización complejos.

En esta serie de artículos, analizamos estrategias de trading clásicas utilizando algoritmos modernos para determinar si podemos mejorar la estrategia utilizando IA. En el artículo de hoy, retomamos un enfoque clásico para operar con el SP500 utilizando la relación que guarda con los bonos del Tesoro estadounidense.

En este artículo, veremos cómo funciona el código faltante del artículo anterior, DispatchMessage. Aquí se introducirá el tema del próximo artículo. Por esta razón, es importante entender el funcionamiento de este procedimiento antes de pasar al siguiente tema. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos presentados.

En este artículo explicaré gran parte de la clase C_ChartFloatingRAD. Esta es la encargada de hacer que Chart Trade funcione. Sin embargo, no terminaré la explicación aquí. La finalizaré en el próximo artículo, ya que el contenido de este es bastante denso y necesita ser comprendido a fondo. El contenido expuesto aquí tiene como único objetivo la enseñanza. En ningún caso debe considerarse como una aplicación cuya finalidad sea distinta a la enseñanza y el estudio de los conceptos mostrados.

En este artículo, modificaremos el último código visto en esta secuencia sobre Chart Trade. Estos cambios son necesarios para adaptar el código al modelo actual del sistema de repetición/simulador. El contenido expuesto aquí tiene como único propósito ser didáctico. En ningún caso debe considerarse una aplicación destinada a otros fines que no sean el aprendizaje y el estudio de los conceptos mostrados.

En este artículo, demostraré que, aunque aún estamos en una fase inicial y muy básica, ya podemos implementar alguna aplicación interesante. En este caso, crearemos un generador de contraseñas bastante sencillo. Así podremos aplicar algunos de los conceptos explicados hasta ahora. Además, mostraré cómo se pueden desarrollar soluciones para algunos problemas específicos.

Este artículo presenta un asesor experto sofisticado para el trading de divisas, que combina el aprendizaje automático con el análisis técnico. Se centra en la negociación de acciones de Apple, presentando optimización adaptativa, gestión de riesgos y múltiples estrategias. Las pruebas retrospectivas muestran resultados prometedores con una alta rentabilidad, pero también caídas significativas, lo que indica potencial para un mayor refinamiento.

La función de pérdida es la métrica clave de los algoritmos de aprendizaje automático que proporciona información al proceso de formación cuantificando el rendimiento de un conjunto determinado de parámetros en comparación con el objetivo previsto. Exploramos los distintos formatos de esta función en una clase de asistente personalizada MQL5.

Este artículo constituye una transición entre lo que se ha visto hasta ahora y una nueva etapa de estudios. Para comprender este artículo es necesario haber leído los artículos anteriores. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea aprender y estudiar los conceptos mostrados.

En este artículo veremos dos aspectos. El primero es cómo la biblioteca estándar puede transformar valores binarios en otras formas de representación, como el sistema octal, el sistema decimal y el sistema hexadecimal. El segundo versará sobre cómo podríamos definir el ancho de nuestra contraseña basándonos en una frase secreta, con el conocimiento mostrado hasta ahora. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea aprender y estudiar los conceptos mostrados.

En este artículo, empezaremos a explorar algunos tipos especiales de datos. Empezaremos definiendo qué es una cadena de texto (string) y explicando cómo utilizar algunos procedimientos básicos. Esto nos permitirá trabajar con este tipo de dato, que puede resultar curioso, aunque en ciertos momentos puede resultar un poco confuso para principiantes. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea aprender y estudiar los conceptos mostrados.

En este artículo, creamos un Asesor Experto integrado con MQL5 y Telegram que envía señales de cruce de medias móviles a Telegram. Detallamos el proceso de generación de señales de trading a partir de cruces de medias móviles, implementando el código necesario en MQL5, y asegurando que la integración funciona a la perfección. El resultado es un sistema que proporciona alertas comerciales en tiempo real directamente a su chat grupal de Telegram.

En este artículo, creamos un Asesor Experto (EA) en MQL5 para enviar mensajes a Telegram usando un bot. Configuramos los parámetros necesarios, incluido el token de API del bot y el ID de chat, y luego realizamos una solicitud HTTP POST para entregar los mensajes. Posteriormente, gestionamos la respuesta para garantizar una entrega exitosa y solucionar cualquier problema que surja en caso de falla. Esto garantiza que enviemos mensajes desde MQL5 a Telegram a través del bot creado.

En este artículo, implementaremos una primera solución para identificar cuándo puede aparecer una nueva barra en el gráfico. Esta solución es aplicable a diversas situaciones. Sin embargo, comprender su desarrollo puede ayudarte a entender varios aspectos. El contenido expuesto aquí tiene como único propósito la enseñanza. En ningún caso debe considerarse una aplicación cuyo objetivo no sea el aprendizaje y el estudio de los conceptos presentados.

En este artículo, profundizamos en los aspectos cruciales de la elección de los datos de Forex más relevantes y de alta calidad para mejorar el rendimiento de los modelos de IA.

En este artículo aprenderemos a utilizar el comando SWITCH en su forma más simple y básica. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos presentados.

La normalización por lotes es el preprocesamiento de datos antes de introducirlos en un algoritmo de aprendizaje automático, como una red neuronal. Esto siempre se hace teniendo en cuenta el tipo de activación que utilizará el algoritmo. Por lo tanto, exploramos los diferentes enfoques que se pueden adoptar para aprovechar los beneficios de esto, con la ayuda de un Asesor Experto ensamblado por un asistente.

La integración permite un flujo de trabajo continuo en el que los datos financieros sin procesar de MQL5 se pueden importar a paquetes de procesamiento de datos como Jupyter Lab para realizar análisis avanzados que incluyen pruebas estadísticas.

En este artículo, exploraremos una forma interesante y diferente de crear un indicador en MQL5. En lugar de centrarnos en una tendencia o patrón gráfico, el objetivo será gestionar nuestras propias posiciones, incluyendo las entradas y salidas parciales. Utilizaremos intensivamente matrices dinámicas y algunas funciones comerciales (Trade) relacionadas con el historial de transacciones y las posiciones abiertas para indicar en el gráfico dónde se llevaron a cabo estas operaciones.

Hemos preparado un instalador especial de la plataforma comercial MetaTrader 5 para macOS: se trata de un asistente completo que permite instalar la aplicación como nativa, y que realiza todas las acciones necesarias: detecta su sistema, descarga e instala la última versión de Wine para él, lo configura, y luego instala MetaTrader dentro del mismo. Todo sucede en modo automático, solo hay que esperar a que se complete la instalación, después de lo cual se podrá empezar a trabajar inmediatamente con la plataforma.