En este nuevo artículo de nuestra serie sobre el diseño de sistemas comerciales, hablaremos del Índice del Canal de Mercaderías (CCI), estudiaremos sus entresijos y crearemos juntos un sistema comercial basado en este indicador.

En este artículo, hablaremos sobre las Bandas de Bollinger, uno de los indicadores más populares en el mundo del trading. Asimismo, trataremos el análisis técnico y veremos cómo diseñar un sistema de trading algorítmico basado en el indicador de las Bandas de Bollinger.

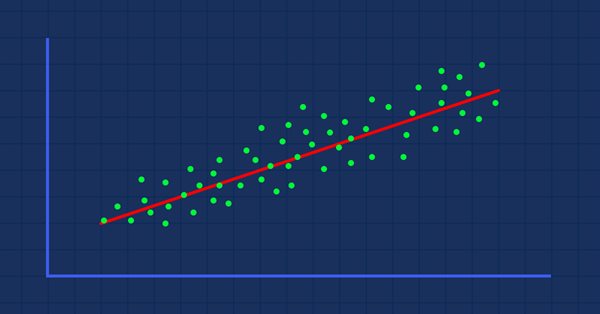

Es hora de que los tráders entrenemos nuestros sistemas y aprendamos a tomar nuestras propias decisiones en función de lo que muestren los números. En este proceso, evitaremos los métodos visuales o intuitivos que usa todo el mundo. Marcharemos perpendicularmente a la dirección general.

En este artículo, hablaremos sobre otro indicador popular y de uso común: RSI. Asimismo, aprenderemos a desarrollar un sistema comercial basado en las lecturas de este indicador.

Vamos a crear un Time & Trade de rápida interpretación para para lectura de flujo ordenes. Esta es la primera parte en la que construiremos este sistema. En el próximo artículo completaremos el sistema con la información que falta, ya que para ello necesitaremos agregar varias cosas nuevas a nuestro código EA.

En este artículo, compartiré con ustedes uno de los métodos para comeciar con bandas. Esta vez analizaremos el indicador Envelopes y veremos lo fácil que resulta crear algunas estrategias basadas en él.

Colocación del Chart Trade en una ventana flotante. En el artículo anterior creamos el sistema base para utilizar templates dentro de una ventana flotante.

Creación de un sistema de órdenes cruzadas. Hay una clase de activos que les hace la vida muy difícil a los comerciantes, estos son los activos de contratos futuros, y ¿por qué le hacen la vida difícil al comerciante?

¿Cómo acceder a los indicadores personalizados directamente en el EA? A un EA comercial solo se le sacará partido realmente si se puede usar indicadores personalizados en él, de lo contrario, será solo un conjunto de códigos e instrucciones.

Este es uno de los indicadores más poderosos que existen. Para aquellos que operan y tratan de tener un cierto grado de asertividad, no pueden dejar de tener este indicador en su gráfico, aunque es más utilizado por aquellos que operan observando el flujo («tape reading») también puede ser utilizado por aquellos que utilizan sólo la acción del precio.

En este artículo, hemos recopilado algunos usos del indicador de media móvil. Si se requiere un análisis de curvas, para casi todos los métodos se han hecho indicadores que permiten visualizar una idea útil. En la mayoría de los casos, las ideas se han tomado prestadas de otros autores, pero, en conjunto, suelen ayudar a ver las tendencias principales con mayor precisión y, con suerte, a tomar mejores decisiones comerciales. Nivel de conocimiento de MQL5: inicial.

En el artículo anterior mostré cómo crear un Chart Trade utilizando los objetos de MetaTrader 5, por medio de la conversión de la plataforma en un sistema RAD. El sistema funciona muy bien, y creo que muchos han pensado en crear una librería para tener cada vez más funcionalidades en el sistema propuesto, y así lograr desarrollar un EA que sea más intuitivo a la vez que tenga una interfaz más agradable y sencilla de utilizar.

A pesar de no saber programar, muchas personas son bastante creativas y tienen grandes ideas, pero la falta de conocimientos o de entendimiento sobre la programación les impide hacer algunas cosas. Aprenda a crear un Chart Trade, pero utilizando la propia plataforma MT5, como si fuera un IDE.

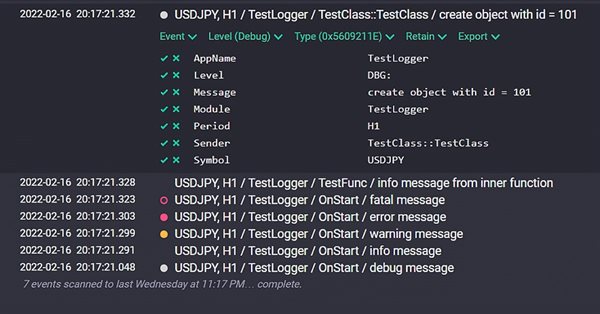

Implementación de la clase Logger para unificar (estructurar) los mensajes mostrados en el diario del experto. Conexión al sistema de recopilación y análisis de logs Seq. Supervisión de los mensajes en el modo online.

Este es un artículo introductorio sobre DirectX; en él describiremos las peculiaridades del trabajo con la API, ayudando al lector a comprender el orden de inicialización de sus componentes. Asimismo, ofreceremos un ejemplo sobre cómo escribir un script MQL que muestre un triángulo usando DirectX.

En este artículo, ofrecemos un análisis de los datos de divisas para entender mejor por qué los asesores expertos pueden tener un buen rendimiento en algunos intervalos y un mal rendimiento en otros.

En este artículo, hablaremos sobre el uso de la clase CCanvas en las aplicaciones MQL, ofreciendo un análisis detallado y con ejemplos del tema. Asimismo, mostraremos a los usuarios los fundamentos necesarios para trabajar con esta herramienta.

Este artículo continúa y completa el tema planteado en el último artículo: la plantilla MVC en los programas MQL. En este artículo, veremos un posible esquema de interacción entre estos tres componentes.

Muchos terminales de trabajo contienen alguna imagen representativa que muestra algo sobre el usuario, estas imágenes hacen que el escritorio sea más bonito y alegre. Descubra cómo hacer el gráfico más interesante poniendo un fondo de pantalla.

En el artículo, analizaremos una plantilla de MVC bastante extendida. Asimismo, estudiaremos sus posibilidades y las ventajas y desventajas de su uso en los programas MQL. Su esencia consiste en "dividir" el código existente en tres componentes separados: Modelo (Model), Vista (View) y Controlador (Controller).

Entienda cómo se puede agregar varios indicadores al mismo tiempo sin ocupar un área diferente de su gráfico. A mucha gente le gusta y se siente más segura operando cuando observa varios indicadores al mismo tiempo, por ejemplo, RSI, ESTOCÁSTICO, MACD, ADX, entre otros, y en algunos casos incluso diferentes activos que componen un índice determinado.

En el artículo anterior, múltiples indicadores en un gráfico, presenté los conceptos y fundamentos para que podamos utilizar múltiples indicadores en un gráfico. Aquí presentaré y desglosaré el código fuente.

El rendimiento es la métrica más obvia usada por los inversores y los tráders principiantes a la hora de analizar la efectividad del comercio. Los tráders profesionales utilizan herramientas más fiables para el análisis de estrategias, como los ratios de Sharpe y Sortino.

En este artículo, mostraremos los fundamentos de MQL que permitirán a los tráders principiantes diseñar su propio sistema de trading algorítmico (Asesor Experto) mediante el diseño de un sistema de trading algorítmico simple después de mencionar algunas ideas básicas de MQL5

En este artículo, analiceremos los puntos a los que debemos prestar atención en primer lugar a la hora de comprar un asesor. También buscaremos formas de aumentar los beneficios y, lo que es más importante, de gastar el dinero de forma inteligente y seguir ganando con ello. Además, tras finalizar la lectura, comprenderá que puede ganar dinero incluso con productos simples y gratuitos.

La conversación en este artículo se centrará en cómo crear gráficos para todas las pasadas de optimización y elegir el criterio personalizado óptimo. Y también sobre cómo, teniendo un conocimiento mínimo de MQL5 y un gran ánimo de trabajar, usando los artículos del sitio y los comentarios en el foro, podremos escribir lo que queramos.

La matriz y el vector de tipos de datos especiales nos permiten escribir un código próximo a la notación matemática. Esto elimina la necesidad de crear ciclos anidados y recordar la indexación correcta de las matrices que participan en los cálculos, aumentando la fiabilidad y la velocidad del desarrollo de programas complejos.

El artículo muestra las capacidades del editor botbrains.app, una plataforma sin código para desarrollar robots comerciales. Para crear un robot comercial, no necesitamos programar: simplemente debemos arrastrar los bloques necesarios al esquema, indicar sus parámetros y establecer los vínculos entre ellos.

Cómo encontrar patrones de velas con mayor frecuencia de la habitual. Tras la simplicidad de los patrones de velas también se oculta una importante desventaja que, precisamente, podemos eliminar utilizando las capacidades ampliadas de los recursos modernos de auotmatización del trading.

En este artículo, usaremos WinHttp.dll para crear un cliente de websocket para los programas de MetaTrader 5. El cliente se implementará finalmente como una clase, y también se probará contra la API de websocket de Binary.com.

Este artículo supone una continuación lógica del anterior, y se ha escrito para resaltar los hechos revelados que confirman sus conclusiones durante los siguientes diez años tras su publicación, en lo referente a las tres funciones identificadas de los procesos transitorios dinámicos que describen los patrones de cambio en los precios del mercado.

En el presente artículo, continuaremos estudiando los fractales, prestando especial atención a la generalización de todo el material. En concreto, intentaremos hacer el material más compacto y comprensible, para poder usarlo de forma práctica en el trading.

En el comercio, el trader usa diferentes mecanismos e interacciones, también entre órdenes. En este artículo se propone una solución para procesar las órdenes OCO. Además, implica las clases de la Biblioteca Estándar, y también se crean los nuevos tipos de datos.

Desarrollo del dibujado de objetos gráficos en los gráficos usando atajos de teclado. Hemos añadido a la biblioteca nuevas herramientas, en particular, una línea recta que recorre vértices arbitrarios y un conjunto de rectángulos que nos permitirá estimar tanto el nivel como el momento del viraje. También mostramos la posibilidad de optimizar el código para mejorar el rendimiento. Hemos reescrito el ejemplo de la implementación como un indicador, lo cual nos permite establecer atajos de teclado junto con otros programas comerciales. El nivel de dominio del código es un poco superior al de un principiante.

El artículo está dedicado a las posibilidades programáticas del trabajo con el Calendario Económico. Para ello, crearemos una clase para acceder de forma simplificada a las propiedades del calendario y recibir eventos. Como ejemplo práctico, proponemos programar un indicador que usa datos sobre el volumen neto de las posiciones especulativas de CFTC.

Ofrecemos nuestro propio conjunto de funciones comerciales como asesor listo para usar. El método presentado nos permite obtener multitud de estrategias comerciales con solo añadir indicadores y cambiar los parámetros de entrada.