自動で動くEAを作る(第15回):自動化(VII)

自動で動くEAを作る(第14回):自動化(VI)

自動で動くEAを作る(第13回):自動化(V)

MQL5を使用したカスタムTrue Strength Index指標の作成方法

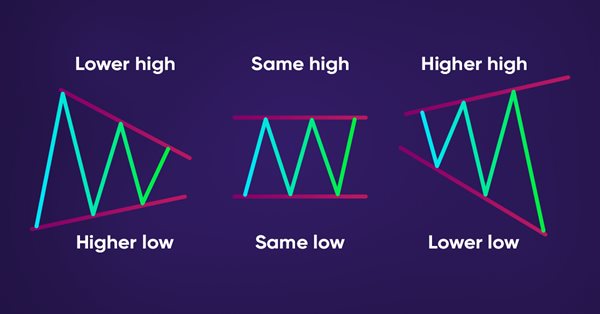

MQL5を使用してトレンドとチャートパターンを検出する方法

MQL5を使用したカスタムインディケータ(平均足)の作成方法

プロップファームから少し教訓を得よう(第1回)-導入編

取引における資金管理

MQL5を使用してローソク足パターンを検出する方法

自動で動くEAを作る(第12回):自動化(IV)

自動で動くEAを作る(第11回):自動化(III)

データサイエンスと機械学習(第12回):自己学習型ニューラルネットワークは株式市場を凌駕することができるのか?

フィボナッチによる取引システムの設計方法を学ぶ

ビル・ウィリアムズのMFIによる取引システムの設計方法を学ぶ

自動で動くEAを作る(第10回):自動化(II)

自動で動くEAを作る(第09回):自動化(I)

総合的なフクロウ取引戦略を構築する

取引における道徳的期待値

自動で動くEAを作る(第08回):OnTradeTransaction

自動で動くEAを作る(第07回):口座の種類(II)

自動で動くEAを作る(第06回):口座の種類(I)

Murrayシステム再訪問

自動で動くEAを作る(第05回):手動トリガー(II)

自動で動くEAを作る(第04回):手動トリガー(I)

自動で動くEAを作る(第03回):新しい関数

自動で動くEAを作る(第02回):コードを始める

ティッカーテープパネルの作成:基本バージョン

ゲータ―オシレーター(Gator Oscillator)による取引システムの設計方法を学ぶ

MQL5を使った線の扱い方

データサイエンスと機械学習(第09回):K近傍法(KNN)

フラクタルによる取引システムの設計方法を学ぶ

Frames Analyzerツールによるタイムトレード間隔の魔法

アリゲーターによる取引システムの設計方法を学ぶ

EAを用いたリスクとキャピタルの管理

一からの取引エキスパートアドバイザーの開発(第31部):未来に向かって(IV)

アクセラレーターオシレーター(Accelerator Oscillator)による取引システムの設計方法を学ぶ

オーサムオシレーター(Awesome Oscillator)による取引システムの設計方法を学ぶ

相対的活力指数による取引システムの設計方法を学ぶ