Trata-se de uma abordagem revolucionária do aprendizado de máquina aplicado ao trading por meio da computação quântica. O artigo descreve a aplicação prática de um sistema QRC adaptativo com ajuste contínuo incremental para prever movimentos do mercado em tempo real.

Este artigo analisa a revolucionária arquitetura de rede neural Mamba/SSM para a previsão de séries temporais financeiras. Ele apresenta uma implementação completa em MQL5 de uma alternativa moderna ao Transformer, que possui complexidade linear O(N) em vez de quadrática O(N²). Além disso, o texto examina detalhadamente os modelos de espaço de estado seletivos, as otimizações orientadas ao hardware, as técnicas de patching e os métodos avançados de treinamento com AdamW. O artigo inclui resultados práticos de testes que mostram um aumento da precisão de 62% para 71% e uma redução do tempo de treinamento de 45 para 8 minutos. Também é apresentado um Expert Advisor pronto para uso, com treinamento automático e gestão de risco adaptativa para MetaTrader 5.

Neste artigo, iniciamos o estudo do framework SSCNN, uma solução arquitetural moderna para análise de séries temporais que combina precisão, estrutura bem definida e alta eficiência computacional. Examinaremos seus aspectos teóricos de forma sequencial, destacaremos as principais diferenças em relação a seus predecessores e iniciaremos a implementação prática dos componentes básicos no ambiente MQL5.

O trading impõe altas exigências à disciplina de gestão de risco. Este artigo analisa as principais causas do insucesso dos traders e propõe uma solução técnica na forma da classe CEnhancedRiskManager para a plataforma MQL5. Inclui também testes práticos em um EA de grade agressivo.

Nesta parte, analisaremos a implementação das interfaces principais da biblioteca de processos gaussianos em MQL5: IKernel, ILikelihood e IInference. Também demonstraremos seu funcionamento com dados sintéticos e escreveremos indicadores de classificação e regressão que mostrem sua operação em regime online, com retreinamento do modelo a cada nova barra.

Este artigo aborda a aplicação de modelos Grey à previsão de séries temporais financeiras. Vamos analisar os princípios de funcionamento dos modelos Grey e as particularidades de sua aplicação a séries financeiras. Também discutiremos as vantagens e limitações do uso desses modelos em trading.

Apresentamos uma metodologia para transformar a otimização de EAs no MetaTrader 5 em um fluxo organizado e auditável. A automação em Python cria .set e .ini, orquestra otimizações por grupos e subgrupos, compara cada etapa ao baseline e aplica rewind quando necessário. O leitor poderá escolher os melhores parâmetros considerando lucro, estabilidade, drawdown, trades, concentração de resultado e consistência em vários ativos.

Implementação do algoritmo A3 em MQL5, um método metaheurístico de otimização inspirado em processos químicos. Com apenas 2 parâmetros ajustáveis, sua estrutura compacta e a pequena população garantem alta velocidade de execução com qualidade satisfatória das soluções.

Aprenda a construir um indicador de Padrões Harmônicos em MQL5 usando objetos de gráfico. Descubra como detectar pontos de swing, aplicar retrações de Fibonacci e automatizar o reconhecimento de padrões.

Larry Connors é um trader e autor renomado, mais conhecido por seu trabalho em trading quantitativo e estratégias como o RSI de 2 períodos (RSI2), que ajuda a identificar condições de sobrecompra e sobrevenda de curto prazo no mercado. Neste artigo, primeiro explicaremos a motivação por trás de nossa pesquisa, depois recriaremos três das estratégias mais famosas de Connors em MQL5 e as aplicaremos ao trading intradiário do CFD do índice S&P 500.

O artigo mostra como aplicar indicadores a gráficos criados por OBJ_CHART usando templates, quando ChartIndicatorAdd não funciona nesse contexto. Explicamos como salvar um template com o indicador, recuperar o ID do gráfico e aplicar ChartApplyTemplate ao destino correto. Você aprenderá a integrar indicadores como recurso, automatizar a configuração do gráfico embutido e entender limitações práticas, como a não listagem de indicadores na janela padrão.

Neste artigo, começaremos a ter uma base de como a retro propagação funciona. Entender esta base, é necessária para se conseguir compreender, como diversos perceptrons conseguem ajustar seus parâmetros individualmente, mesmo quando temos uma quantidade arbitrária deles presentes em uma rede. O objetivo aqui, não será implementar a retro propagação, mas criar um mecanismo simples para que você consiga entender como ela funciona.

Chegou a hora de começarmos a ver e entender como ligar perceptrons em uma cadeia. Isto a fim de conseguir implementar o que conhecemos como sendo rede perceptron. Esta rede é a base de tudo aquilo que você conhece e utiliza como sendo algum tipo de "inteligência artificial". Mas construir tal rede envolve diversos desafios. Aqui vamos começar a ver que desafios são estes.

O artigo explica como transferir configurações do gráfico principal para um gráfico embutido em OBJCHART, considerando que apenas parte do template é herdada. Mostramos como sincronizar cores e propriedades, reagir a mudanças de tamanho e aplicar ajustes ao gráfico interno usando seu chart ID e chamadas explícitas de atualização. O leitor aprende a reproduzir a aparência e o comportamento do gráfico principal no OBJCHART de forma previsível.

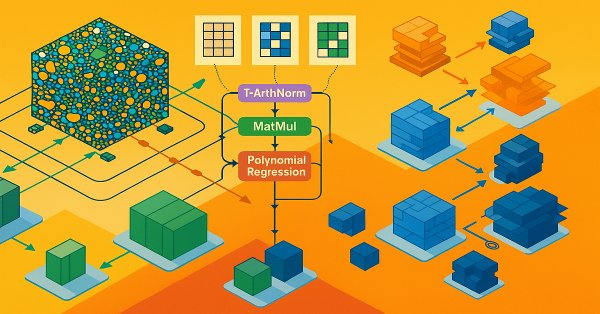

O artigo apresenta em detalhes a arquitetura SCNN e uma das opções de implementação com recursos do MQL5. Mostraremos como a decomposição de séries temporais se combina com métodos de redes neurais e mecanismos de atenção.

No artigo, adicionaremos a funcionalidade de redimensionamento dos elementos de controle por meio do arrasto das bordas e dos cantos do elemento com o mouse.

Criamos um sistema de negociação com um simulador quântico real em vez de analogias matemáticas. O sistema usa 3 qubits virtuais, portas quânticas e princípios de superposição para analisar os mercados. Foi implementado como EA para MetaTrader 5 em MQL5. A principal conquista é a transição da simulação para princípios quânticos reais de processamento de informações financeiras.

Propomos dar continuação à implementação do framework SCNN, que combina flexibilidade e interpretabilidade, permitindo isolar com precisão os componentes estruturais da série temporal. O artigo detalha os mecanismos de normalização adaptativa e de atenção, o que confere ao modelo maior robustez diante de condições de mercado em constante mudança.

Este artigo explora a otimização dos níveis e períodos do RSI para obter melhores sinais de trading. Introduzimos métodos para estimar valores ótimos do RSI e automatizar a seleção de períodos usando busca em grade e modelos estatísticos. Por fim, implementamos a solução em MQL5 enquanto utilizamos Python para análise. Nossa abordagem busca ser pragmática e direta para ajudá-lo a resolver problemas potencialmente complicados, com simplicidade.

O artigo examina por que os resultados de trading podem variar significativamente entre corretoras, mesmo usando a mesma estratégia e o mesmo símbolo financeiro, devido à precificação descentralizada e às divergências nos dados. Este artigo ajuda os desenvolvedores MQL5 a entender por que seus produtos podem receber avaliações mistas no MQL5 Marketplace e incentiva os desenvolvedores a adaptar suas abordagens a corretoras específicas para garantir resultados transparentes e reproduzíveis. Se amplamente adotada, essa pode se tornar uma prática recomendada importante e bastante especializada, capaz de beneficiar nossa comunidade.

Neste artigo, construímos um sistema de trading em MQL5 que automatiza a detecção de order blocks para trading Smart Money. Descrevemos as regras da estratégia, implementamos a lógica em MQL5 e integramos o gerenciamento de risco para uma execução eficaz das operações. Por fim, realizamos o backtest do sistema para avaliar seu desempenho e refiná-lo para obter resultados ideais.

Enquanto os sistemas algorítmicos de trading gerenciam operações automatizadas, muitos traders de notícias e scalpers preferem manter controle ativo durante eventos importantes de notícias e condições de mercado que mudam rapidamente, exigindo execução e gestão rápidas das ordens. Isso evidencia a necessidade de ferramentas de interface intuitivas que integrem feeds de notícias em tempo real, dados do calendário econômico, leituras dos indicadores, análises baseadas em IA e gestão adaptativa do trading.

A biblioteca NumPy está impulsionando praticamente todos os algoritmos de aprendizado de máquina (machine learning) em sua essência na linguagem de programação Python, neste artigo vamos implementar um módulo semelhante que possui uma coleção de todo o código complexo para nos auxiliar na construção de modelos e algoritmos sofisticados de qualquer tipo.

Neste artigo, aprimoramos o Script Quarters original ao introduzir o Quarters Board, uma ferramenta que permite alternar os níveis de quarter diretamente no gráfico sem a precisar voltar ao código. Você pode facilmente ativar ou desativar níveis específicos, e o EA também fornece comentários sobre a direção da tendência para ajudar você a entender melhor os movimentos do mercado.

Durante o primeiro minuto após a divulgação de notícias econômicas importantes, o risco de erro de avaliação é extremamente alto. Nesse curto intervalo, o movimento do preço pode ser errático e volátil, frequentemente levando ao acionamento de ordens pendentes dos dois lados do mercado. Pouco depois da publicação, geralmente dentro de um minuto, o mercado tende a se estabilizar, retomando ou corrigindo a tendência predominante em patamares mais normais de volatilidade. Nesta seção, examinaremos uma abordagem alternativa para o trading baseado em notícias, a fim de avaliar sua eficácia como um complemento valioso ao conjunto de ferramentas do trader. Continue lendo para acompanhar mais detalhes desta discussão.

Este artigo descreve em detalhes a criação de um EA adaptativo (MarketRegimeEA) usando o detector de regimes da Parte 1. Ele alterna automaticamente estratégias de negociação e parâmetros de risco para mercados de tendência, mercados laterais ou mercados voláteis. O artigo também inclui otimização prática, tratamento das transições e um indicador para vários timeframes.

Este artigo descreve um fluxo seguro para lidar com a remoção de objetos gráficos: interceptar eventos, recriar o objeto e recuperar suas propriedades mínimas. Mostramos como evitar armadilhas com ponteiros, prevenir recriações indevidas durante o encerramento e salvar posição/dimensões com atualização via DRAG/CHANGE. Assim, o indicador permanece íntegro e o usuário mantém parte das personalizações.

Continuação do tema de otimização por comunidade científica. O CoSO não deve ser tratado como uma solução pronta, mas como uma plataforma de pesquisa promissora. Com o refinamento adequado, o CoSO pode encontrar seu nicho em tarefas em que a adaptabilidade e a robustez a mudanças sejam importantes, e quando o tempo de processamento não for crítico.

Neste artigo, vamos nos concentrar na integração da lógica de execução de ordens baseada em notícias, permitindo que o EA atue, e não apenas informe. Acompanhe-nos enquanto examinamos como implementar a execução automática de operações em MQL5 e transformar o EA "Manchetes de notícias" em um sistema de trading totalmente adaptativo. Os EAs oferecem vantagens significativas aos desenvolvedores de sistemas algorítmicos graças ao amplo conjunto de funções às quais dão suporte. Até agora, nos concentramos na criação de uma ferramenta para apresentar notícias e eventos do calendário, equipada com faixas analíticas integradas usando IA e indicadores técnicos.

A estratégia de rompimento da Caixa de Darvas, criada por Nicolas Darvas, é uma abordagem de negociação técnica que identifica potenciais sinais de compra quando o preço de uma ação sobe acima de um intervalo definido de "caixa", sugerindo forte momentum de alta. Neste artigo, aplicaremos esse conceito de estratégia como exemplo para explorar três técnicas avançadas de aprendizado de máquina. Estas incluem usar um modelo de aprendizado de máquina para gerar sinais em vez de filtrar negociações, empregar sinais contínuos em vez de discretos, e utilizar modelos treinados em diferentes períodos gráficos para confirmar negociações.

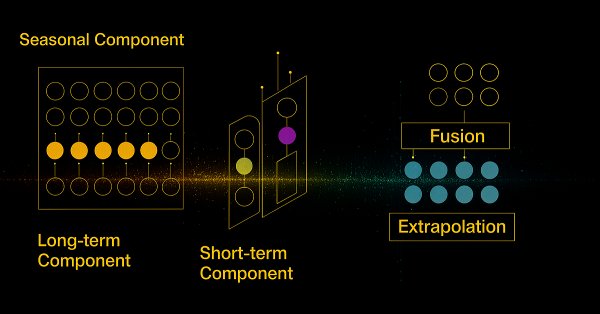

Vamos conhecer o framework inovador SCNN, que leva a análise de séries temporais a um novo nível ao separar claramente os dados em componentes de longo prazo, sazonais, de curto prazo e residuais. Essa abordagem aumenta significativamente a precisão da previsão, permitindo que o modelo se adapte a uma dinâmica de mercado complexa e em constante mudança.

Nesta discussão, veremos aprimoramentos adicionais, ao integrarmos uma lógica avançada de alertas para os eventos do calendário econômico exibidos pelo EA "Manchetes de notícias". Esse aprimoramento é decisivo, pois garante que os usuários recebam notificações em tempo hábil pouco antes dos principais eventos programados. Acompanhe esta discussão para saber mais.

O artigo apresenta uma arquitetura inovadora de rede neural quântica para trading algorítmico, combinando princípios da mecânica quântica com métodos modernos de machine learning. O sistema inclui efeitos quânticos (ressonância, interferência, decoerência), memória multinível em diferentes escalas temporais, cadeias de Markov com a biblioteca ALGLIB e controle adaptativo de parâmetros. A implementação completa foi feita em MQL5 usando os tipos nativos matrix/vector, o que elimina barreiras de adoção no MetaTrader 5.

Na discussão de hoje, veremos como hospedar localmente modelos de inteligência artificial de código aberto e usá-los para obter informações sobre o mercado. Isso faz parte dos nossos esforços contínuos para expandir o EA "Manchetes de Notícias" com a implementação da seção "Análise de inteligência artificial" (AI Insights), que transforma o EA em uma ferramenta auxiliar com múltiplas integrações. O EA atualizado foi projetado para informar os traders sobre eventos do calendário, as notícias financeiras mais recentes, indicadores técnicos e, agora, também sobre perspectivas de mercado geradas por inteligência artificial, oferecendo, assim, suporte oportuno, diversificado e inteligente à tomada de decisões de trading. Acompanhe esta conversa, na qual veremos estratégias práticas de integração e como o MQL5 pode interagir com recursos externos para criar um terminal de trading poderoso e inteligente.

Neste artigo, daremos continuidade à apresentação do EA "manchetes", apresentando uma faixa especial de "Análise de indicadores" (indicator insights): uma exibição compacta, no gráfico, dos principais sinais técnicos gerados por indicadores populares, como RSI, MACD, Stochastic e CCI. Essa abordagem elimina a necessidade de várias subjanelas de indicadores no terminal MetaTrader 5, mantendo sua área de trabalho limpa e eficiente. Usando a API MQL5 para acessar dados dos indicadores em segundo plano, podemos processar e visualizar informações de mercado em tempo real com lógica personalizada.

Hoje damos mais um passo à frente, integrando uma API externa de notícias como fonte de manchetes para o nosso EA "Manchetes de notícias". Nesta etapa, vamos explorar diferentes fontes de notícias, tanto já existentes quanto novas, e aprender como usar suas APIs de forma eficiente. Também veremos métodos para fazer o parsing dos dados recebidos em um formato otimizado para exibição no nosso EA. Acompanhe a discussão enquanto analisamos as vantagens de usar manchetes de notícias e o calendário econômico diretamente no gráfico. Tudo isso em uma interface compacta e discreta.

Neste artigo, mostramos que parte dos problemas que enfrentamos está enraizada em seguir cegamente as "melhores práticas". Ao apresentar ao leitor evidências simples, baseadas no mercado real, explicaremos por que devemos evitar esse comportamento e, em vez disso, adotar boas práticas baseadas em domínios específicos, caso nossa comunidade queira ter alguma chance de recuperar o potencial oculto da IA.

O acesso às notícias é um fator crítico ao operar no terminal MetaTrader 5. Apesar da existência de várias APIs de notícias, muitos traders enfrentam dificuldades para acessá-las e integrá-las de forma eficiente ao seu ambiente de negociação. Neste artigo, nosso objetivo é desenvolver uma solução otimizada que exiba as notícias diretamente no gráfico, onde elas são mais necessárias. Faremos isso criando o EA "Manchetes de Notícias", que monitora e exibe atualizações em tempo real a partir de APIs de notícias.

Este artigo descreve em detalhes a criação de um sistema de detecção do regime de mercado em MQL5 usando métodos estatísticos, como autocorrelação e volatilidade. O artigo apresenta o código de classes capazes de classificar condições de tendência, de range e de mercado volátil, bem como um indicador personalizado.