Às vezes, nem tudo pode ser implementado em MQL5. Mesmo que seja possível converter bibliotecas modernas já disponíveis para MQL5, isso levará muito tempo. Neste artigo, tentaremos contornar a dependência do Windows com o uso de serviços MQL5, transmitindo dados de ticks (bid, ask e time) para uma aplicação Python por meio de sockets.

As corretoras frequentemente fornecem relatórios de contas de negociação em intervalos regulares, com base em uma programação predefinida. Essas empresas, por meio de suas APIs, têm acesso à atividade da sua conta e ao histórico de negociação, o que permite que elas criem relatórios de desempenho para você. De modo semelhante, o terminal MetaTrader 5 armazena registros detalhados da sua atividade de negociação, que podem ser aproveitados com MQL5 para criar relatórios totalmente personalizáveis e configurar formas de envio personalizadas.

Este artigo serve como guia para quem ainda não conhece o conceito de análise espectral singular e deseja adquirir conhecimento suficiente para aplicar as ferramentas integradas disponíveis em MQL5.

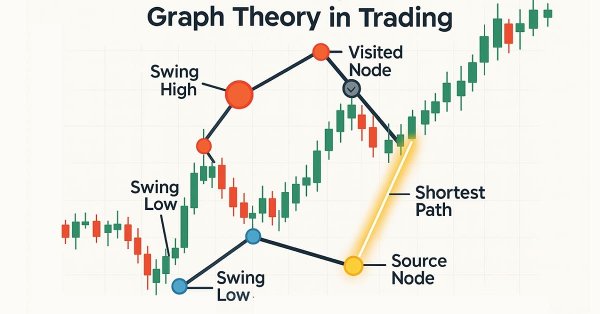

O algoritmo de Dijkstra é uma solução clássica para a busca do caminho mais curto na teoria dos grafos, permitindo otimizar estratégias de trading por meio da modelagem de redes de mercado. Traders podem utilizá-lo para encontrar as rotas mais eficientes nos dados de um gráfico de candles.

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns que alguns traders podem não usar com frequência devido devido à sua natureza defasada. Em uma “minissérie” de 3 partes que considera as 3 principais formas de aprendizado de máquina, buscamos verificar se esse viés contra esses indicadores é justificado ou se eles podem estar mantendo alguma vantagem. Realizamos nossa análise em Expert Advisors montados pelo wizard.

Neste artigo, exploraremos e implementaremos métodos para avaliar a qualidade de modelos que utilizam um único conjunto de dados tanto para treinamento quanto para validação.

Neste material, veremos como os modelos de autorregressão vetorial (VAR) podem prever séries temporais de valores OHLC (preço de abertura, máxima, mínima e preço de fechamento) no Forex. Falaremos sobre como implementar modelos VAR, treiná-los e gerar previsões em tempo real no MetaTrader 5, analisando movimentos interdependentes das taxas de câmbio para obter melhores resultados no trading.

Este artigo ensina iniciantes a criar um EA na linguagem MQL5 que opera com base no reconhecimento de padrões gráficos usando rompimentos de linhas de tendência e reversões. Ao aprender como extrair dinamicamente os valores de uma linha de tendência e compará-los com o price action, os leitores poderão desenvolver EAs capazes de identificar padrões gráficos, como linhas de tendência de alta e de baixa, canais, cunhas, triângulos e muitos outros, e operar com base neles.

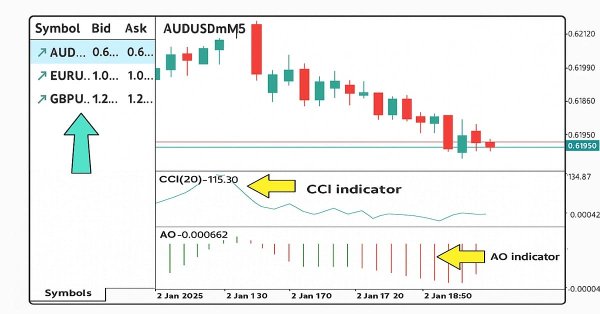

Neste artigo, desenvolveremos uma estratégia de negociação multissímbolo usando os indicadores CCI e AO para identificar reversões de tendência. Veremos o projeto, a implementação em MQL5 e os testes da estratégia em dados históricos. Na conclusão, são apresentadas recomendações para melhorar o desempenho.

Assim como o Telegram, o Discord é capaz de receber informações e mensagens em formato JSON usando suas APIs de comunicação. Neste artigo, veremos como usar a API do Discord para enviar sinais de trading e atualizações do MetaTrader 5 para sua comunidade de trading no Discord.

O pacote Python MetaTrader 5 oferece uma maneira simples de criar aplicativos de trading para a plataforma MetaTrader 5 na linguagem Python. Embora seja um módulo poderoso e útil, ele não é tão simples quanto a linguagem de programação MQL5 quando se trata de desenvolver soluções para trading algorítmico. Neste artigo, criaremos classes para trading análogas às oferecidas pela linguagem MQL5, a fim de criar uma sintaxe semelhante e tornar o desenvolvimento de robôs de trading em Python tão simples quanto em MQL5.

Os padrões geométricos oferecem aos traders uma forma concisa de interpretar o movimento dos preços. Muitos analistas desenham linhas de tendência, retângulos e outras figuras manualmente e, em seguida, baseiam suas decisões de negociação nas formações que enxergam. Neste artigo, examinaremos uma alternativa automatizada: o uso de MQL5 para detectar e analisar os padrões geométricos mais populares. Vamos detalhar a metodologia, discutir os detalhes da implementação e mostrar como o reconhecimento automático de padrões pode aprimorar a compreensão do mercado pelo trader.

Um framework MQL5 que oferece a traders de varejo algoritmos de execução de nível institucional (TWAP, VWAP, Iceberg) por meio de um gerenciador de execução unificado e de um analisador de desempenho, para fracionar ordens e analisar o desempenho com mais suavidade e precisão.

Melhore seu código MQL5 otimizando a lógica, aprimorando os cálculos e reduzindo o tempo de execução para aumentar a precisão do backtesting. Ajuste finamente os parâmetros, otimize loops e elimine ineficiências para melhorar o resultado.

Existe uma falsa sensação por parte do grande público, de que uma rede neural, ou inteligência artificial, consegue de alguma forma compreender o mundo em que vivemos. Isto em alguns casos pode até ser verdade. Mas você, que deseja fazer com que uma rede neural, ou mesmo um neurônio, possa conseguir convergir mais rápido. Precisa entender que a escala usada nos valores, em muitas das vezes acaba influenciando a velocidade de convergência. Além disto, neste artigo, irei mostrar algo bizarro que acontece em redes neurais. Algo que vai te levar a loucura, e a se questionar sobre o tema.

Neste artigo, vamos explorar interfaces gráficas dinâmicas em MQL5 que usam interpolação bicúbica para o redimensionamento de imagens com alta qualidade em gráficos de trading. Descreveremos em detalhes opções flexíveis de posicionamento, que permitem centralização dinâmica ou ancoragem aos cantos com deslocamentos ajustáveis.

Neste artigo, descreve-se em detalhe o desenvolvimento de uma biblioteca DLL personalizada, destinada a simplificar conexões assíncronas no lado do cliente pelo protocolo WebSocket para programas MetaTrader.

Este artigo trata da integração de um modelo de IA treinado, por exemplo, um modelo LSTM para aprendizado por reforço ou um modelo preditivo baseado em machine learning, a uma estratégia de trading existente em MQL5.

Neste artigo, compartilharemos insights sobre como utilizar a programação em MQL5 para identificar níveis de mercado — diferenciando entre níveis de preço mais fracos e mais fortes. Desenvolveremos completamente um indicador funcional de Força de Suporte e Resistência (SRSI).

As estratégias de rompimento da faixa de abertura (Opening Range Breakout, ORB) partem da ideia de que a faixa inicial de negociação, formada logo após a abertura do mercado, reflete níveis de preço relevantes, quando compradores e vendedores chegam a um acordo sobre o valor. Ao identificar rompimentos de uma determinada faixa para cima ou para baixo, os traders podem aproveitar o momentum que costuma surgir quando a direção do mercado fica mais clara. Neste artigo, vamos analisar três estratégias ORB adaptadas a partir de materiais da Concretum Group.

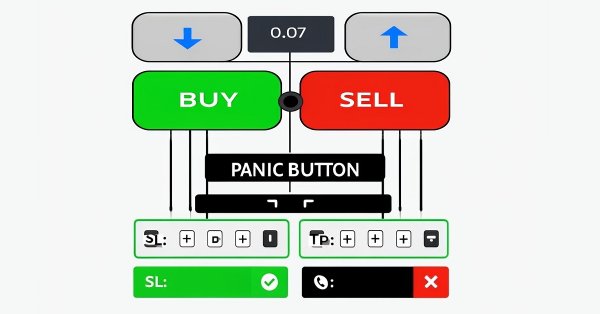

Neste artigo, vamos desenvolver um conjunto de ferramentas personalizado em MQL5 para facilitar o teste manual em dados históricos no Testador de Estratégias. Explicaremos sua estrutura e sua implementação, com foco especial nos recursos interativos de controle das operações. Em seguida, mostraremos como usá-lo para testar estratégias com eficiência.

O primeiro de uma série de artigos que analisam a matemática dos Critérios Personalizados com foco específico em funções não lineares usadas em Redes Neurais, código MQL5 para implementação e o uso de offsets direcionados e corretivos.

As curvas ROC são representações gráficas utilizadas para avaliar o desempenho de classificadores. Apesar de os gráficos ROC serem relativamente simples, existem equívocos e armadilhas comuns ao utilizá-los na prática. Este artigo tem como objetivo fornecer uma introdução aos gráficos ROC como uma ferramenta para profissionais que buscam compreender a avaliação de desempenho de classificadores.

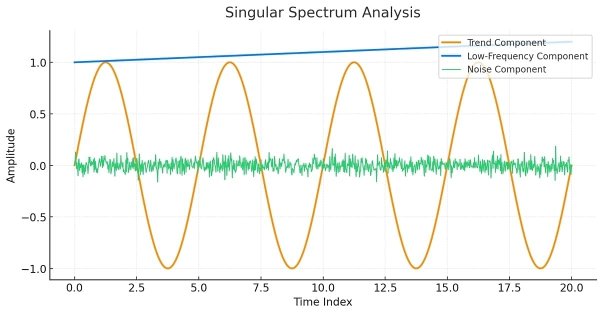

Em um mundo repleto de dados ruidosos e imprevisíveis, identificar padrões significativos pode ser desafiador. Neste artigo, exploraremos a decomposição sazonal, uma poderosa técnica analítica que ajuda a separar os dados em seus principais componentes: tendência, padrões sazonais e ruído. Ao decompor os dados dessa forma, podemos revelar insights ocultos e trabalhar com informações mais limpas e interpretáveis.

Junte-se a nós para uma discussão aprofundada sobre os mais recentes avanços no design de interfaces em MQL5 enquanto apresentamos o Painel de Comunicações redesenhado e continuamos nossa série sobre a construção do Novo Painel de Administração utilizando princípios de modularização. Desenvolveremos a classe CommunicationsDialog passo a passo, explicando detalhadamente como herdá-la da classe Dialog. Além disso, utilizaremos arrays e a classe ListView em nosso desenvolvimento. Obtenha insights práticos para elevar suas habilidades em desenvolvimento MQL5 — leia o artigo e participe da discussão na seção de comentários!

Este artigo explica como capturar e tratar a remoção de objetos do gráfico em MQL5 usando eventos do MetaTrader 5. Ao detectar a exclusão de um objeto criado pelo indicador, o código remove a instância correspondente para evitar inconsistências e sub janelas remanescentes. A abordagem adota nomes únicos e um arquivo de cabeçalho, priorizando simplicidade e previsibilidade do comportamento.

Este artigo apresenta o perceptron como base de uma rede neural e detalha sua implementação em MQL5. Explicamos funções de ativação e suas derivadas, a distinção entre forward e backpropagation e o uso de custo por mínimo quadrado e por gradiente. Você aprenderá a treinar pesos e viés, validar com scripts de teste e ajustar a taxa de aprendizagem para obter convergência estável.

Neste artigo, desenvolvemos um Expert Advisor de sistema de trading em grade multi-nível usando MQL5, com foco na arquitetura e no design de algoritmo por trás das estratégias de grid trading. Exploramos a implementação de lógica de grade em múltiplas camadas e técnicas de gerenciamento de risco para lidar com diferentes condições de mercado. Por fim, fornecemos explicações detalhadas e dicas práticas para guiá-lo na construção, teste e refinamento do sistema de trading automatizado.

Descubra como importar e utilizar facilmente a biblioteca History Manager EX5 em seu código-fonte MQL5 para processar históricos de negociação em sua conta MetaTrader 5 neste artigo final da série. Com chamadas de função simples de uma linha em MQL5, você pode gerenciar e analisar seus dados de negociação de forma eficiente. Além disso, você aprenderá como criar diferentes scripts de análise de histórico de negociações e desenvolver um Expert Advisor baseado em preço como exemplos práticos de uso. O EA de exemplo utiliza dados de preço e a biblioteca History Manager EX5 para tomar decisões de negociação informadas, ajustar volumes de negociação e implementar estratégias de recuperação com base em negociações previamente encerradas.

Como observador e trader de análise de preços, notei que quando uma tendência é confirmada por múltiplos períodos de tempo, ela geralmente continua nessa direção. O que pode variar é quanto tempo a tendência dura, e isso depende do tipo de trader que você é, se mantém posições no longo prazo ou realiza operações de scalping. Os prazos que você escolher para a confirmação desempenham um papel crucial. Confira este artigo para conhecer um sistema rápido e automatizado que ajuda você a analisar a tendência geral em diferentes períodos com apenas um clique ou atualizações regulares.

Os segredos da otimização eficiente de estratégias de trading em abordagens metaheurísticas. Community of Scientist Optimization é um novo algoritmo populacional inspirado nos mecanismos de funcionamento da comunidade de cientistas. Diferentemente das metáforas naturais tradicionais, o CoSO modela aspectos únicos da atividade científica humana: a publicação de resultados em periódicos, a competição por financiamentos de pesquisa e a formação de grupos de pesquisa.

Em nosso artigo anterior, apresentamos um script simples chamado "The Quarters Drawer." Com base nessa fundação, agora estamos dando o próximo passo ao criar um Expert Advisor (EA) de monitoramento para acompanhar esses quartis e fornecer supervisão em relação a possíveis reações do mercado nesses níveis. Junte-se a nós enquanto exploramos o processo de desenvolvimento de uma ferramenta de detecção de zonas neste artigo.

O artigo apresenta algoritmo de aprendizagem competitiva (Competitive Learning Algorithm, CLA), um novo método metaheurístico de otimização baseado na modelagem do aprendizado em ambiente educacional. O algoritmo estrutura uma população de soluções na forma de classes com alunos e professores, em que os agentes aprendem por meio de três mecanismos: seguir o melhor da classe, usar a experiência pessoal e trocar conhecimento entre classes.

Apresentamos a parte final da série dedicada ao GinAR, um framework de redes neurais para previsão de séries temporais. Neste artigo, analisamos os resultados do teste do modelo com novos dados e avaliamos sua estabilidade em condições reais de mercado.

Os Fractais de Bill Williams são um indicador poderoso que é fácil de ignorar quando inicialmente observado em um gráfico de preços. Ele parece muito carregado e provavelmente não é suficientemente incisivo. Nosso objetivo é remover essa impressão sobre este indicador, examinando o que seus diversos padrões podem realizar quando avaliados com testes forward walk em todos eles, utilizando um Expert Advisor montado pelo Wizard.

Apresentamos a nova implementação dos principais componentes do framework GinAR, um algoritmo adaptativo para trabalhar com séries temporais baseadas em grafos. Neste artigo, analisamos passo a passo a arquitetura e os algoritmos de propagação para frente e de retropropagação do erro.

Neste artigo, analisaremos o modelo de classificação com processos gaussianos. Iniciaremos com o estudo de seus princípios teóricos e, posteriormente, desenvolveremos uma biblioteca de PG em MQL5.

Apresentamos uma abordagem inovadora para a previsão de séries temporais com dados ausentes baseada no framework GinAR. O artigo descreve a implementação dos principais componentes em OpenCL, garantindo, assim, alto desempenho. Em nossa próxima publicação, analisaremos em detalhes a integração dessas soluções ao MQL5. Isso permitirá compreender como aplicar o método no trading prático.

O artigo explica por que e como o gradiente é usado no treinamento de um perceptron, partindo do erro de mínimo quadrado e da regra da cadeia para obter as derivadas parciais. Mostramos a implementação do cálculo do gradiente na classe C_Neuron em MQL5 e validamos com exemplos de 1 e 2 entradas. Você aprenderá a ajustar pesos e viés por gradiente descendente e se preparar para forward e back propagation.

O artigo detalha a criação e o posicionamento do objeto OBJ_CHART dentro de sub janelas, destacando nuances entre janela principal e subjanelas. Mostra como integrar indicadores com recursos (#resource, ChartIndicatorAdd) e identificar a sub janela correta por meio do nome curto do indicador. O resultado é um código mais estável, portátil e fácil de reutilizar.